PIT-39 - Instrukcja krok po kroku

Zapraszamy do zapoznania się z przewodnikiem rozliczenia PIT-39. Znajdą w nim Państwo prezentację programu PITax.pl, informacje o tym jak wypełnić PIT oraz najczęściej zadawane pytania dotyczące rozliczenia PIT-39 z programem PITax.pl.

Spis treści

1. Z jakich źródeł uzyskałeś przychody? 2. Sprzedaż nieruchomości położonej w Polsce 3. Sprzedaż nieruchomości położonej za granicą 4. Zwolnienie z podatku od sprzedaży nieruchomości 5. Pozostałe przychody 6. Przychody z anonimowych rachunków zbiorczych 7. Przychody z wygranych i odsetek 8. Inne przychody 9. Czy masz miejsce zamieszkania w Polsce? 10. Zryczałtowany podatek1. Z jakich źródeł uzyskałeś przychody?

Na tym ekranie należy wybrać miejsce, położenie nieruchomości, którą sprzedaliśmy. Opodatkowaniu podlega sprzedaż lub zamiana nieruchomości i praw majątkowych, jeśli pomiędzy datą jej nabycia/wybudowania a zbyciem nie minęło 5 lat.

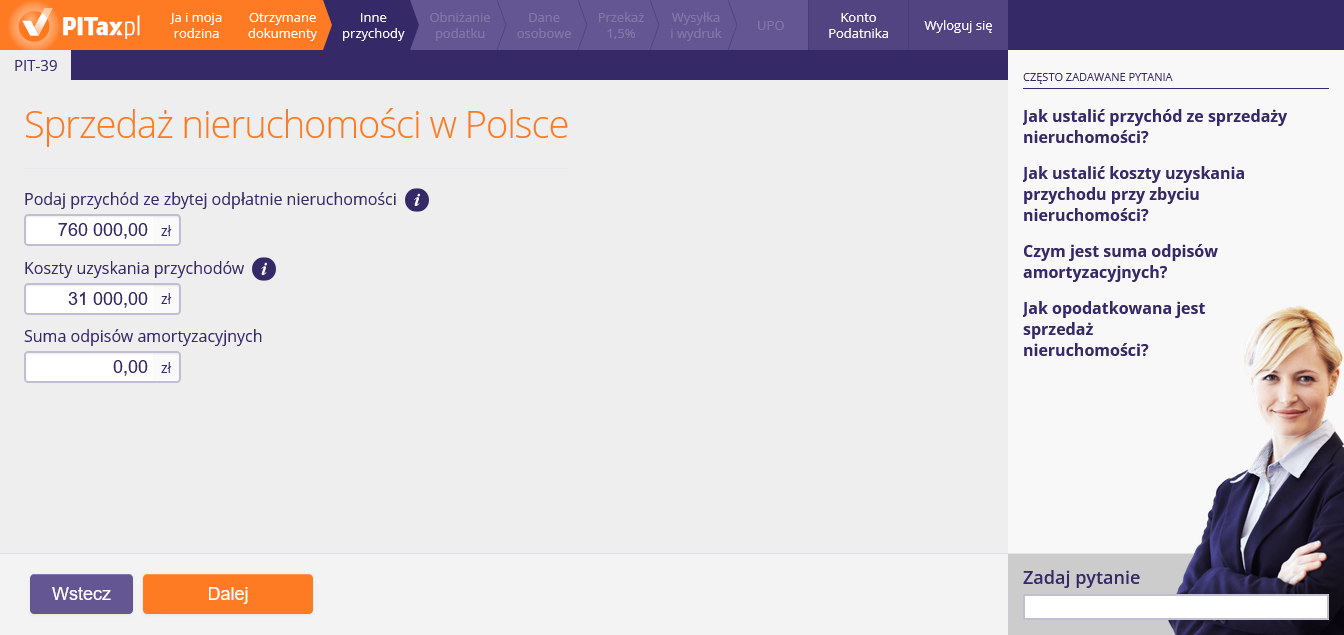

2. Sprzedaż nieruchomości położonej w Polsce

Na tym ekranie należy wpisać przychód, koszty oraz kwotę amortyzacji, dotyczące sprzedanej nieruchomości.

Podaj sumę odpisów amortyzacyjnych, jeśli zbywana przez Ciebie nieruchomość była amortyzowana.

Amortyzacji mogą podlegać wyłącznie:

- spółdzielcze własnościowe prawo do lokalu mieszkalnego,

- prawo do domu jednorodzinnego w spółdzielni mieszkaniowej,

- budynek mieszkalny (dom) lub lokal (budowle, budynki oraz lokale będące odrębną własnością).

Odpisów amortyzacyjnych można dokonywać jeśli wymienione wyżej składniki spełniają łącznie następujące warunki:

- stanowią własność lub współwłasność podatnika,

- przewidywany przez podatnika okres ich używania jest dłuższy niż rok,

- są kompletne i zdatne do użytku w dniu przyjęcia do używania,

- wykorzystywane są przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu.

Opodatkowaniu podlega sprzedaż lub zamiana nieruchomości i praw majątkowych, jeśli pomiędzy datą jej nabycia/wybudowania a zbyciem nie minęło 5 lat (licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie). W powyższej sytuacji mamy obowiązek zapłacić podatek z odpłatnego zbycia:

- nieruchomości lub ich części oraz udziału w nieruchomości,

- spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej,

- prawa wieczystego użytkowania gruntów.

Jeśli nieruchomość nabyto w drodze spadku, 5-letni okres liczy się od momentu, w którym nastąpiło nabycie/wybudowanie tej nieruchomości przez spadkodawcę.

*jeżeli odpłatne zbycie nie następuje w wykonaniu działalności gospodarczej. Za odpłatne zbycie uważa się każde przeniesienie prawa własności lub innych wspomnianych praw majątkowych — jeśli zostały dokonane w zamian za korzyść majątkową.

Koszty uzyskania przychodów to:

- koszty nabycia zbywanej nieruchomości lub prawa majątkowego,

- koszty wytworzenia (wybudowania) zbywanej nieruchomości lub prawa majątkowego,

- udokumentowane nakłady, które zwiększyły wartość nieruchomości i praw majątkowych poniesione w czasie ich posiadania (np. wydatki na wykończenie lokalu lub budynku mieszkalnego nabytego w stanie deweloperskim lub modernizację nieruchomości w trakcie jej posiadania),

- zapłacony podatek od spadków i darowizn — w takiej części, w jakiej wartość zbywanej nieruchomości lub prawa majątkowego przyjęta do opodatkowania podatkiem od spadków i darowizn odpowiada łącznej wartości rzeczy i praw majątkowych przyjętej do opodatkowania podatkiem od spadków i darowizn

ZAPŁACONY PODATEK OD SPADKÓW I DAROWIZN JAKO KOSZT UZYSKANIA PRZYCHODU

Jeśli zbywaną nieruchomość nabyliśmy w drodze spadku lub darowizny, to kosztem uzyskania przychodu jest zapłacony podatek od spadków i darowizn w takiej części, w jakiej wartość zbywanej nieruchomości odpowiada łącznej wartości spadku lub darowizny, od których zapłaciliśmy podatek.

Przykład:

Pani Joanna w 2022 otrzymała w drodze spadku garaż (o wartości 20 000 zł) oraz dom (o wartości 80 000 zł). Od spadku został zapłacony podatek w wysokości 30 000 zł (cena fikcyjna). W roku 2023 pani Joanna postanowiła sprzedać garaż.

W związku z tym, że od dnia nabycia nieruchomości do jej odpłatnego zbycia nie minęło 5 lat pani Joanna musi zapłacić podatek od sprzedaży nieruchomości.

Natomiast zapłacony podatek od spadku ma prawo wykazać jako koszt uzyskania przychodu — wyrażamy go w takiej części, w jakiej wartość zbywanej nieruchomości odpowiada łącznej wartości spadku lub darowizny, od której pani Joanna zapłaciła podatek. Potrzebną kwotę obliczamy w następujący sposób:

- Łączna wartość spadku: 100 000 zł

- Zapłacony podatek od łącznej wartości spadku: 30 000 zł

- Wartość zbywanej nieruchomości: 20 000

- Obliczamy procent zbywanej nieruchomości w łącznej wartości spadku: (20 000/100 000)*100= 20%

- Następnie ustalamy kwotę, w jakiej wartość zapłaconego podatku przypada na zbywaną nieruchomość: 20% z 30 000 = 6 000 zł

Jako koszt uzyskania przychodu z tytułu zapłaconego podatku od spadku i darowizn pani Joanna wykaże 6 000 zł.

Przychodem ze zbycia nieruchomości jest cena określona w umowie pomniejszona o koszty odpłatnego zbycia.

Jeżeli dokonujesz sprzedaży nieruchomości opodatkowanej podatkiem od towarów i usług (czyli płacisz VAT) jako przychód podaj przychód pomniejszony o należny podatek od towarów i usług.

Uwaga! Nie należy mylić pojęć: kosztów odpłatnego zbycia z kosztami uzyskania przychodu.

Koszty odpłatnego zbycia, to poniesione koszty, które są związane bezpośrednio z dokonaniem transakcji. Do tej kategorii kosztów będą się zaliczały wydatki niezbędne do tego, aby transakcja mogła dojść do skutku. Wśród tego typu wydatków należy wyróżnić w szczególności: koszty wyceny nieruchomości, prowizje pośredników, koszty ogłoszeń prasowych, opłata notarialna, podatek od czynności cywilnoprawnych, opłata sądowa.

W polu "Przychody ze sprzedaży nieruchomości" należy podać przychód określony w umowie pomniejszony o koszty odpłatnego zbycia.

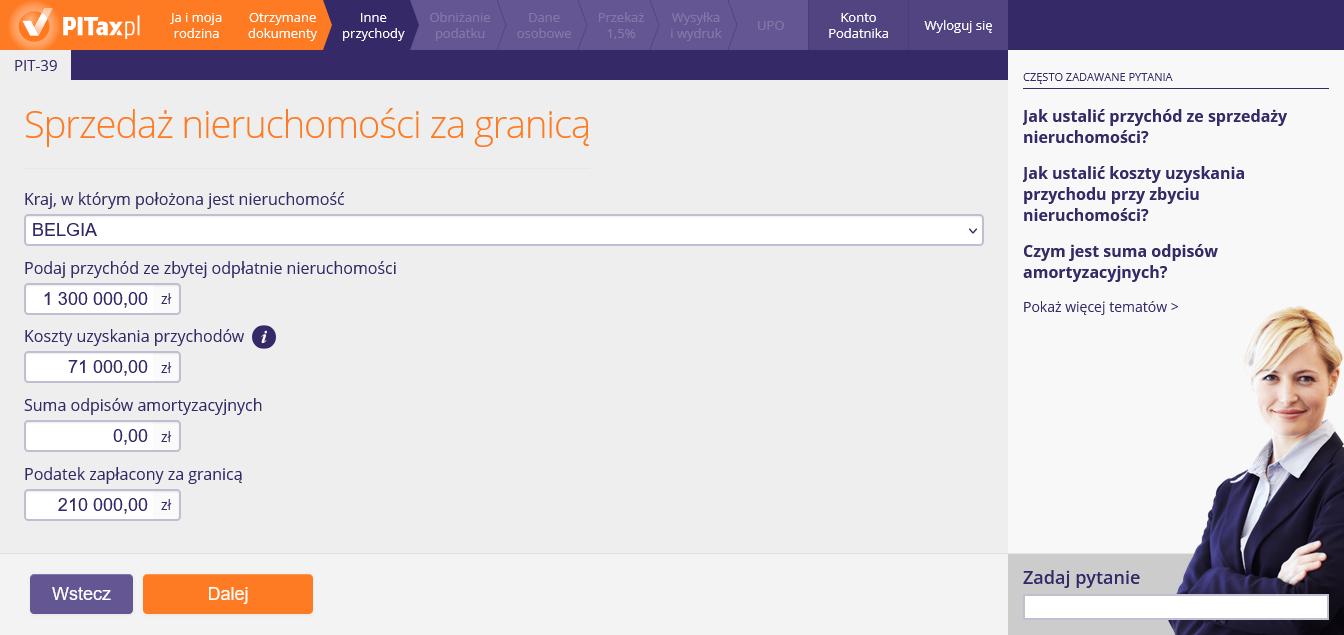

3. Sprzedaż nieruchomości położonej za granicą

Na tym ekranie należy wybrać kraj uzyskania przychodów oraz podać przychód, koszty, podatek zapłacony za granicą, a także kwotę amortyzacji, dotyczące sprzedanej nieruchomości. Jeżeli po wyborze kraju ujrzymy informację "dochody uzyskane w tym państwie są w Polsce zwolnione z podatku. Nie wykazujemy ich w Picie" — należy przejść Dalej.

Podaj podatek przeliczony na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia wydatku lub zapłaty podatku.

Podaj przychód przeliczony na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.

Przychodem ze zbycia nieruchomości jest cena określona w umowie pomniejszona o koszty odpłatnego zbycia.

Jeżeli dokonujesz sprzedaży nieruchomości opodatkowanej podatkiem od towarów i usług (czyli płacisz VAT) jako przychód podaj przychód pomniejszony o należny podatek od towarów i usług.

Uwaga! Koszty odpłatnego zbycia są czym innym niż koszty uzyskania przychodu.

Koszty odpłatnego zbycia, to poniesione koszty związane bezpośrednio z dokonaniem transakcji. Do tej kategorii kosztów będą się zaliczały wydatki niezbędne do tego, aby transakcja mogła dojść do skutku, np. koszty wyceny nieruchomości, prowizje pośredników, koszty ogłoszeń prasowych, opłata notarialna, podatek od czynności cywilnoprawnych, opłata sądowa, itp.

W polu "Przychody ze sprzedaży nieruchomości" należy podać przychód określony w umowie pomniejszony o koszty odpłatnego zbycia.

Podaj koszty przeliczone na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu.

Koszty uzyskania przychodów, to

- koszty nabycia zbywanej nieruchomości lub prawa majątkowego,

- koszty wytworzenia (wybudowania) zbywanej nieruchomości lub prawa majątkowego,

- udokumentowane nakłady, które zwiększyły wartość nieruchomości i praw majątkowych poniesione w czasie ich posiadania (np. wydatki na wykończenie lokalu lub budynku mieszkalnego nabytego w stanie deweloperskim lub modernizację nieruchomości w trakcie jej posiadania),

- zapłacony podatek od spadków i darowizn — w takiej części, w jakiej wartość zbywanej nieruchomości lub prawa majątkowego przyjęta do opodatkowania podatkiem od spadków i darowizn odpowiada łącznej wartości rzeczy i praw majątkowych przyjętej do opodatkowania podatkiem od spadków i darowizn

ZAPŁACONY PODATEK OD SPADKÓW I DAROWIZN JAKO KOSZT UZYSKANIA PRZYCHODU

Jeśli zbywaną nieruchomość nabyliśmy w drodze spadku lub darowizny, to kosztem uzyskania przychodu jest zapłacony podatek od spadków i darowizn w takiej części, w jakiej wartość zbywanej nieruchomości odpowiada łącznej wartości spadku lub darowizny, od których zapłaciliśmy podatek.

Przykład:

Pani Joanna w 2012 otrzymała w drodze spadku garaż (o wartości 20 000 zł) oraz dom (o wartości 80 000 zł). Od spadku został zapłacony podatek w wysokości 30 000 zł (cena fikcyjna).

W roku 2016 pani Joanna postanowiła sprzedać garaż.

W związku z tym, że od dnia nabycia nieruchomości do jej odpłatnego zbycia nie minęło 5 lat pani Joanna musi zapłacić podatek od sprzedaży nieruchomości.

Natomiast zapłacony podatek od spadku ma prawo wykazać jako koszt uzyskania przychodu - wyrażamy go w takiej części, w jakiej wartość zbywanej nieruchomości odpowiada łącznej wartości spadku lub darowizny, od której pani Joanna zapłaciła podatek. Potrzebną kwotę obliczamy w następujący sposób:

- Łączna wartość spadku: 100 000 zł

- Zapłacony podatek od łącznej wartości spadku: 30 000 zł

- Wartość zbywanej nieruchomości: 20 000

- Obliczamy procent zbywanej nieruchomości w łącznej wartości spadku: (20 000/100 000)*100= 20%

- Następnie ustalamy kwotę, w jakiej wartość zapłaconego podatku przypada na zbywaną nieruchomość: 20% z 30 000 = 6 000 zł

Jako koszt uzyskania przychodu z tytułu zapłaconego podatku od spadku i darowizn pani Joanna wykaże 16 000 zł.

Podaj sumę odpisów amortyzacyjnych - jeśli zbywana przez Ciebie nieruchomość była amortyzowana.

Podaj kwotę przeliczoną na złote wg kursy średniego ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu lub uzyskania przychodu.

Amortyzacji mogą podlegać wyłącznie:

- spółdzielcze własnościowe prawo do lokalu mieszkalnego,

- prawo do domu jednorodzinnego w spółdzielni mieszkaniowej,

- budynek mieszkalny (dom) lub lokal (budowle, budynki oraz lokale będące odrębną własnością).

Odpisów amortyzacyjnych można dokonywać jeśli wymienione wyżej składniki spełniają łącznie następujące warunki:

- stanowią własność lub współwłasność podatnika,

- przewidywany przez podatnika okres ich używania jest dłuższy niż rok,

- są kompletne i zdatne do użytku w dniu przyjęcia do używania,

- wykorzystywane są przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu.

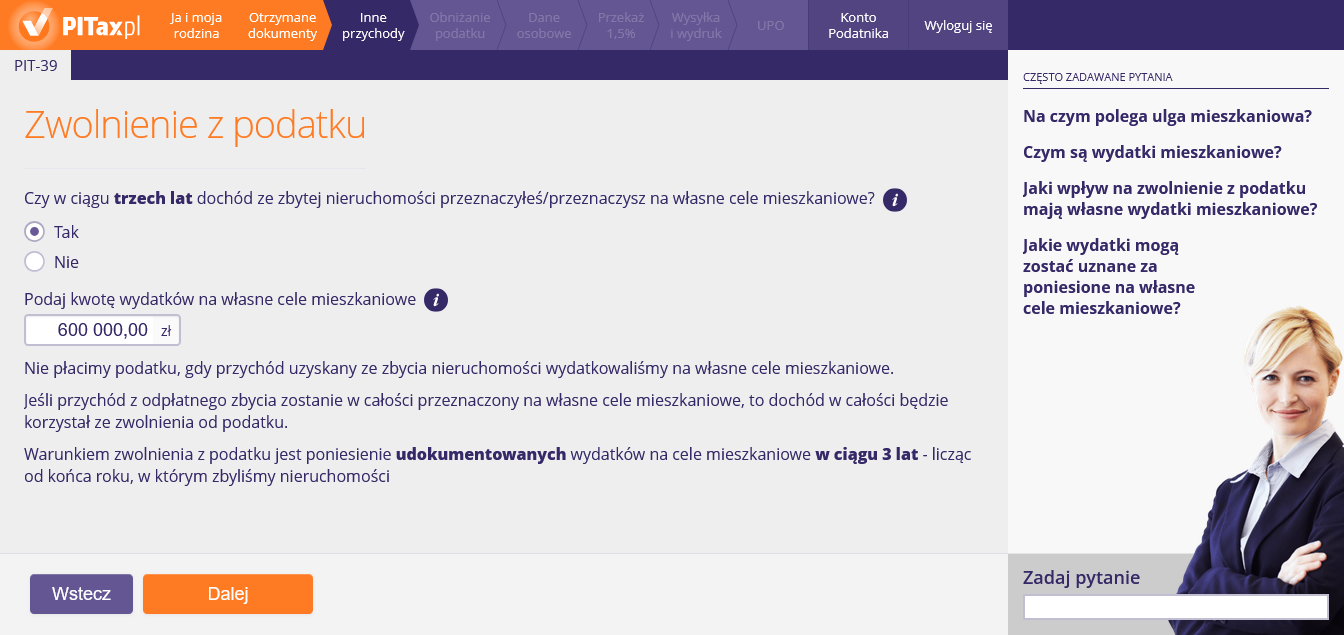

4. Zwolnienie z podatku od sprzedaży nieruchomości

Na tym ekranie należy podać kwotę wydatków (z dochodu ze sprzedaży nieruchomości), przeznaczoną na własne cele mieszkaniowe. Ponieważ nie płacimy podatku, gdy przychód uzyskany ze zbycia nieruchomości wydatkowaliśmy na własne cele mieszkaniowe.

Nie płacimy podatku, gdy przychód uzyskany ze zbycia nieruchomości wydatkowaliśmy na własne cele mieszkaniowe.

Własne cele mieszkaniowe obejmują:

- nabycie budynku/lokalu mieszkalnego, jego części lub udziału, a także nabycie gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z tym budynkiem lub lokalem,

- nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie,

- nabycie prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie,

- nabycie gruntu pod budowę budynku mieszkalnego lub udziału w takim gruncie, prawa użytkowania wieczystego takiego gruntu lub udziału w takim prawie, w tym również z rozpoczętą budową budynku mieszkalnego, oraz nabycie innego gruntu lub udziału w gruncie, prawa użytkowania wieczystego gruntu lub udziału w takim prawie, jeżeli w ciągu dwóch lat od odpłatnego zbycia nieruchomości, grunt ten zmieni przeznaczenie na grunt pod budowę budynku mieszkalnego,

- budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku/lokalu mieszkalnego lub jego części,

- rozbudowę, nadbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku/lokalu niemieszkalnego lub jego części.

Do wydatków na własne cele mieszkaniowe zaliczamy również:

- spłatę kredytu/pożyczki wraz z odsetkami — zaciągniętego na własne cele mieszkaniowe,

- spłatę kredytu/pożyczki wraz z odsetkami — zaciągniętego na spłatę kredytu/pożyczki, o którym mowa w lit. a,

- spłatę każdego kolejnego kredytu/pożyczki wraz z odsetkami — zaciągniętego na spłatę kredytu/pożyczki, o których mowa w lit. a lub b, pod warunkiem, że powyższe kredyty zostały zaciągnięte przed dniem uzyskania przychodu z odpłatnego zbycia nieruchomości, przy czym nie ma znaczenia, czy kredyt został zaciągnięty na zbywaną nieruchomość, czy na inną inwestycję mieszkaniową.

Sprzedaż nieruchomości i praw majątkowych jest zwolniona z podatku, gdy dochód z ich sprzedaży został lub zostanie wydatkowany na własne cele mieszkaniowe.

Warunkiem zwolnienia jest poniesienie udokumentowanych wydatków na własne cele mieszkaniowe w terminie dwóch lat od dnia odpłatnego zbycia nieruchomości (licząc od końca roku, w którym nastąpiło odpłatne zbycie) — dotyczy zarówno wydatków przeszłych (poniesionych przed dniem złożenie zeznania PIT-39), jak i przyszłych (poniesionych po dniu złożenia zeznania PIT-39). Ważne, by od dnia zbycia nieruchomości do poniesienia wydatków na własne cele mieszkaniowe nie minęły 2 lata.

Jeśli przychód z odpłatnego zbycia zostanie lub został w całości przeznaczony na własne cele mieszkaniowe, to dochód w całości będzie korzystał ze zwolnienia od podatku.

Natomiast jeśli część przychodu ze zbycia nieruchomości przeznaczyliśmy lub zamierzamy przeznaczyć na własne cele mieszkaniowe, to zwolniona z podatku będzie ta część dochodu która odpowiada iloczynowi tego dochodu i udziału wydatków poniesionych na własne cele mieszkaniowe w przychodzie z odpłatnego zbycia nieruchomości i praw majątkowych.

UWAGA! PITax automatycznie oblicza odpowiednią kwotę zwolnionego dochodu - poniższe informacje podajemy dla zapoznania Państwa z zasadami obliczeniowymi.

Przykład obliczenia zwolnionego dochodu, gdy część przychodu ze sprzedaży nieruchomości została wydatkowana na własne cele mieszkaniowe:

- przychód z nieruchomości: 200 000 zł

- koszt uzyskania przychodu 150 000 zł

- dochód: 50 000 (200 000 - 150 000)

- wydatki na cele mieszkaniowe: 180 000 zł

Obliczenie zwolnionego dochodu:

- obliczamy udział wydatków na cele mieszkaniowe w przychodzie ze sprzedaży nieruchomości: 180 000/200 000 = 0,9

- teraz mnożymy powyższy udział oraz dochód ze sprzedaży nieruchomości: 0,9 *(200 000 - 150 000)= 45 000 zł

- nasz dochód zwolniony z opodatkowania wynosi 45 000 zł, a zatem dochód do opodatkowania ze sprzedaży nieruchomości, to 5 000 zł (50 000 - 45 000)

Dochód zwolniony z PIT zawsze należy wykazać w PIT — niezależnie od tego, czy całość czy część dochodu jest zwolniona z opodatkowania.

Gdy miną 2 lata od dnia zbycia nieruchomości, a my nie ponieśliśmy wydatków na własne cele mieszkaniowe, mimo że w PIT-39 wykazaliśmy zwolniony dochód — jesteśmy zobowiązani do złożenia korekty zeznania i do zapłaty podatku wraz z odsetkami za zwłokę w wysokości odsetek pobieranych od zaległości podatkowych. Odsetki te nalicza się od następnego dnia po upływie terminu płatności, tj. po upływie terminu do złożenia zeznania za rok podatkowy, w którym uzyskano przychód z odpłatnego zbycia, do dnia zapłaty podatku włącznie.

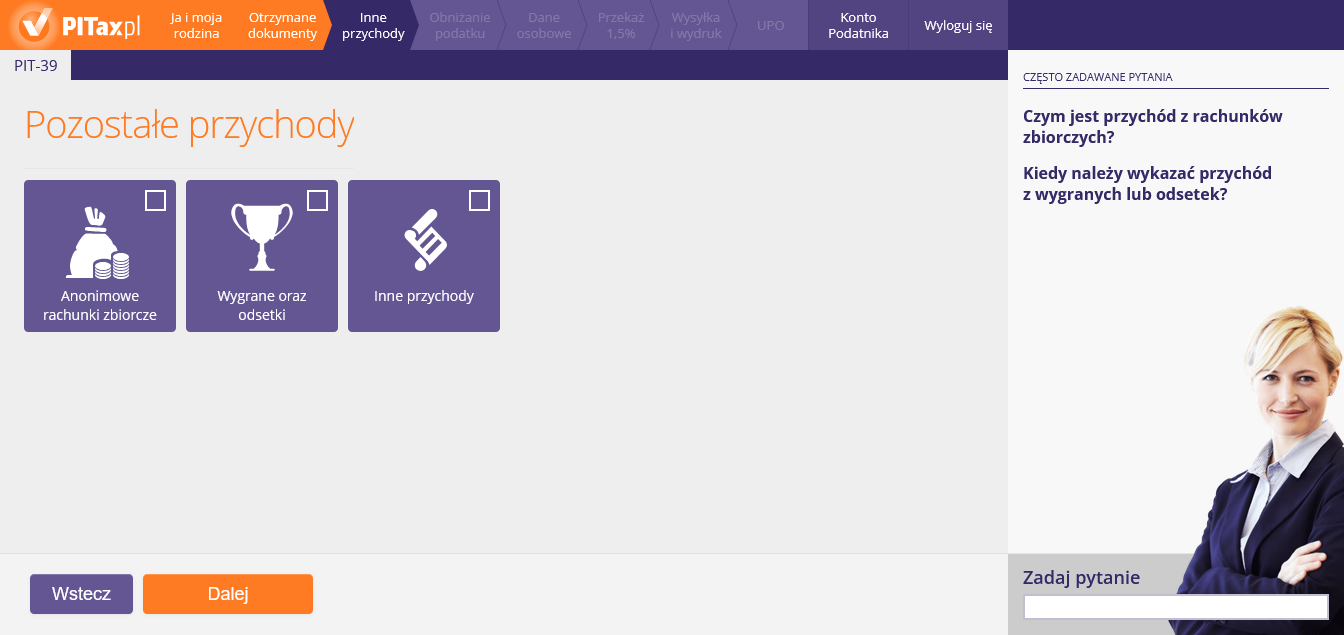

5. Pozostałe przychody

Ten ekran przedstawia bardzo rzadkie kategorie dochodów, z jakich można rozliczyć się w PIT-39. Na tym ekranie do wyboru mamy dochody z:

- wygranych lub odsetek,

- rachunków zbiorczych,

- inne wcześniej niewymienianie.

Aby wybrać daną kategorię, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

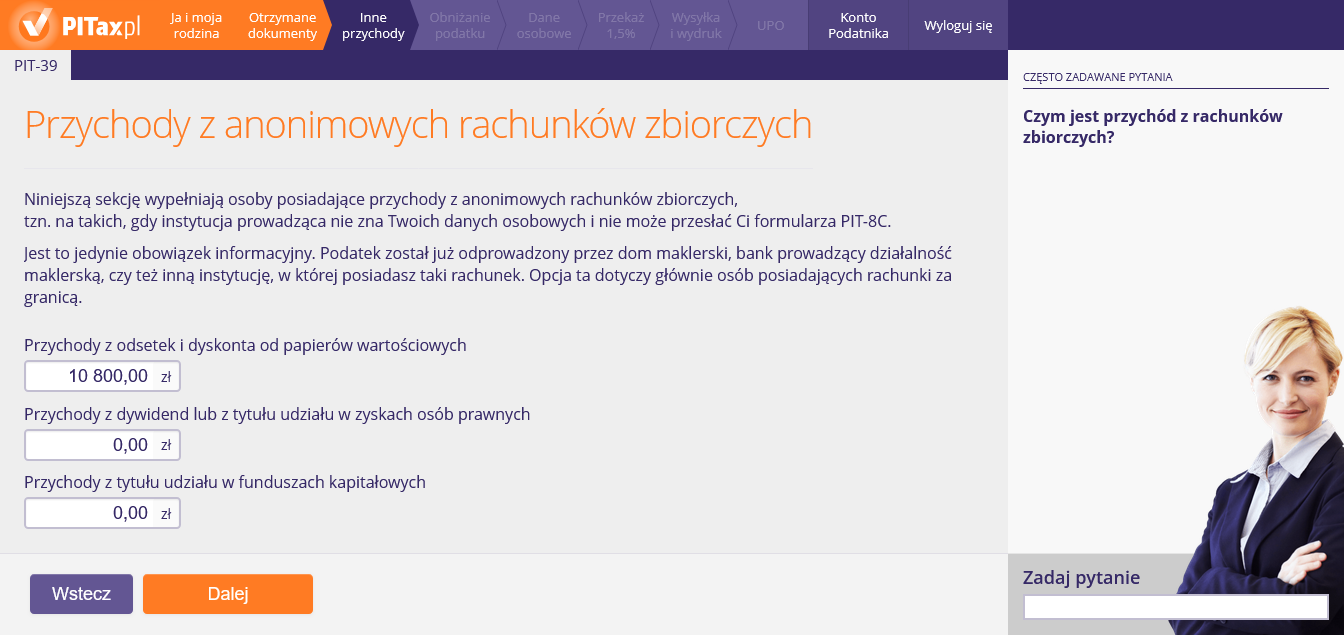

6. Przychody z anonimowych rachunków zbiorczych

Na tym ekranie należy podać przychody dotyczące anonimowych rachunków zbiorczych. Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna danych osobowych podatnika. Podanie przychodów z anonimowych rachunków zbiorczych jest obowiązkiem informacyjnym, gdyż podatek został już odprowadzony przez dom maklerski itp.

Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna Twoich danych osobowych i nie może przesłać Ci formularza PIT-8C. Jest to jedynie obowiązek informacyjny. Podatek został już odprowadzony przez dom maklerski, bank prowadzący działalność maklerską, czy też inną instytucję, w której posiadasz taki rachunek. Opcja ta dotyczy głównie osób posiadających rachunki za granicą.

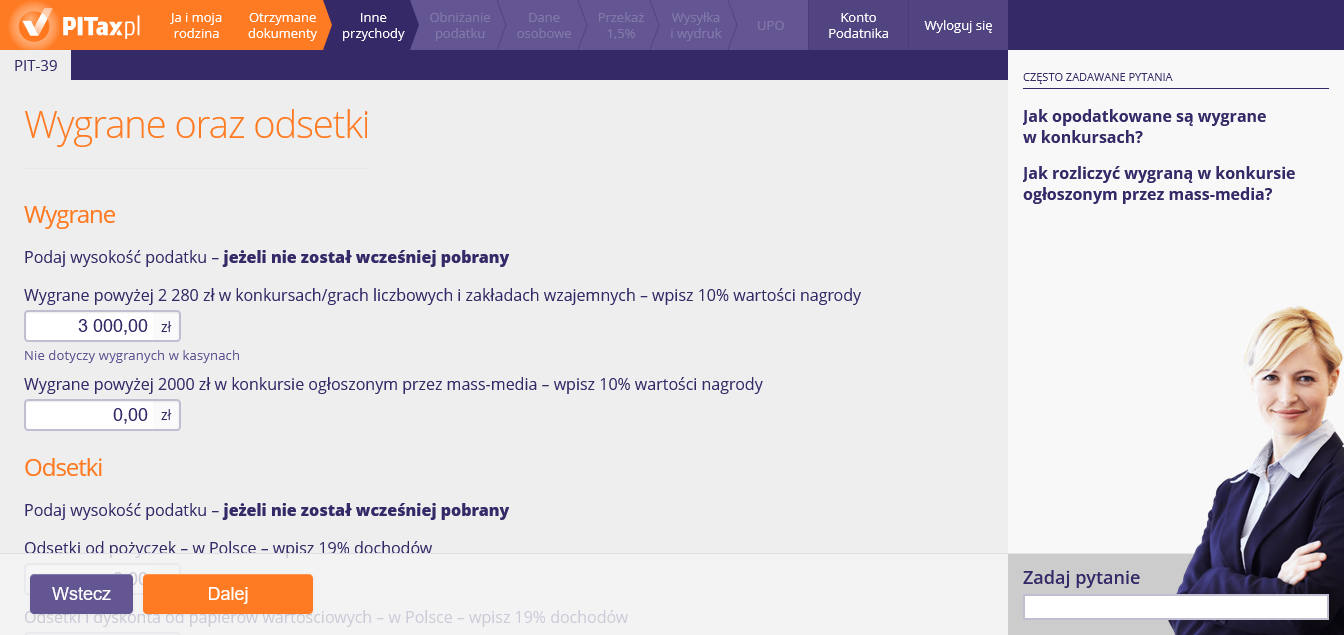

7. Przychody z wygranych i odsetek

Na tym ekranie należy podać wysokość podatku od wygranych lub odsetek — pod warunkiem, że podatek od tych dochodów nie został od nas pobrany. W praktyce zdarza to się bardzo rzadko, ponieważ organizatorzy konkursów pobierają podatek "z góry".

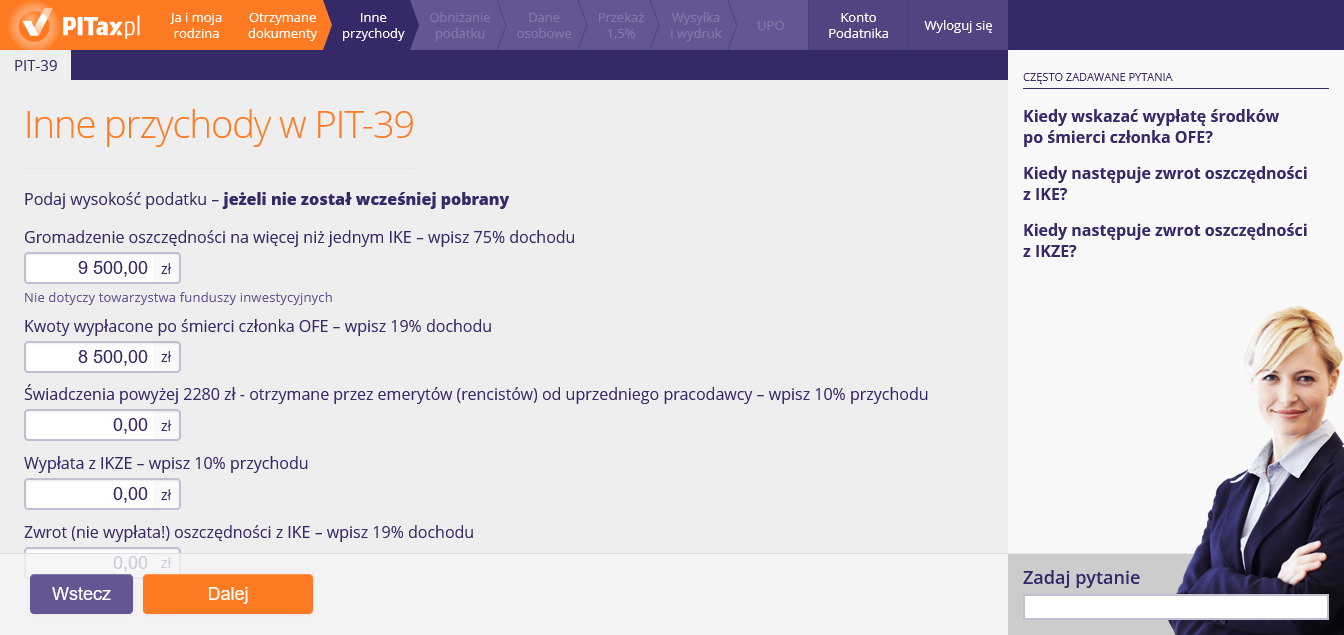

8. Inne przychody

Na tym ekranie należy podać wysokość podatku od wymienionych przychodów — pod warunkiem, że podatek od tych dochodów nie został od nas pobrany. W praktyce zdarza to się bardzo rzadko, ponieważ płatnicy tych przychodów pobierają podatek "z góry".

Oszczędzający mogą wcześniej (przed ukończeniem 60 lat) wycofać zgromadzone na IKE oszczędności, jednakże wiąże się to z koniecznością zapłacenia 19% podatku.

Zwrot środków zgromadzonych na IKE następuje w razie wypowiedzenia umowy o prowadzenie IKE przez którąkolwiek ze stron, jeżeli nie zachodzą przesłanki do wypłaty lub wypłaty transferowej.

Wypłata środków zgromadzonych na IKZE następuje wyłącznie:

- na wniosek oszczędzającego, po osiągnięciu przez niego wieku 65 lat oraz

- pod warunkiem dokonywania wpłat na IKZE przez co najmniej w 5 lat,

- w przypadku śmierci oszczędzającego — na wniosek osoby uprawnionej.

Nie ma możliwości wypłaty z IKZE gdy nie spełniono powyższych warunków.

Środki zgromadzone przez oszczędzającego na IKZE mogą być – w zależności od wniosku oszczędzającego – wypłacone jednorazowo lub w ratach. Wypłata w ratach następować będzie przez co najmniej 10 lat, chyba że okres oszczędzania w ramach IKZE był krótszy (jednak nie mniej niż 5 lat). W takiej sytuacji wypłatę środków będzie można pobierać przez okres równy okresowi oszczędzania, tj. okresowi, w jakim dokonywane były wpłaty.

W razie jednorazowej wypłaty oszczędzający wykaże kwotę wypłaty z IKZE — na podstawie informacji otrzymanej z instytucji dokonującej wypłaty — w zeznaniu składanym za rok, w którym tę wypłatę otrzymał. Natomiast przy wypłacie w ratach podatek będzie pobierany w formie zaliczek przez płatnika (instytucję wypłacającą).

9. Czy masz miejsce zamieszkania w Polsce?

Ten ekran, to odpowiedź na pytanie o miejsce zamieszkania w Polsce.

10. Zryczałtowany podatek

Na tym ekranie osoby, które odpowiedziały, że nie mają miejsca zamieszkania w Polsce i zgłosiły w urzędzie chęć płacenia zryczałtowanego podatku, wpisują odpowiednia kwoty podatku.