PIT-36 - Instrukcja krok po kroku

Zapraszamy do zapoznania się z przewodnikiem rozliczenia PIT-36. Znajdą w nim Państwo prezentację programu PITax.pl, informacje o tym jak wypełnić PIT oraz najczęściej zadawane pytania dotyczące rozliczenia PIT-36 z programem PITax.pl.

Spis treści

1. Przychody ze sprzedaży rzeczy 2. Dochody małoletnich dzieci 3. Anonimowe rachunki zbiorcze 4. Ulga na internet 5. Ulga z tytułu darowizn 6. Ulga rehabilitacyjna 7. Ulga mieszkaniowa 8. Ulga za wyszkolenie uczniów 9. Straty z działalności gospodarczej 10. Koszty uzyskania przychodu z pracy 11. Inne przychody (bardzo rzadkie) 12. Ulgi do rozliczenia 13. Pozostałe odliczenia 14. Przychody z działalności osobistej i praw autorskich 15. Źródła przychodów 2 16. Źródła przychodów 3 - rzadkie 17. Odliczenia PIT-36 18. Miejsce zamieszkania 19. Dochody z wygranych 20. Utraty ulg 21. Ulgi dla firm 22. Ulgi firmowe - odliczenia od podatku 23. Źródła przychodów zagranicznych 2 24. Dochody z praw autorskich uzyskane za granicą 25. Dochody z emerytur i rent zagranicznych 26. Dochody z działalności gospodarczej uzyskane za granicą 27. Dochody z działalności osobistej uzyskane za granicą 28. Dochody inne uzyskane za granicą 29. Prowadzenie działalności w gminach zagrożonych bezrobociem 30. Ulga na dzieci 31. Kredyt podatkowy/zwolnienie podatkowe 32. Dochód nieobjęty zwolnieniem 33. Kwota odsetek karnych 34. Koszty uzyskania przychodu inne niż z pracy 35. Odsetki karne 36. Składki na ubezpieczenie społeczne i zdrowotne 37. Źródła przychodów PIT-36 38. Rodzaj działalności gospodarczej 39. Dochody z jednoosobowej działalności gospodarczej 40. Dochody ze spółki 41. Należne i wpłacone zaliczki z działalności 42. Dokumentacja działalności gospodarczej 43. Źródła przychodów zagranicznych 44. Dochody z pracy za granicą1. Przychody ze sprzedaży rzeczy

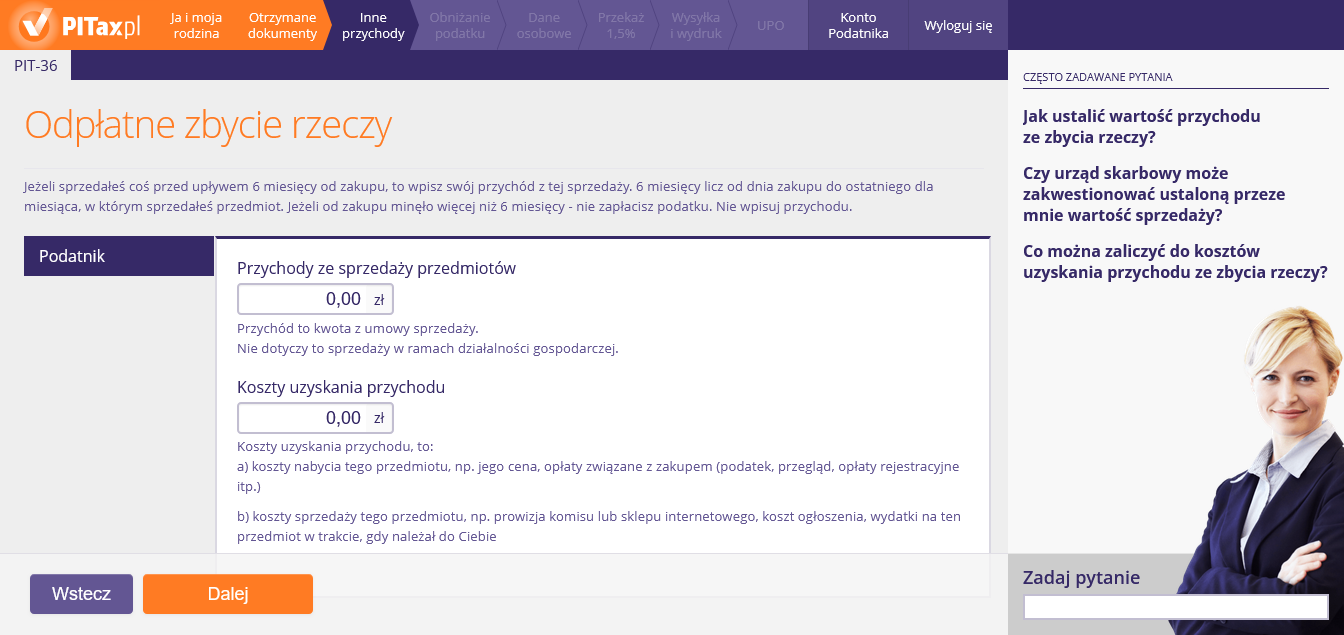

Na tym ekranie podajemy przychody oraz koszty dotyczące odpłatnego zbycia rzeczy. Z odpłatnego zbycia rzeczy mamy obowiązek się rozliczyć, gdy od dnia nabycia/wytworzenia do dnia sprzedaży rzeczy nie minęło pół roku.

Co do zasady kwota przychodu z odpłatnego zbycia rzeczy powinna odpowiadać cenie sprzedaży określonej w umowie zawartej z nabywcą. W razie braku umowy jako kwotę przychodu należy podać wartość zapłaty.

Koszty uzyskania przychodów możemy podzielić na dwie kategorie:

- Koszty nabycia sprzedawanej rzeczy.

- Koszty odpłatnego zbycia danej rzeczy.

1. Do kosztów nabycia zaliczamy:

- cenę, za jaką kupiliśmy daną rzecz,

- opłaty, jakie ponieśliśmy aby nabyć daną rzecz, np. podatek VAT, podatek PCC, opłaty rejestracyjne, opłaty notarialne, zapłacone odsetki, prowizje itp.,

- koszty wytworzenia danej rzeczy.

2. Do kosztów odpłatnego zbycia zaliczamy wydatki, które ponieśliśmy, aby daną rzecz sprzedać, np:

- prowizje komisu, pośredników,

- koszty wyceny danej rzeczy,

- koszty ogłoszeń prasowych,

- opłaty notarialne, sądowe.

Pamiętajmy, aby wszystkie koszty były udokumentowane — w tym celu powinniśmy zachowywać dowody zakupu oraz dowody sprzedaży rzeczy.

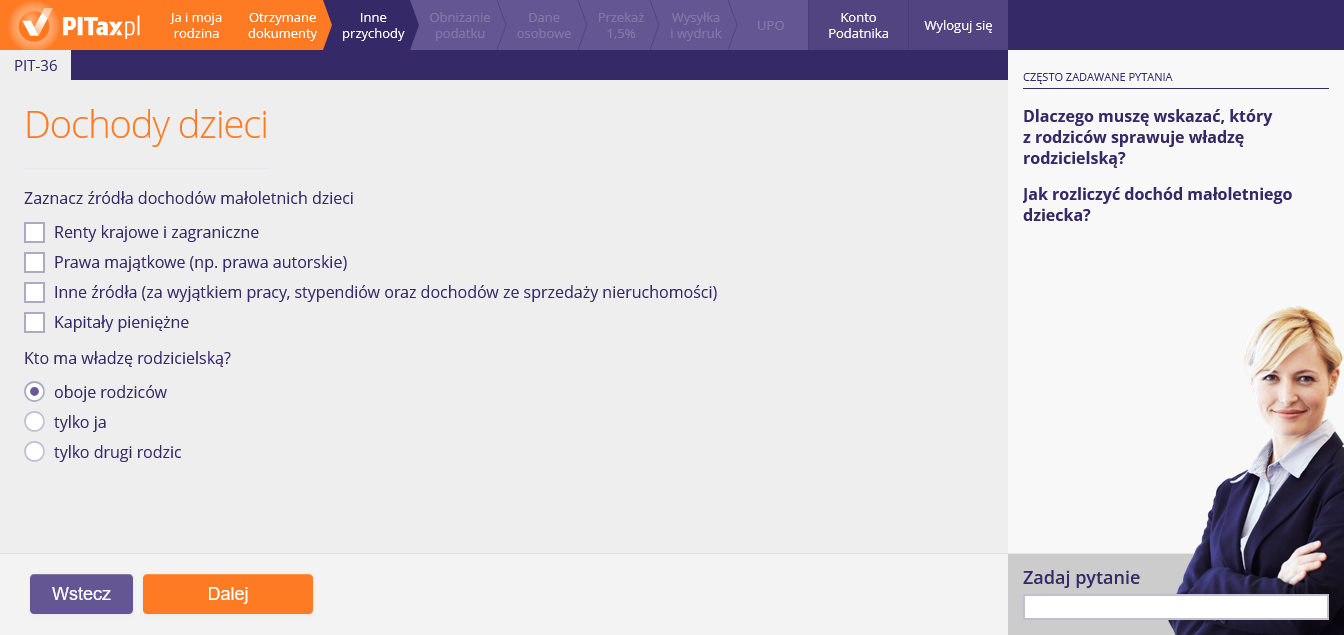

2. Dochody małoletnich dzieci

Na tym ekranie wybieramy źródło, z jakiego nasze małoletnie dziecko uzyskało dochód oraz wpisujemy przychody, koszty i zaliczki. Dodatkowo, musimy zaznaczyć opcję, komu przysługuje prawo pobierania pożytków z dochodów dzieci (kto ma władzę rodzicielską).

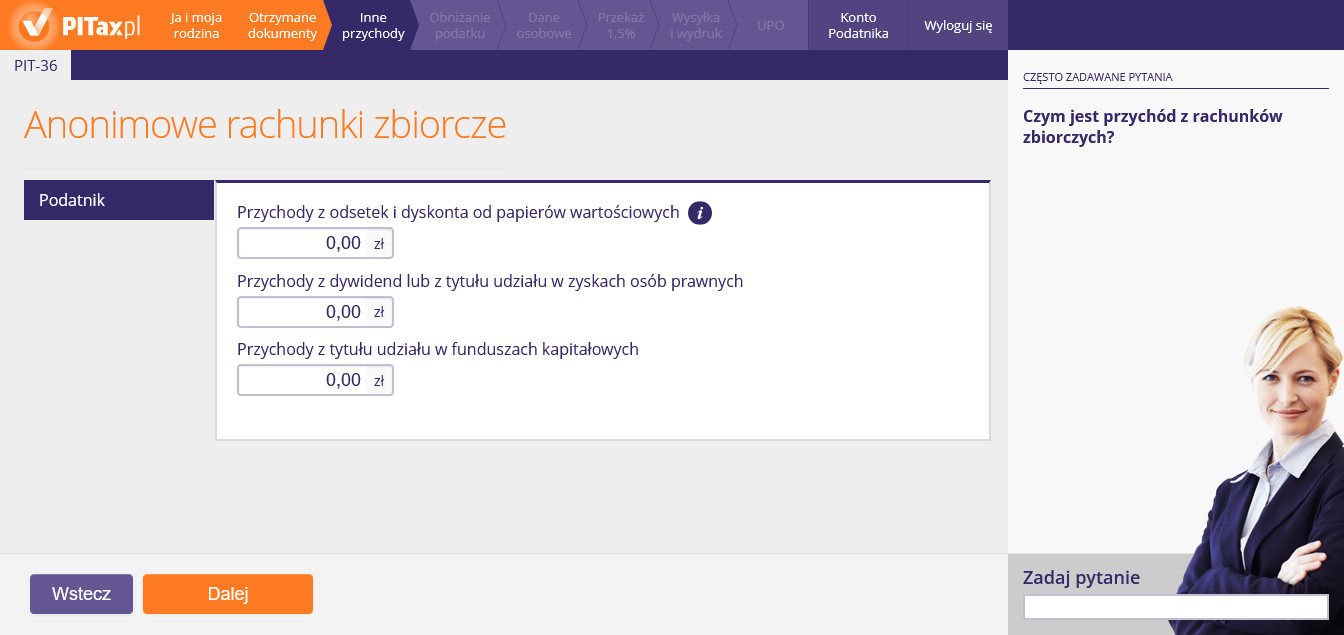

3. Anonimowe rachunki zbiorcze

Na tym ekranie należy podać przychody dotyczące anonimowych rachunków zbiorczych.

Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna danych osobowych podatnika. Podanie przychodów z takich rachunków zbiorczych jest obowiązkiem informacyjnym, gdyż podatek został już odprowadzony przez dom maklerski itp.

Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna Twoich danych osobowych i nie może przesłać Ci formularza PIT-8C. Jest to jedynie obowiązek informacyjny. Podatek został już odprowadzony przez dom maklerski, bank prowadzący działalność maklerską, czy też inną instytucję, w której posiadasz taki rachunek. Opcja ta dotyczy głównie osób posiadających rachunki za granicą.

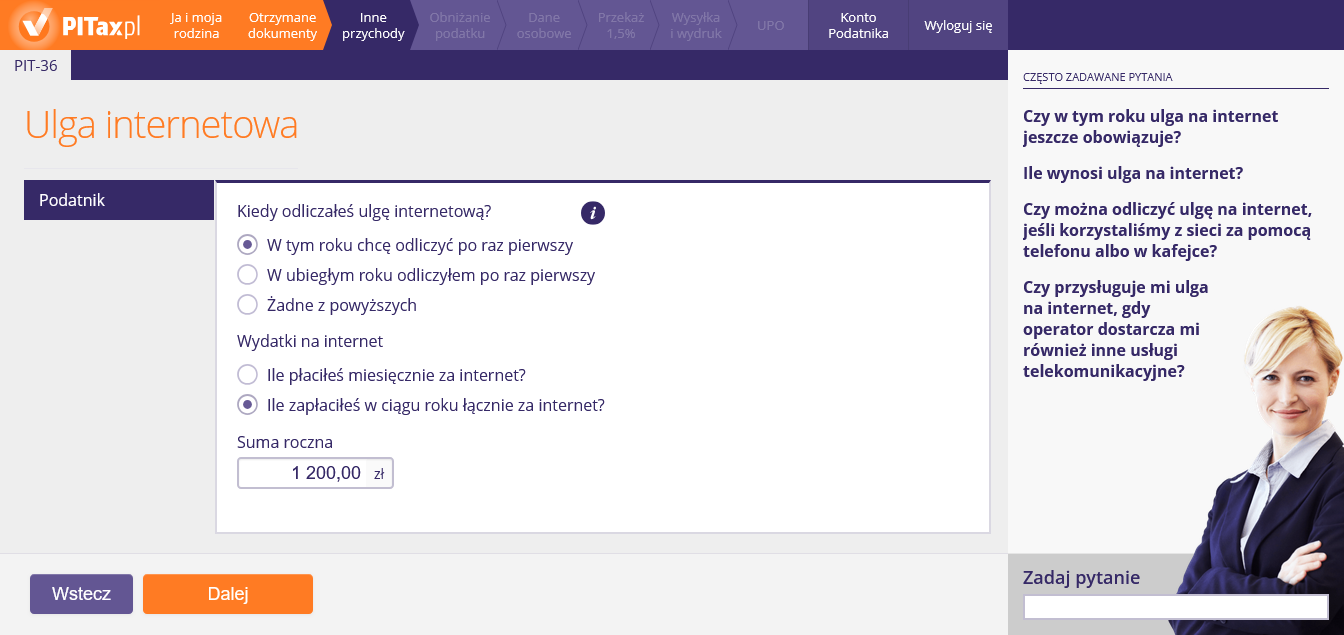

4. Ulga na internet

Ten ekran służy do wpisania szczegółowych danych dotyczących odliczenia na Internet. Wpisujemy tu kwoty poniesione na Internet w ujęciu miesięcznym lub rocznym.

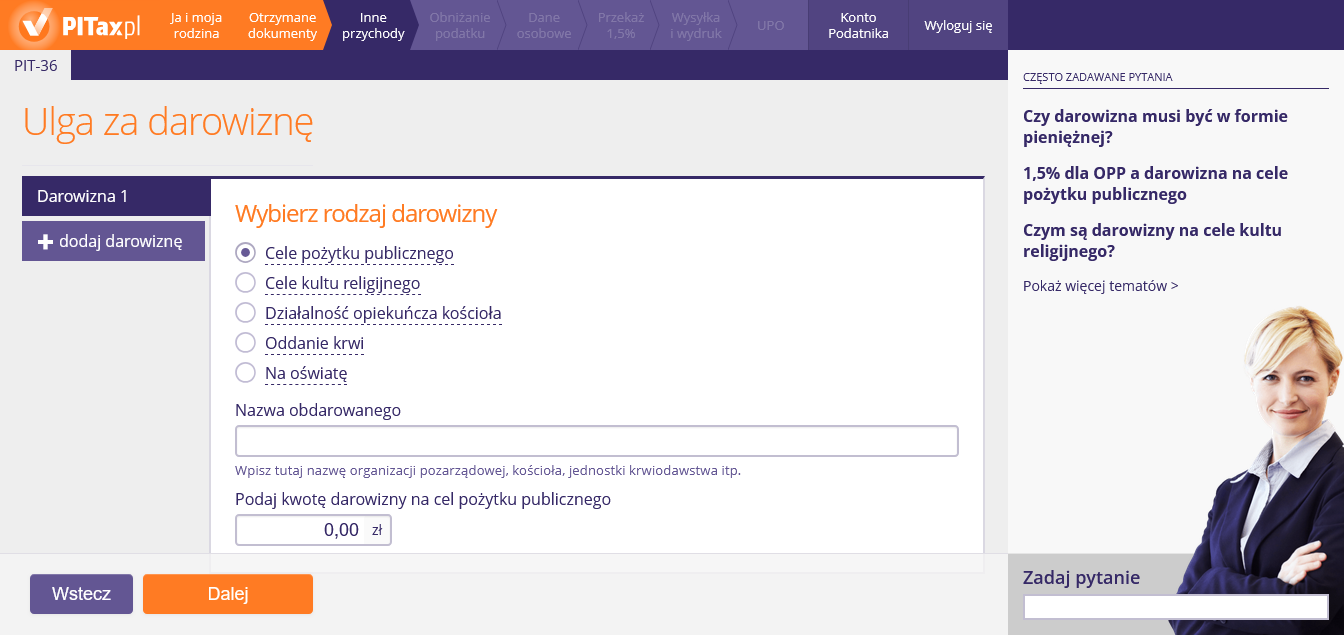

5. Ulga z tytułu darowizn

Na tym ekranie wybieramy rodzaj darowizny jakiej dokonaliśmy oraz uzupełniamy dane o kwotę danej darowizny (lub ilość oddanej krwi) i dane obdarowanego. Aby dodać kolejne darowizny należy, wybrać niebieską zakładkę z lewej strony ekranu "dodaj ulgę".

Proszę wpisać nazwę stacji krwiodawstwa, w której lub dla której oddano krew lub jej składniki.

Tak. Z ulgi z tytułu oddania krwi może skorzystać również osoba, która oddała krew w stacji krwiodawstwa ze wskazaniem dla konkretnej osoby.

Należy posiadać zaświadczenie ze stacji krwiodawstwa o ilości oddanej krwi lub jej składników. Zaświadczenia tego nie należy dołączać do zeznania, ale należy je przechowywać przez 5 lat.

Najczęściej darowizna na cele pożytku publicznego jest przekazywana podmiotom mającym status Organizacji Pożytku Publicznego (OPP). Aby uznać dany datek jako poniesiony w związku z realizacją celu publicznego, nie musi on być przekazany wyłącznie OPP, należy natomiast pamiętać, że podmiot, na rzecz którego realizowana jest darowizna musi realizować cele pożytku publicznego określone w ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i wolontariacie.

Darowiznę można przekazać organizacjom pożytku publicznego, stowarzyszeniom jednostek samorządu terytorialnego, kościołom, organizacjom kościelnym, spółdzielniom socjalnym, fundacjom, stowarzyszeniom (gdy nie działają w celu osiągnięcia zysku) na cele zadań publicznych.

Celami publicznymi są natomiast działania należące do sfery zadań publicznych, a ich katalog został sprecyzowany jako:

- pomoc społeczna, w tym pomoc rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywanie szans tych rodzin i osób;

- zapewnienie zorganizowanej opieki byłym żołnierzom zawodowym, którzy uzyskali uprawnienie do emerytury wojskowej lub wojskowej renty inwalidzkiej, inwalidom wojennym i wojskowym oraz kombatantom;

- działalność charytatywna;

- podtrzymywanie tradycji narodowej, pielęgnowanie polskości oraz rozwój świadomości narodowej, obywatelskiej i kulturowej;

- działalność na rzecz mniejszości narodowych;

- ochrona i promocja zdrowia;

- działanie na rzecz osób niepełnosprawnych;

- promocja zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem z pracy;

- upowszechnianie i ochrona praw kobiet oraz działalność na rzecz równych praw kobiet i mężczyzn;

- działalność wspomagająca rozwój gospodarczy, w tym rozwój przedsiębiorczości;

- działalność wspomagająca rozwój wspólnot i społeczności lokalnych;

- nauka, edukacja, oświata i wychowanie;

- krajoznawstwo oraz wypoczynek dzieci i młodzieży;

- kultura, sztuka, ochrona dóbr kultury i tradycji;

- upowszechnianie kultury fizycznej i sportu;

- ekologia i ochrona zwierząt oraz ochrona dziedzictwa przyrodniczego;

- porządek i bezpieczeństwo publiczne oraz przeciwdziałanie patologiom społecznym;

- upowszechnianie wiedzy i umiejętności na rzecz obronności państwa;

- upowszechnianie i ochrona wolności i praw człowieka oraz swobód obywatelskich, a także działania wspomagające rozwój demokracji;

- ratownictwo i ochrona ludności;

- pomoc ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych w kraju i za granicą;

- upowszechnianie i ochrona praw konsumentów;

- działania na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami;

- promocja i organizacja wolontariatu;

- działalność wspomagająca technicznie, szkoleniowo, informacyjnie lub finansowo organizacje pożytku publicznego, w zakresie określonym wyżej.

Należy odróżnić darowiznę na cele kultu religijnego od datku przekazanego na działalność charytatywno-opiekuńczą kościoła i kościelnych osób prawnych. W drugim z wymienionych przypadków, ulga na darowiznę nie jest obarczona jakimkolwiek limitem odliczenia, jak w przypadku pozostałych darowizn. Szczególne warunki preferencji podatkowej mają zastosowanie wyłącznie do darowizn kościelnych przekazanych:

- kościołowi katolickiemu,

- Polskiemu Autokefalicznemu Kościołowi Prawosławnemu,

- Kościołowi Adwentystów Dnia Siódmego.

To działalność realizowana przez kościelne osoby prawne (metropolie, archidiecezje, diecezje, parafie, kościoły, Caritas Polska, Caritas diecezji, papieskie dzieła misyjne oraz administratury apostolskie), która ma na celu pomoc innym osobom. To np. kuchnia dla bezdomnych, domy dla najuboższych, wyjazdy dla dzieci, itd.

Działalność charytatywno-opiekuńcza obejmuje w szczególności:

- prowadzenie zakładów dla sierot, starców, osób upośledzonych fizycznie lub umysłowo oraz innych kategorii osób potrzebujących opieki,

- prowadzenie szpitali i innych zakładów leczniczych oraz aptek,

- organizowanie pomocy w zakresie ochrony macierzyństwa,

- organizowanie pomocy sierotom, osobom dotkniętym klęskami żywiołowymi i epidemiami, ofiarom wojennym, znajdującym się w trudnym położeniu materialnym lub zdrowotnym rodzinom i osobom, w tym pozbawionym wolności,

- prowadzenie żłobków, ochronek, burs i schronisk,

- udzielanie pomocy w zapewnianiu wypoczynku dzieciom i młodzieży znajdującym się w potrzebie,

- krzewienie idei pomocy bliźnim i postaw społecznych temu sprzyjających,

- przekazywanie za granicę pomocy ofiarom klęsk żywiołowych i osobom znajdującym się w szczególnej potrzebie.

Darowizny na cele kultu religijnego stanowią datki przeznaczone na kościół (np. na wyposażenie świątyni, pomoc w budowie, rozbudowę kościoła czy przykładowo na zakup obrazu, dofinansowanie budowy lub przekazanie kościołowi elementów do jego wnętrza). Darowizna musi być udokumentowana dowodem wpłaty na rachunek bankowy obdarowanego. Niekoniecznie musi być to darowizna pieniężna.

Darowizny na cele kultu religijnego można przekazywać nie tylko kościołom, ale i podmiotom, które w zakresie swojej działalności organizują prace ewangelizacyjne, rozpowszechniają chrześcijaństwo.

Jeśli odpowiednia instytucja (która realizuje cele pożytku publicznego) zawiera w swoim statucie cele zadań publicznych takie jak działalność chrześcijańsko-charytatywna, organizacja pomocy humanitarnej, nauka i inne oraz cele kultu religijnego jak praca ewangelizacyjna, tłumaczenie Pisma Świętego w różnych krajach świata, współpraca z kościołami i organizacjami chrześcijańskimi itd., a ponadto dokonano wpłat darowizn na cele kultu religijnego to można takie wydatki odliczyć jako darowizny na cele kultu religijnego.

W przypadku przekazania darowizn dla kościelnych osób prawnych na działalność charytatywno-opiekuńczą należy posiadać dokumenty potwierdzające:

- przekazanie darowizny,

- pokwitowanie otrzymania darowizny,

- sprawozdanie o przeznaczeniu darowizny na działalność charytatywno-opiekuńczą,

- dowód wpłaty na rachunek bankowy obdarowanego.

Pokwitowaniem przekazania i otrzymania darowizny należy dysponować już w chwili składania zeznania rocznego. Nie musi mieć ono szczególnej formy — wystarczy, że będzie zawierało informację dotyczącą wartości przekazanej darowizny, dane dotyczące darczyńcy i obdarowanego.

Sprawozdanie obdarowanego z wykonania darowizny, czyli ze sposobu wydatkowania przekazanej kwoty na cele charytatywno-opiekuńcze podatnik powinien uzyskać w ciągu dwóch lat od dnia spełnienia darowizny.

Wartość oddanej krwi/osocza, wyrażoną w litrach, należy pomnożyć przez 130. Jeśli oddaliśmy 0,450 l, to możemy odliczyć 58,50 zł. Kwota darowizny (wraz z darowizną na cele pożytku publicznego oraz kultu religijnego) nie może przekroczyć 6% dochodu.

Uwaga! System automatycznie uwzględni limit podatkowy obowiązujący w tegorocznym rozliczeniu PIT.

Nie można odliczyć darowizny przekazanej na rzecz:

- partii politycznych i fundacji utworzonych przez te partie;

- związków zawodowych i organizacji pracodawców;

- samorządów zawodowych;

- jednostek zaliczanych do sektora finansów publicznych – w tym fundacji, których jedynym fundatorem jest Skarb Państwa lub jednostka samorządu terytorialnego, chyba że przepisy odrębne stanowią inaczej albo majątek tej fundacji nie jest w całości mieniem państwowym, mieniem komunalnym lub mieniem pochodzącym z finansowania środkami publicznymi w rozumieniu ustawy o finansach publicznych lub fundacja prowadzi działalność statutową w zakresie nauki, w szczególności na rzecz nauki;

- spółek działających na podstawie przepisów o kulturze fizycznej;

- osobom fizycznym;

- osobom prawnym oraz jednostkom organizacyjnym niemającym osobowości prawnej, prowadzących działalność gospodarczą polegającą na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5%, oraz wyrobów z metali szlachetnych albo z udziałem tych metali, lub handlu tymi wyrobami.

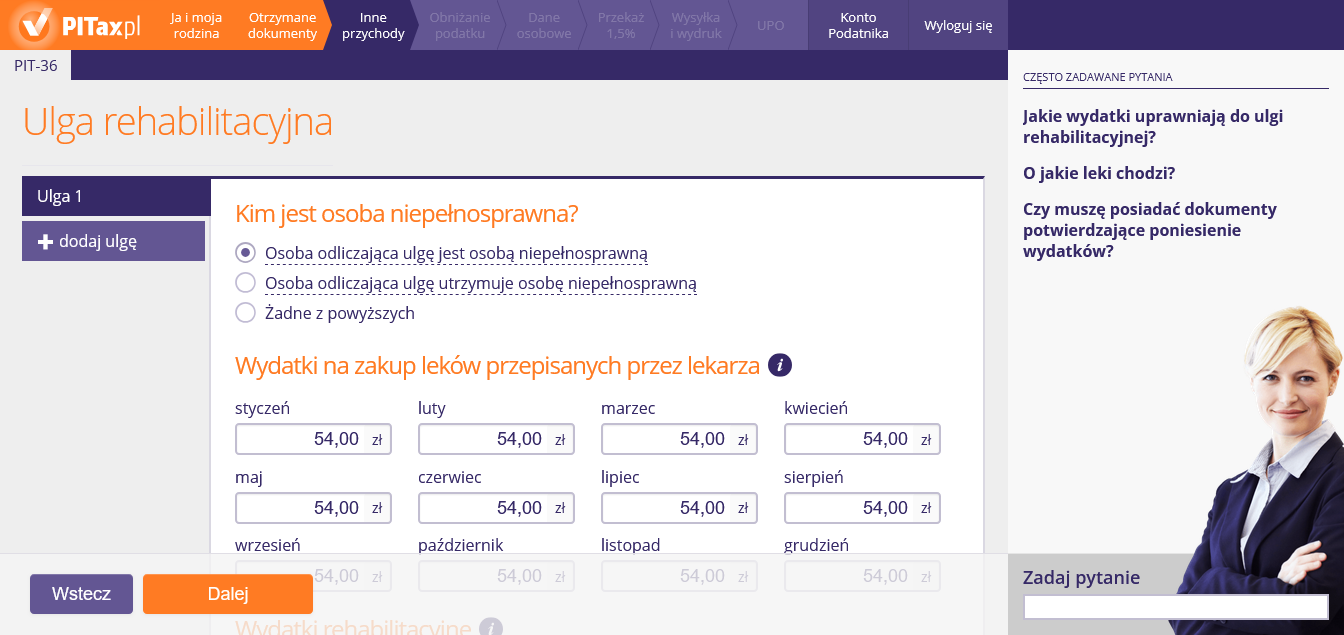

6. Ulga rehabilitacyjna

Na tym ekranie należy wybrać, czy osoba rozliczająca PIT jest osobą niepełnosprawną, czy utrzymuje osobę niepełnosprawną, na którą ponosi wydatki związane z jej niepełnosprawnością. Również na tym ekranie należy podać wydatki poniesione w związku z niepełnosprawnością: wydatki na leki, używanie samochodu, opłacenie przewodników osób niepełnosprawnych, utrzymanie psa-przewodnika oraz inne wydatki związane z ułatwieniem wykonywania czynności życiowych.

Wysokość wydatków potwierdza się na podstawie posiadanych dokumentów (faktury, paragony, dowód wpłaty).

W przypadku wydatków limitowanych (opłacenie przewodników osób, utrzymanie psa asystującego, używanie samochody na dojazdy na konieczne zabiegi rehabilitacyjne) nie jest konieczne posiadanie dokumentów potwierdzających wysokość wydatków. Jednakże na żądanie urzędu należy przedstawić dowody potrzebne do potwierdzenia odliczenia:

- wskazać z imienia i nazwiska osobę, którą opłacono jako przewodnika,

- okazać certyfikat potwierdzający status psa asystującego,

- okazać dokument potwierdzający zlecenie i odbycie niezbędnych zabiegów leczniczych, rehabilitacyjnych.

Są to wydatki ponoszone przez osobę niepełnosprawną lub osobę mającą na utrzymaniu osobę niepełnosprawną. Lista tych wydatków jest zamknięta. Wydatki podlegające odliczeniu w ramach ulgi rehabilitacyjnej można podzielić na nielimitowane, limitowane i poniesione w związku z zakupem leków.

Wydatki nielimitowane — odliczeniu od podstawy opodatkowania podlega całość nakładów poniesionych przez podatnika. Do tej kategorii wydatków zaliczamy:

- wydatki poniesione na adaptację i wyposażenie mieszkań stosownie do potrzeb wynikających z niepełnosprawności,

- wydatki poniesione na przystosowanie pojazdów mechanicznych dla potrzeb niepełnosprawnych,

- wydatki poniesione na zakup i naprawę sprzętu rehabilitacyjnego,

- odpłatny pobyt na turnusie rehabilitacyjnym,

- odpłatny pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne,

- opieka pielęgniarska w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa,

- opłacenie tłumacza języka migowego,

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia,

Ponadto do kategorii wydatków nielimitowanych zaliczamy odpłatny konieczny przewóz na niezbędne zabiegi leczniczo-rehabilitacyjne:

- osoby niepełnosprawnej — karetką transportu sanitarnego,

- osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa oraz dzieci niepełnosprawnych do lat 16. również innymi niż karetka środkami transportu sanitarnego,

- odpłatne przejazdy środkami transportu publicznego związane z pobytem na turnusie rehabilitacyjnym lub w zakładach lecznictwa uzdrowiskowego, zakładach rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych,

na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia.

Wydatki limitowane — w przypadku ich poniesienia odliczenie jest limitowane do kwoty 2280 zł podstawy opodatkowania.

Do wydatków limitowanych należą:

- opłacenie przewodników osób niewidomych oraz osób z niepełnosprawnością narządu ruchu,

- utrzymanie przez osoby niewidome oraz osoby z niepełnosprawnością narządu ruchu psa asystującego, tj. odpowiednio wyszkolonego i specjalnie oznaczonego psa,

- używanie samochodu osobowego stanowiącego własność (współwłasność) osoby niepełnosprawnej lub podatnika mającego na utrzymaniu osobę niepełnosprawną na potrzeby związane z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne. Maksymalna kwota odliczenia każdego z wydatków limitowanych wynosi 2280 zł.

Wydatki poniesione na leki — jeśli lekarz specjalista stwierdzi, że osoba niepełnosprawna powinna stosować określone leki stale lub czasowo.

Nie odliczysz wydatków, które zostały już w całości sfinansowane z innych źródeł (np. z PFRON-u, itp.). Gdy Twoje wydatki zostały dofinansowane częściowo, od dochodu możesz odliczyć tę część wydatków, która nie została sfinansowana.

Są to leki, przepisane przez lekarza specjalistę, które powinny być zażywane stale lub czasowo.

Dokument potwierdzający poniesienie tych wydatków powinien zawierać w szczególności: dane identyfikujące kupującego i sprzedającego, rodzaj zakupionego towaru lub usługi oraz kwotę zapłaty.

Dokumentu nie dołączamy do składanego PIT-u — musimy go jednak przechowywać przez 5 lat.

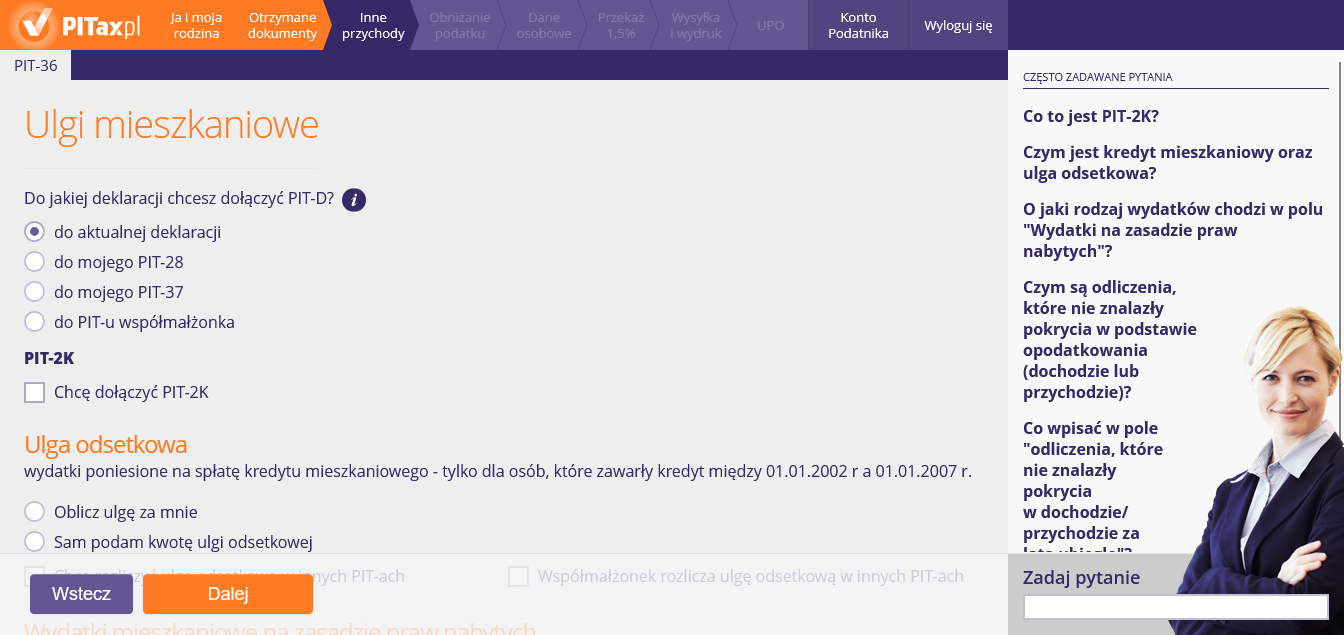

7. Ulga mieszkaniowa

Na tym ekranie należy wpisać szczegóły dotyczące odliczenia wydatków mieszkaniowych. Na górze ekranu należy zaznaczyć do jakiego PIT chcemy dołączyć PIT-D. Natomiast dolna część ekranu, to pola, w które należy wpisać odliczane kwoty ulgi odsetkowej, ulgi mieszkaniowej, wydatków na zasadzie praw nabytych oraz odliczeń, które nie znalazły pokrycia w dochodzie lub w podatku za lata ubiegłe.

PIT-2K składamy, gdy rozliczamy po raz pierwszy ulgę odsetkową. To oświadczenie o wysokości poniesionych wydatków związanych z inwestycją mieszkaniową. Jest to załącznik do PIT-D. PIT-2K dołączamy do PIT-D tylko w pierwszym roku dokonywania odliczeń z tytułu ulgi odsetkowej. Zawsze składamy jeden PIT-2K: niezależnie od tego, czy rozliczamy się ze współmałżonkiem, czy osobno.

Należy tu wpisać dalszą kwotę odliczeń z tytułu ponoszenia wydatków w ramach ulg mieszkaniowych, które rozliczaliśmy we wcześniejszych latach (obowiązywały w latach poprzednich), natomiast w obecnym roku już nie obowiązują (zob. Odliczenia, które nie znalazły pokrycia w dochodzie/przychodzie). Wpisujemy tu nieodliczoną jeszcze część ulgi. Niewykorzystana kwota ulgi w danym roku (ze względu na zbyt niski dochód lub podatek) przechodzi na lata następne, aż do całkowitego jej rozliczenia.

W to pole należy wpisać niewykorzystaną część ulgi na wynajem (zob. Ulga na wynajem), ulgi kredytowo-pożyczkowej (zob. O jaki rodzaj wydatków chodzi w polu "Wydatki na zasadzie praw nabytych") lub dużej ulgi budowlanej z lat 1992-1996 (zob. Duża ulga budowlana).

Należy tu wpisać dalszą kwotę odliczeń z tytułu ponoszenia wydatków w ramach ulg mieszkaniowych, które rozliczaliśmy we wcześniejszych latach (obowiązywały w latach poprzednich), natomiast w obecnym roku już nie obowiązują (zob. Odliczenia, które nie znalazły pokrycia w dochodzie/przychodzie). Wpisujemy tu nieodliczoną jeszcze część ulgi. Niewykorzystana kwota ulgi w danym roku (ze względu na zbyt niski dochód lub podatek) przechodzi na lata następne, aż do całkowitego jej rozliczenia.

W to pole należy wpisać niewykorzystaną część dużej ulgi budowlanej z lat 1992-1996 (zob. Duża ulga budowlana) lub ulgi remontowo-modernizacyjnej (zob. Ulga remontowo-modernizacyjna).

Ulgę tę mogą odliczyć osoby, które spłacają kredyt mieszkaniowy udzielony im między 1 stycznia 2002 r. a 01 stycznia 2007 r.

Ulga przysługuje na spłatę odsetek od:

- kredytu mieszkaniowego,

- kredytu/pożyczki zaciągniętego na spłatę kredytu mieszkaniowego,

- każdego kolejnego kredytu/pożyczki zaciągniętego na spłatę powyższych kredytów.

Gdy kredyt udzielony na spłatę powyższych zobowiązań stanowi część innego kredytu, wtedy odliczeniu podlegają jedynie odsetki od tej części kredytu, która proporcjonalnie przypada na spłatę kredytów powyżej wymienionych.

Jakie są warunki odliczenia ulgi odsetkowej?

- kredyt mieszkaniowy zaciągnięty w latach 2002-2006 w banku lub w spółdzielczej kasie oszczędnościowo-kredytowej (SKOK),

- inwestycja, na którą zaciągnięto kredyt ma położenie w Polsce,

- inwestycja, na którą zaciągnięto kredyt zakończyła się nie wcześniej niż przed 1.01.2002 r.,

- odsetki zostały faktycznie zapłacone i jest to udokumentowane przez bank lub SKOK.

Jak obliczyć ulgę odsetkową?

Ulga obejmuje odsetki naliczone i zapłacone od dnia 1 stycznia 2001 r. Wcześniejszej spłaty odsetek nie odliczamy. W 2027 odliczamy odsetki naliczone i zapłacone w roku 2026. Ulga przysługuje za odsetki od tej części kredytu, która nie przekracza 374 290 zł (to limit na 2026 r).

Kwotę ulgi do odliczenia obliczymy wg poniższego wzoru:

374 290 * kwota zapłaconych odsetek w danym roku)/wysokość zaciągniętego kredytu.

Limit dotyczy łącznie obojga małżonków. Nawet jeśli rozliczają się indywidualnie (za wyjątkiem małżonków w separacji), to obowiązuje ich jeden limit. Również składają tylko jeden PIT-D.

Ulgi odsetkowej nie można odliczyć, gdy podatnik lub jego małżonek korzystał lub korzysta z odliczeń z tytułu wydatków poniesionych na własne cele mieszkaniowe, przeznaczonych na:

- zakup gruntu lub odpłatne przeniesienie prawa wieczystego użytkowania gruntu pod budowę budynku mieszkalnego,

- budowę budynku mieszkalnego,

- wkład budowlany lub mieszkaniowy do spółdzielni mieszkaniowej,

- zakup nowo wybudowanego budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od gminy albo od osoby, która wybudowała ten budynek w wykonywaniu działalności gospodarczej,

- nadbudowę lub rozbudowę budynku na cele mieszkalne,

- przebudowę strychu, suszarni albo przystosowanie innego pomieszczenia na cele mieszkalne oraz wykończenie lokalu mieszkalnego w nowo wybudowanym budynku mieszkalnym, do dnia zasiedlenia tego lokalu,

- systematyczne gromadzenie oszczędności na rachunku oszczędnościowo-kredytowym w banku prowadzącym kasę mieszkaniową.

Bardziej szczegółowe informacje można znaleźć w publikacji: Ulga odsetkowa

To ulgi, które w obecnym roku już nie obowiązują, ale osoby, które rozpoczęły odpowiednie inwestycje mieszkaniowe oraz rozpoczęły odliczenia w latach obowiązywania ulg mogą wciąż odliczać poniesione w okresie obowiązywania ulg wydatki mieszkaniowe, jeśli jeszcze nie rozliczyły całej ulgi. Do tych ulg zaliczamy:

- ulgę na wynajem (z lat 1992-2001), zob. ulga na wynajem

- dużą ulgę budowlaną (z lat 1992-2003), zob. duża ulga budowlana

- ulgę remontowo-modernizacyjną (z lat 2002-2005), zob. ulga remontowo-modernizacyjna.

Prawo do odliczenia powyższych ulg w obecnym roku przysługuje osobom, które rozpoczęły inwestycje mieszkaniowe w latach obowiązywania powyższych ulg. Nie mogą one odliczyć bieżących wydatków (z poprzedniego roku), natomiast mają prawo do odliczenia wydatków z lat obowiązywania ulgi, które nie znalazły pokrycia w dochodzie lub podatku. Oznacza to, że jeżeli nasz dochód lub podatek był za niski i nie pozwolił nam na odliczenie całej ulgi, to jej pozostałą część (jeszcze nie odliczoną) możemy odliczyć w bieżącym roku.

Warunki odliczenia ulg

- rozpoczęcie inwestycji mieszkaniowej w latach obowiązywania danej ulgi,

- nieodliczenie całej ulgi w latach jej obowiązywania,

- prawo do skorzystania ulgi w latach jej obowiązywania.

Należy tu wpisać kwotę dokonywanego odliczenia, czyli wydatki poniesione w ubiegłym roku na spłatę kredytu/pożyczki wraz z odsetkami (zob. O jaki rodzaj wydatków chodzi w polu "Wydatki na zasadzie praw nabytych") . Kwota dokonywanego odliczenia nie może być wyższa niż kwota przysługującego na dany rok podatkowy limitu odliczeń. Limit ten oblicza się jako różnicę limitu odliczeń przysługującego podatnikowi w okresie obowiązywania przepisów ustawy (tj. począwszy od 1992), a limitu odliczeń wykorzystanego w latach ubiegłych.

Ulgę tę mogą odliczyć osoby, które przed 1.01.2002 r. zawarły kredyt kontraktowy w banku prowadzącym kasę mieszkaniową i wobec tego ponoszą wydatki z tytułu systematycznego oszczędzania w kasie mieszkaniowej.

Taką ulgę możemy odliczać do upływu terminu spłaty określonego w kredycie. Liczy się termin określony przed 1.01.2002 r. — czyli określony albo w umowie pierwotnej, albo w aneksie — który został zawarty najpóźniej 31.12.2001 r.

Warunki odliczenia ulgi:

- zawarcie kredytu kontraktowego przed 1.01.2002 r.,

- gromadzenie oszczędności tylko na jednym rachunku oszczędnościowo-kredytowym i tylko w jednym banku prowadzącym kasę mieszkaniową,

- zawarcie kredytu kontraktowego w celach systematycznego oszczędzania w kasie mieszkaniowej,

Celami systematycznego oszczędzania w kasie mieszkaniowej są cele służące zaspokojeniu własnych potrzeb mieszkaniowych, a mianowicie:

1. Nabycie, budowa, przebudowa, rozbudowa lub nadbudowa domu albo lokalu mieszkalnego, stanowiącego odrębną nieruchomość.

2. Uzyskanie spółdzielczego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej albo prawa odrębnej własności lokalu mieszkalnego.

Remont domu albo lokalu, o których mowa w pkt 1 i 2, z wyjątkiem bieżącej konserwacji

i odnowienia mieszkania.

3. Spłata kredytu bankowego zaciągniętego na cele wymienione w pkt 1-3.

4. Nabycie działki budowlanej lub jej części pod budowę domu jednorodzinnego lub budynku mieszkalnego, w którym jest (lub ma być) położony lokal mieszkalny kredytobiorcy.

Jeżeli wcześniej odliczaliśmy tzw. dużą ulgę budowlaną, musimy pamiętać, aby nasze odliczenia nie przekroczyły limitu wyliczonego dla ulgi budowlanej.

Należy sprawdzić, czy kwota odliczeń z tytułu kasy mieszkaniowej mieści się w limicie, który obliczamy tak: od limitu określonego na lata obowiązywania ustawy (od 1992 r.) należy odjąć limit już wykorzystany przez nas we wcześniejszych odliczeniach z tytułu dużej ulgi budowlanej.

Jeżeli dodatkowo korzystamy z odliczeń z tytułu spłaconych odsetek od kredytu bankowego lub pożyczki z zakładu pracy, to limit wynikający z ustawy musimy pomniejszyć o 19% tych odsetek.

Kiedy ulga mieszkaniowa nie przysługuje?

- gdy wycofaliśmy zgromadzone środki na rachunku przed upływem terminu określonego w umowie, a wycofane środki przeznaczyliśmy na inne cele niż cele mieszkaniowe,

- gdy przenieśliśmy uprawnienie do rachunku oszczędnościowo-kredytowego na rzecz osób trzecich (nie dotyczy dzieci własnych i przysposobionych).

Jest to tzw. ulga kredytowo-pożyczkowa. Pole to wypełniają osoby, które w danym roku spłacały kredyt na cele mieszkalne. Należy tu zapisać rodzaj wydatków, na który w latach 1992-1993 zaciągnęliśmy w zakładzie pracy pożyczkę na cele mieszkaniowe lub w tych latach otrzymaliśmy kredyt na cele mieszkaniowe. Do celów mieszkaniowych zalicza się:

- zakup gruntu lub prawa wieczystego użytkowania gruntu pod budowę budynku mieszkalnego,

- budowę budynku mieszkalnego,

- wkład budowlany lub mieszkaniowy do spółdzielni mieszkaniowej, z wyjątkiem wkładu wynikającego z przekształcenia spółdzielczego lokatorskiego prawa do lokalu na spółdzielcze własnościowe prawo do lokalu,

- zakup budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od osób, które wybudowały ten budynek w ramach prowadzonej działalności gospodarczej,

- nadbudowę i rozbudowę budynku na cele mieszkalne,

- przebudowę strychu, suszarni albo przystosowanie innego pomieszczenia na cele mieszkalne,

- remont i modernizację budynku mieszkalnego lub lokalu mieszkalnego,

- poniesione wydatki na budowę własnego budynku mieszkalnego wielorodzinnego z przeznaczeniem znajdujących się w nim lokali mieszkalnych na wynajem oraz wydatków na zakup działki pod budowę tego budynku.

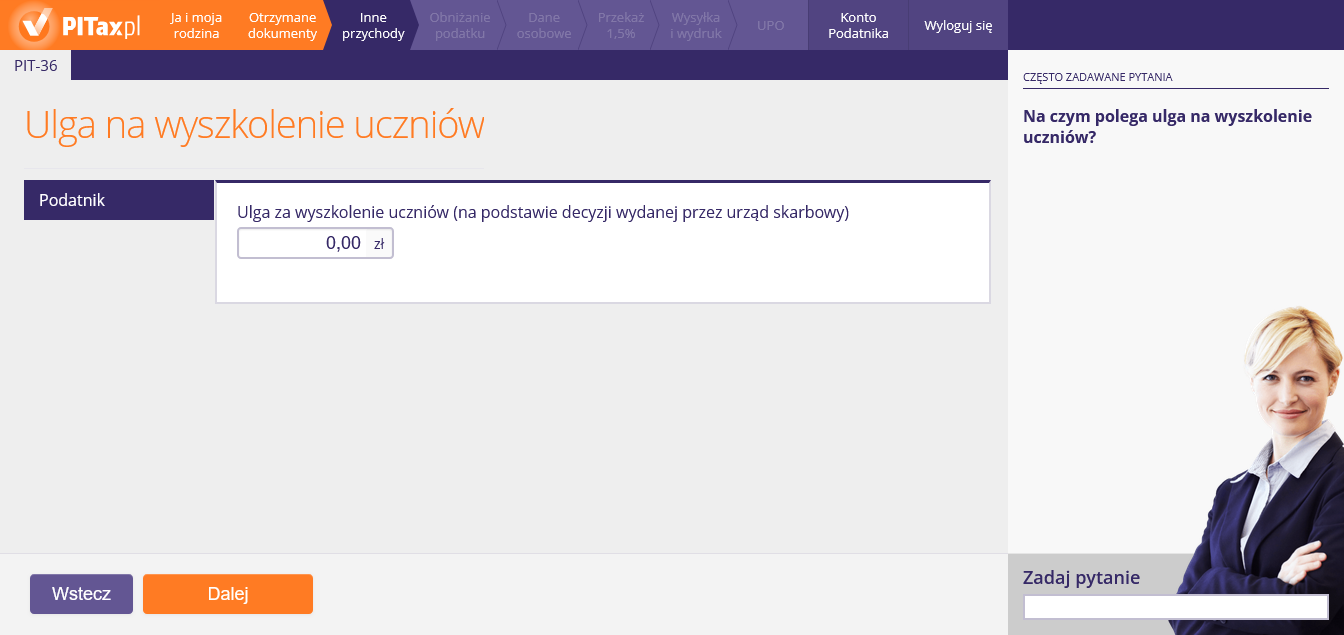

8. Ulga za wyszkolenie uczniów

Na tym ekranie należy podać kwotę odliczanej ulgi z tytułu wyszkolenia uczniów. Ulga za wyszkolenie uczniów przysługuje osobom, które przed 1.01.2004 r. podpisały z uczniami lub szkołami umowę o praktykę lub przygotowanie zawodowe oraz zaczęły realizować te programy nie później niż w 2004 r.

Ulga za wyszkolenie uczniów przysługuje osobom, które przed 1 stycznia 2004 r. podpisały z uczniami lub szkołami umowę o praktykę lub przygotowanie zawodowe oraz zaczęły realizować te programy nie później niż w 2004 r. Z ulgi uczniowskiej mogą korzystać osoby, którym ulga ta została przyznana na podstawie decyzji wydanej przez organ podatkowy. Odliczeniu z tego tytułu podlegają kwoty ulg przyznanych przed dniem 1 stycznia 2006 r., które nie znalazły pokrycia w podatku dochodowym obliczonym za lata poprzedzające 2006 r., jak również kwoty ulg przyznanych na podstawie ww. przepisów po dniu 1 stycznia 2006 r.

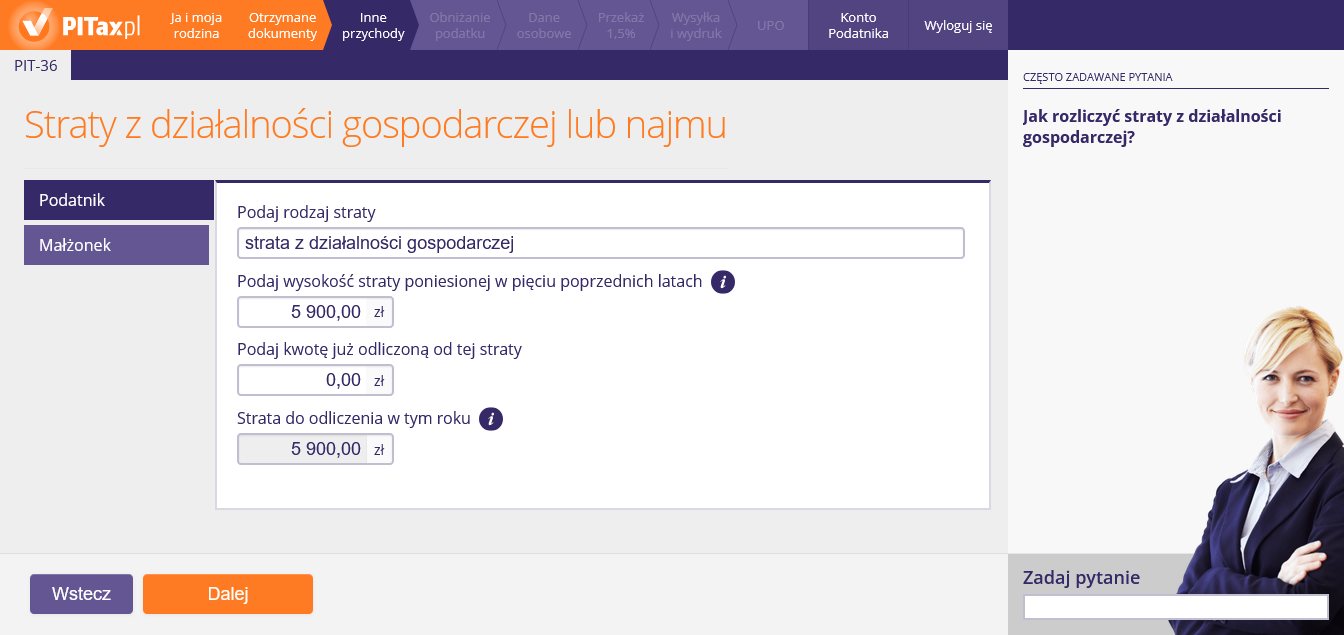

9. Straty z działalności gospodarczej

Na tym ekranie należy podać rodzaj oraz wysokość poniesionej straty z działalności gospodarczej a także kwotę straty odliczonej w ubiegłych latach. Kwota odliczonej straty nie może przekroczyć 50% całej poniesionej straty.

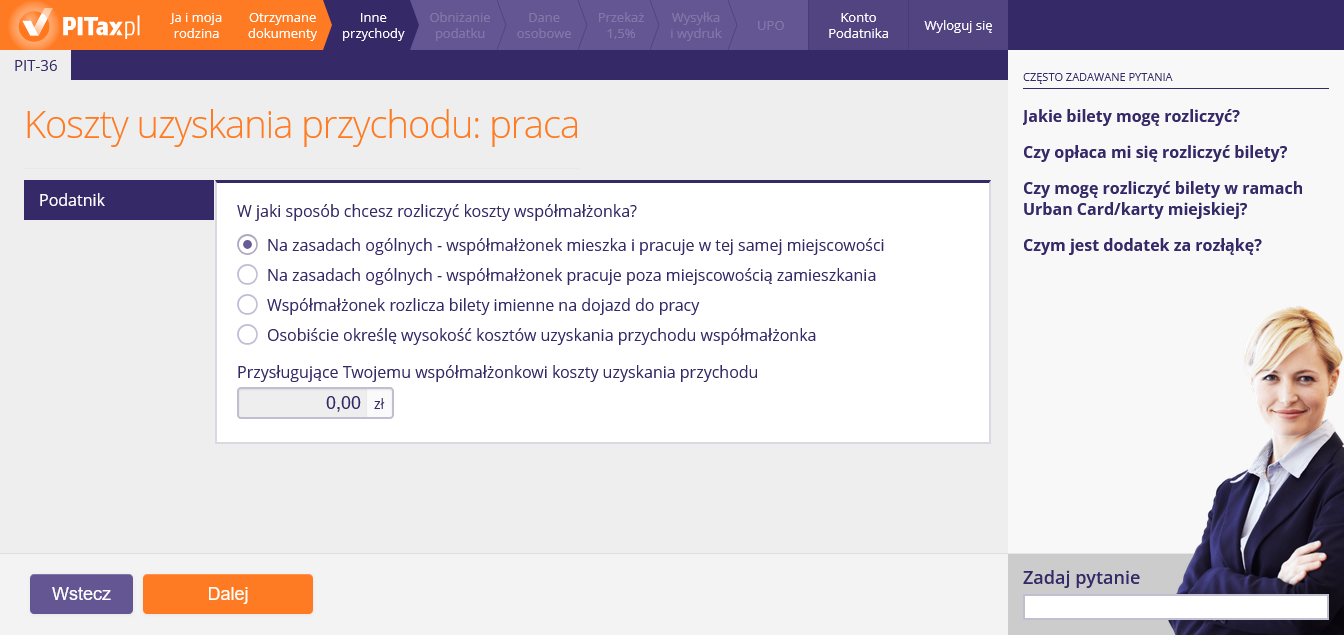

10. Koszty uzyskania przychodu z pracy

Na tym ekranie wykazujemy przysługujące nam koszty uzyskania przychodu z pracy. Aby odliczyć odpowiednią kwotę, należy zaznaczyć jedną z opcji — zgodnie ze stanem faktycznym. Jeśli posiadamy imienne bilety okresowe, wtedy możemy zaznaczyć opcję z biletami — ta opcja jest opłacalna, gdy kwoty biletów są wyższe niż automatycznie wyliczone koszty — wedle zasad podatkowych. Jeśli przysługuje nam inna kwota kosztów niż wyliczona — wtedy wystarczy zaznaczyć opcję "Osobiście określę wysokość kosztów" i wpisać ustaloną przez siebie kwotę.

Tak, trzeba tylko zachować dowody zakupu doładowania biletu okresowego na tej karcie. Aby rozliczyć bilety, muszą być one imienne i okresowe.

Jeżeli koszty biletów imiennych okresowych były wyższe niż przysługujące nam ustawowe koszty uzyskania przychodów, to rozliczenie biletów jest bardziej opłacalne. O tę kwotę jest pomniejszany nasz przychód do opodatkowania.

Kwoty kosztów dla osób dojeżdżających wyliczone poniżej dotyczą sytuacji, gdy nie dostawaliśmy dodatku za rozłąkę, gdy firma nie zwracała nam kosztów dojazdu do pracy lub je zwróciła, ale doliczono je do naszych przychodów. W przeciwnym razie stosujemy koszty, jak dla pracowników miejscowych. Ustawowe koszty uzyskania przychodów wynoszą:

- Miesięcznie (jednoetatowcy, miejscowi) - 250

- Miesięczne (jednoetatowcy, dojeżdżający) - 300

- Roczne (jednoetatowcy, miejscowi) - 3000

- Roczne (jednoetatowcy, dojeżdżający) - 3600

- Roczne (wieloetatowcy, miejscowi) - 4500

- Roczne (wieloetatowcy, dojeżdżający) - 5400

Dodatek za rozłąkę to rekompensata z tytułu czasowego przeniesienia pracownika poza stałe miejsce pracy.

Dodatek za rozłąkę przysługuje pracownikom, którzy wyrazili zgodę na czasowe przeniesienie poza stałe miejsce zamieszkania, a byli zatrudnieni:

- w miejscowości zamieszkania lub codziennie dojeżdżali z miejscowości zamieszkania,

- w innej miejscowości niż miejsce zamieszkania a byli zakwaterowani w hotelu pracowniczym lub w mieszkaniu wynajętym przez przedsiębiorstwo.

Dodatek za rozłąkę wypłacany jest w szczególności żołnierzom zawodowym, funkcjonariuszom celnym, sędziom Sądu Najwyższego oraz urzędnikom państwowym.

Pozostałe osoby mogą również otrzymywać dodatek za rozłąkę, ale jest to uzależnione od pracodawcy - którzy mają swobodę w decyzji ustanawiania dodatków za rozłąkę.

Możemy rozliczyć wyłącznie bilety imienne okresowe na dojazd do pracy. Okres biletu nie ma znaczenia (mogą to być bilety tygodniowe, miesięczne, półroczne itd).

Możemy rozliczyć bilety komunikacji publicznej (autobusowe, kolejowe, tramwajowe, promowe). Bilety te możemy rozliczyć niezależnie od tego, czy mieszkamy w tej samej miejscowości, gdzie pracujemy czy w innej. Kwota odliczenia z tytułu poniesionych wydatków na bilety na dojazd do pracy jest nielimitowana.

Nie możemy tu uwzględnić wydatków na dojazd własnym samochodem (kosztów paliwa).

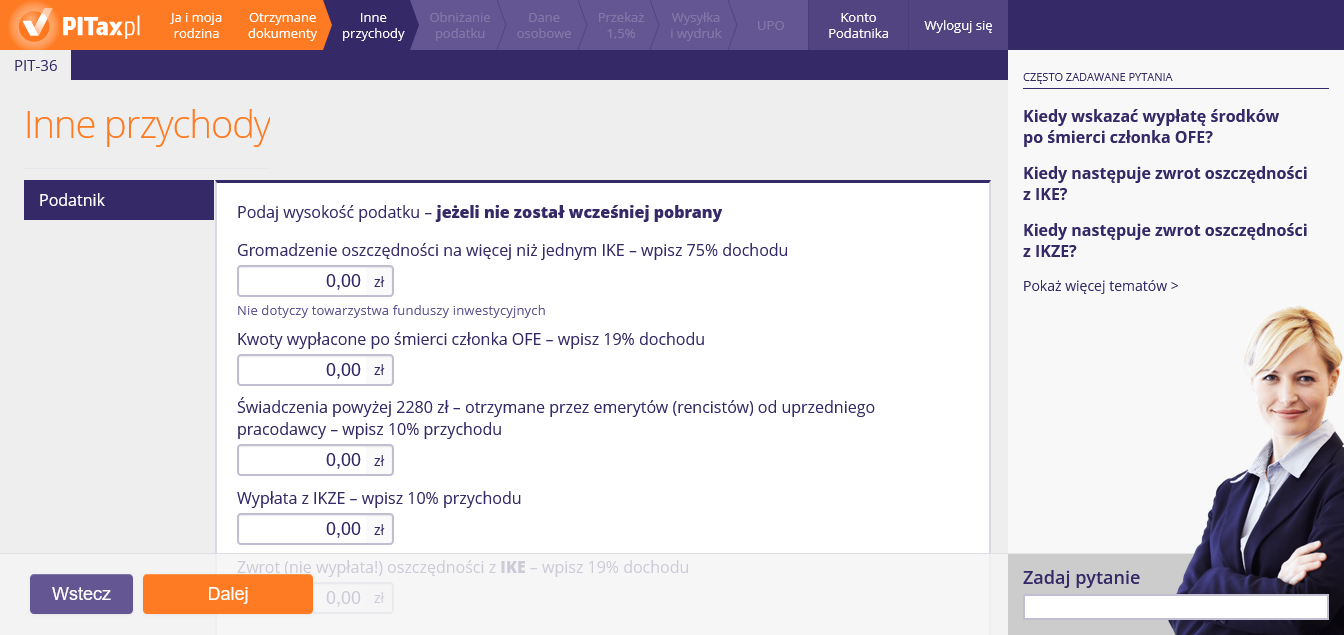

11. Inne przychody (bardzo rzadkie)

Na tym ekranie należy podać wysokość podatku od wymienionych przychodów — pod warunkiem, że podatek od tych dochodów nie został od nas pobrany. W praktyce zdarza to się bardzo rzadko, ponieważ płatnicy tych przychodów pobierają podatek z góry.

Oszczędzający mogą wcześniej (przed ukończeniem 60 lat) wycofać zgromadzone na IKE oszczędności, jednakże wiąże się to z koniecznością zapłacenia 19% podatku.

Zwrot środków zgromadzonych na IKE następuje w razie wypowiedzenia umowy o prowadzenie IKE przez którąkolwiek ze stron, jeżeli nie zachodzą przesłanki do wypłaty lub wypłaty transferowej.

Wypłata środków zgromadzonych na IKZE następuje wyłącznie:

- na wniosek oszczędzającego, po osiągnięciu przez niego wieku 65 lat oraz

- pod warunkiem dokonywania wpłat na IKZE przez co najmniej w 5 lat,

- w przypadku śmierci oszczędzającego — na wniosek osoby uprawnionej.

Nie ma możliwości wypłaty z IKZE gdy nie spełniono powyższych warunków.

Środki zgromadzone przez oszczędzającego na IKZE mogą być – w zależności od wniosku oszczędzającego – wypłacone jednorazowo lub w ratach. Wypłata w ratach następować będzie przez co najmniej 10 lat, chyba że okres oszczędzania w ramach IKZE był krótszy (jednak nie mniej niż 5 lat). W takiej sytuacji wypłatę środków będzie można pobierać przez okres równy okresowi oszczędzania, tj. okresowi, w jakim dokonywane były wpłaty.

W razie jednorazowej wypłaty oszczędzający wykaże kwotę wypłaty z IKZE — na podstawie informacji otrzymanej z instytucji dokonującej wypłaty — w zeznaniu składanym za rok, w którym tę wypłatę otrzymał. Natomiast przy wypłacie w ratach podatek będzie pobierany w formie zaliczek przez płatnika (instytucję wypłacającą).

Członek otwartego funduszu emerytalnego (OFE) może wskazać osobę, której zostaną przekazane środki zgromadzone na rachunku wskazanej przez niego osobie. Jeśli zmarły członek nie wskazał następcy, który będzie beneficjentem wpłat na fundusz, środki zostaną przekazane spadkobiercy. Od otrzymanych środków pobiera się podatek dochodowy w zryczałtowanej stawce 19%.

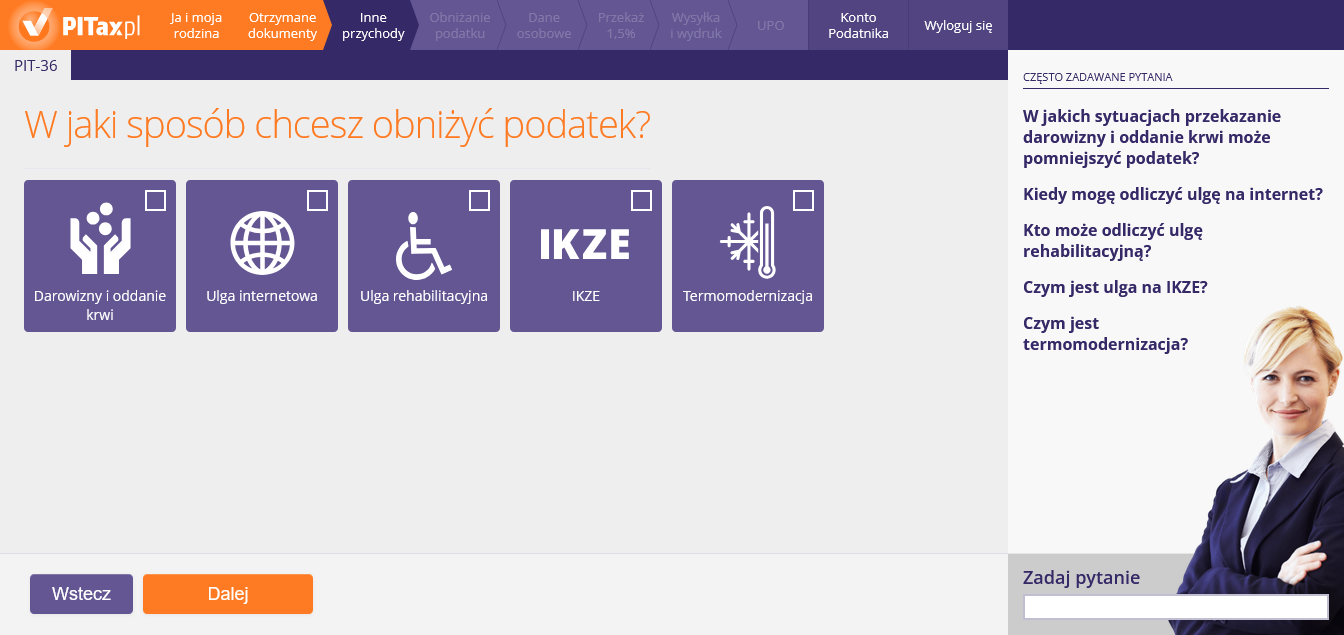

12. Ulgi do rozliczenia

Na tym ekranie możemy wybrać ulgi, które chcemy rozliczyć. Do wyboru mamy ulgę internetową, rehabilitacyjną, na IKZE, na termomodernizację oraz darowizny (w tym oddanie krwi).

Właściciele domków jednorodzinnych mogą znacząco skorzystać na uldze termomodernizacyjnej. W jej zakres wchodzi ocieplanie domków, jak również wymiana kotłów na paliwa stałe. Ma to zachęcić do likwidacji elementów odpowiedzialnych za smog. Umożliwienie docieplenia domów większej liczbie osób ma spowodować ograniczenie zanieczyszczeń w atmosferze, jak również przynieść korzyści mieszkańcom domów. Ma być ciepło, taniej i ekologicznie.

Uldze termomodernizacyjnej podlegają wydatki związane z realizacją przedsięwzięcia termomodernizacyjnego w tym budynku. Przedsięwzięciem termomodernizacyjnym, w związku z którym przysługuje odliczenie zostało zdefiniowane w ustawie jako:

- ulepszenie prowadzące do zmniejszenia zapotrzebowania na energię grzewczą oraz do podgrzewania wody użytkowej. Ponadto jest to ulepszenie służące do ogrzewania budynków mieszkalnych, budynków zbiorowego zamieszkania oraz budynków stanowiących własność jednostek samorządu terytorialnego służących do wykonywania przez nie zadań publicznych;

- ulepszenie powodujące zmniejszenie strat energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła;

- przedsięwzięciem jest również wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do budynków;

- całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

Ulgę w zeznaniu rocznym możemy zastosować w przypadku gromadzenia oszczędności na IKZE (aby ulga nam przysługiwała musimy gromadzić środki tylko na jednym rachunku IKZE). Odliczeniu podlega kwota wpłaconych (w poprzednim roku kalendarzowym) składek.

Górna granica odliczenia ulgi za 2026 r. odpowiada maksymalnej kwocie wpłat na IKZE i wynosi:

- 11 304 zł w przypadku osób fizycznych, które nie prowadziły działalności gospodarczej oraz

- 16 956 zł dla przedsiębiorców.

Ulgę na Internet mogą wykorzystać osoby, które odliczają ją po raz pierwszy lub po raz pierwszy odliczały ją w zeszłym roku. Ulga przysługuje tylko w dwóch następujących po sobie kolejno latach. Aby odliczyć ulgę na Internet, powinniśmy rzeczywiście opłacać rachunki za Internet, przy czym dowody wpłaty nie mogą pozostawiać wątpliwości, że to my opłaciliśmy rachunki.

Ulgę rehabilitacyjną mogą odliczyć:

- osoby niepełnosprawne lub

- osoby mające na utrzymaniu osoby niepełnosprawne (współmałżonka, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, teściów, pasierbów, rodziców, rodzeństwo, ojczyma, macochę, zięciów, synowe), gdy dochód osoby niepełnosprawnej w rozliczanym roku nie przekroczył kwoty 23 741,88 zł.

Darowizną jest bezpłatne świadczenie na rzecz drugiej osoby kosztem majątku darczyńcy. W rozliczeniu PIT mamy do czynienia z kilkoma rodzajami darowizn, które możemy odliczyć. Są to:

- darowizna na cele kultu religijnego,

- darowizna na cele pożytku publicznego,

- darowizna na cele charytatywno-opiekuńcze Kościoła.

Z kolei honorowi krwiodawcy oddając krew lub osoczę również są traktowani jako podatnicy przekazujący darowiznę - datek na cele krwiodawstwa realizowanego przez honorowych dawców krwi w wysokości ekwiwalentu pieniężnego za pobraną krew. W ramach ulgi można odliczyć kwoty, które - przy oddawaniu krwi na normalnych zasadach - otrzymaliby tytułem ekwiwalentu za oddaną krew.

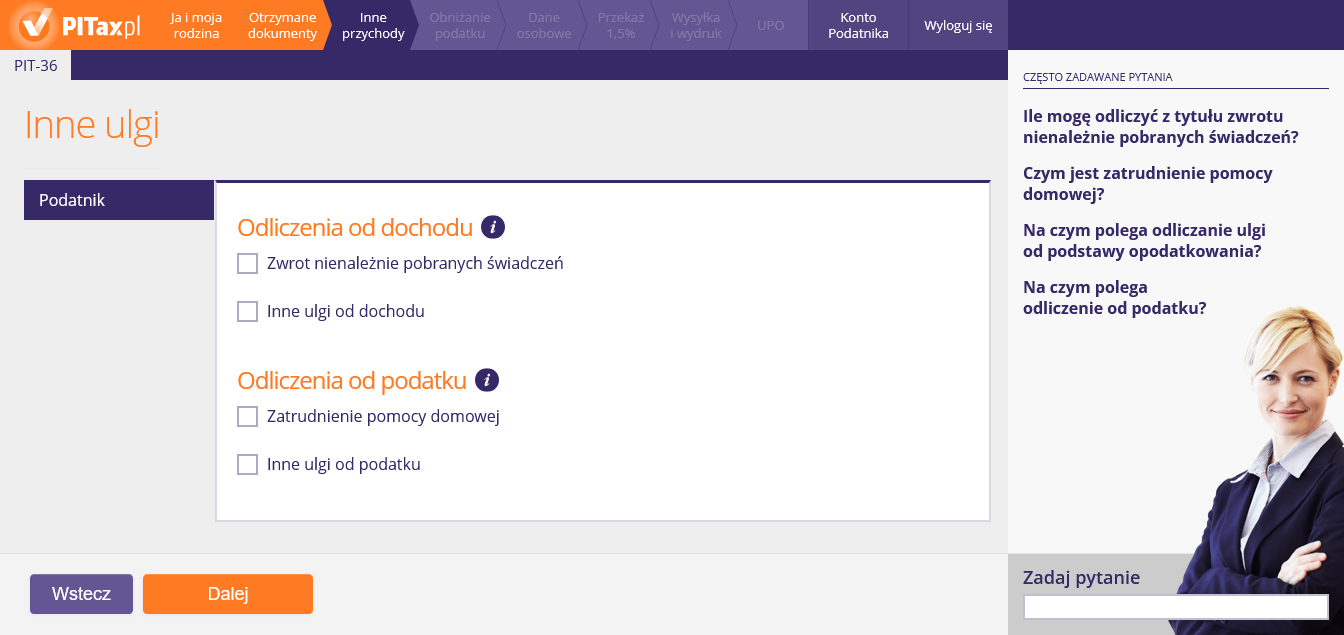

13. Pozostałe odliczenia

Ten ekran to odliczenie pozostałych ulg — jak np. ulgi z tytułu IKZE (gromadzenia oszczędności na Indywidualnym Koncie Emerytalnym), czy z tytułu opłacania składek za zatrudnioną osobę w gospodarstwie domowym do roku 2007.

Są to świadczenia, które otrzymaliśmy nienależnie, np.

- ustało nasze prawo do ich otrzymywania lub zostało ono wstrzymane,

- otrzymywano świadczenia na podstawie fałszywych dokumentów uprawniających do świadczeń,

Świadczeniami takimi mogą być:

- emerytura, renta, gdy ją otrzymaliśmy, a nasz status już na nią nie pozwalał,

- zasiłki rodzinne, pielęgnacyjne, świadczenia rodzinne.

Należy tu wpisać kwotę zwrotu nienależnie pobranego świadczenia, który powiększył nasz dochód do opodatkowania (był wykazywany w rozliczeniu rocznym).

Wpisujemy tu daną kwotę, jeśli zwróciliśmy świadczenie brutto, od którego potrącono podatek i gdy pracodawca tego nie uwzględnił. Gdy zwróciliśmy świadczenie netto, to nie przysługuje nam odliczenie, ponieważ kwota netto nie zawiera już podatku. Natomiast w kwocie brutto jest zawarty podatek, który wcześniej niesłusznie zapłaciliśmy (od przychodu, jakim było nienależnie pobrane świadczenie, a skoro zwracamy świadczenie, to powinno nam się zwrócić podatek od niego zapłacony).

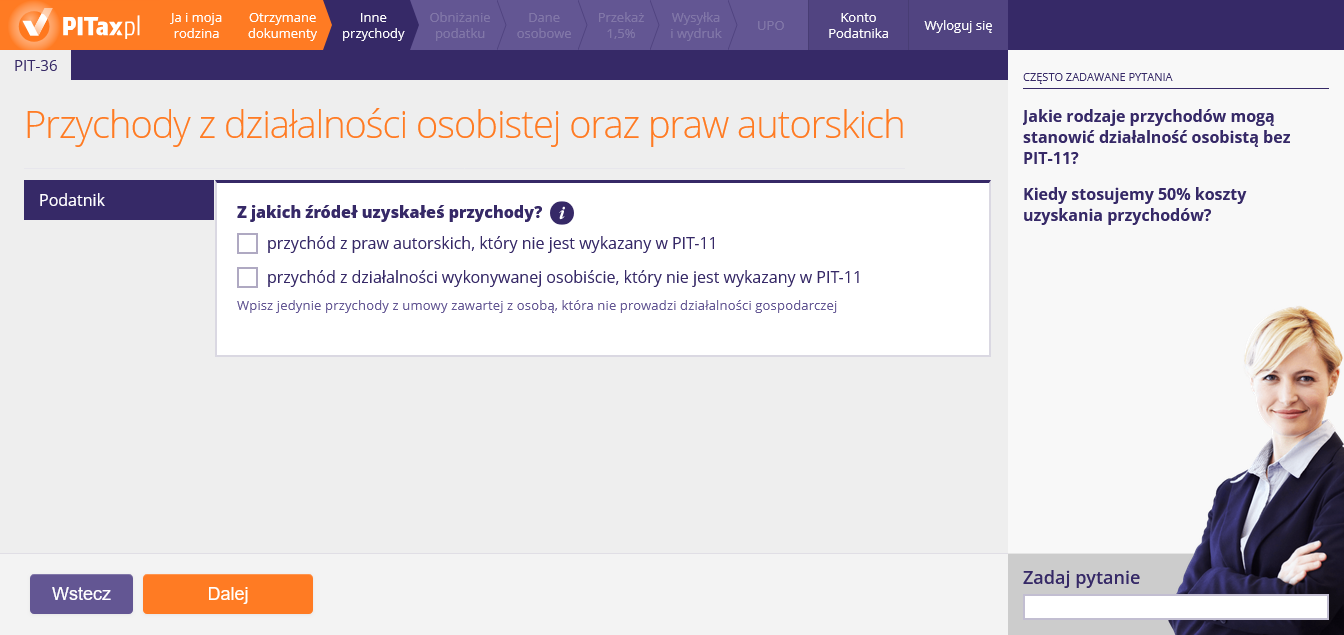

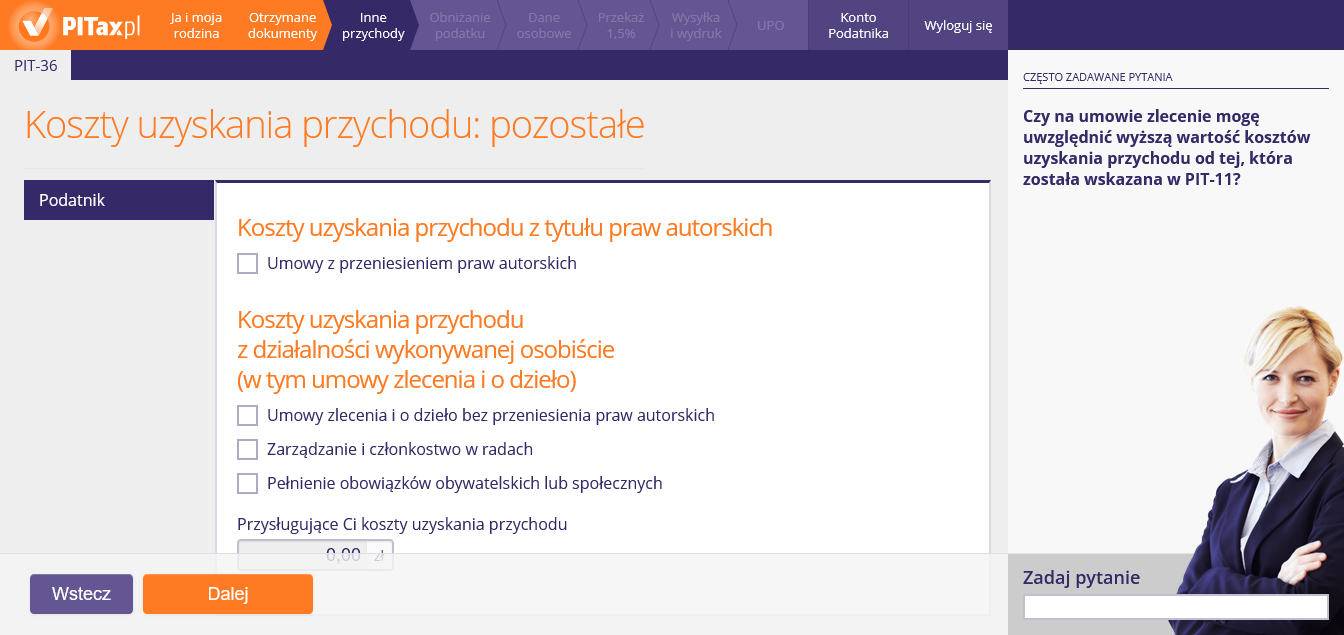

14. Przychody z działalności osobistej i praw autorskich

Na tym ekranie podajemy przychody, koszty oraz zaliczki dotyczące działalności osobistej (np. zlecenia) oraz praw autorskich.

Mowa tutaj o przychodach, które zostały wyszczególnione w art. 13 ust. 2 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, a ich osiągnięcie nastąpiło bez udziału płatnika odprowadzającego zaliczki na PIT. Wśród przychodów z działalności osobistej można wyróżnić przede wszystkim:

- działalność o charakterze artystycznym, literackim, naukowym bądź oświatowym i publicystycznym;

- działalność duchownych;

- część czynności podejmowanych przez arbitrów uczestniczących w procesach arbitrażowych;

- czynności związane z pełnieniem obowiązków społecznych lub obywatelskich.

50% koszty uzyskania przychodów (tzw. autorskie koszty uzyskania przychodu) stosuje się do poniższych rodzajów przychodów:

- z tytułu zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego;

- z tytułu opłaty licencyjnej za przeniesienie prawa stosowania wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego, otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną;

- z tytułu korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych, w rozumieniu odrębnych przepisów, lub rozporządzania przez nich tymi prawami - z tym że koszty te oblicza się od przychodu pomniejszonego o potrącone w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe, o których mowa w art. 26 ust. 1 pkt 2 lit. b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, których podstawę wymiaru stanowi ten przychód.

Autorskie koszty uzyskania przychodu nie mogą przekroczyć limitu 120 000 zł.

15. Źródła przychodów 2

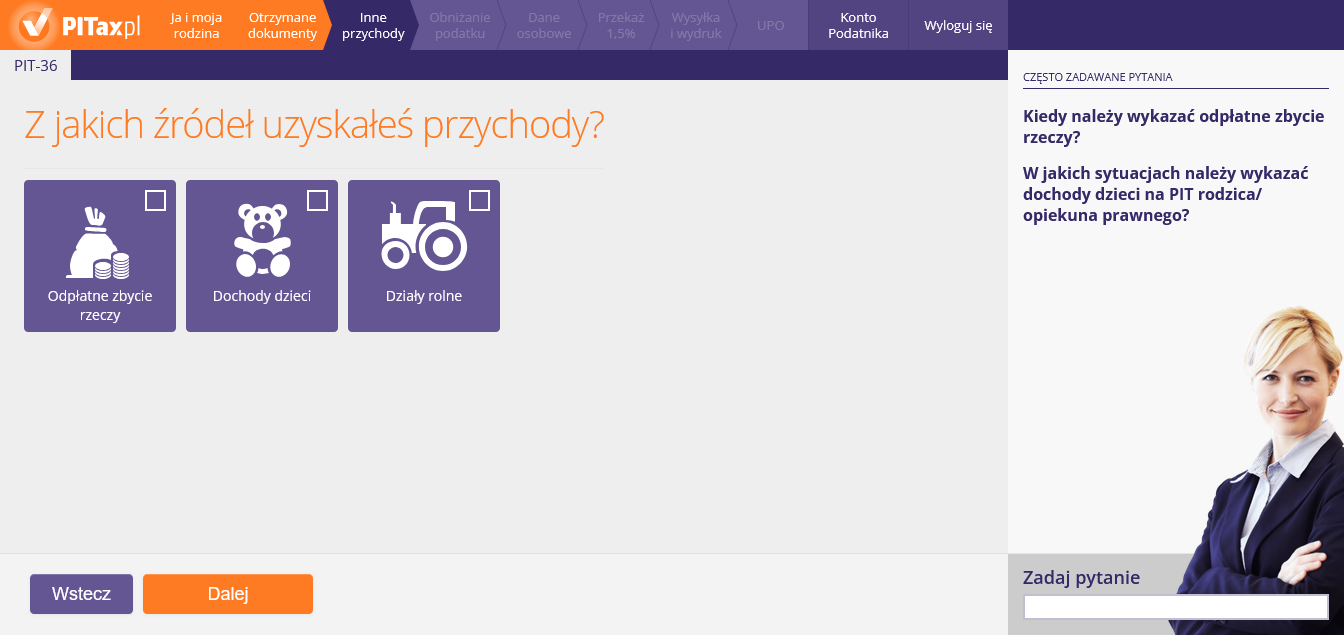

Ten ekran przedstawia dalsze kategorie dochodów, z jakich można rozliczyć się w PIT-36. Na tym ekranie do wyboru mamy odpłatne zbycie rzeczy, dochody małoletnich dzieci oraz działy specjalne produkcji rolnej. Aby wybrać daną kategorią, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Zaznacz wskazane źródło przychodów, jeśli doszło do odpłatnego zbycia rzeczy w przeciągu pół roku od jej nabycia lub wytworzenia, a sprzedaż nie nastąpiła w wyniku prowadzenia działalności gospodarczej.

Co do zasady dochody małoletniego dziecka są rozliczane na deklaracji podatkowej jego opiekuna prawnego. Wyjątek stanowią sytuacje, w których podopieczny uzyskał: dochody z pracy bądź świadczenia na podstawie umów cywilnoprawnych (umowy zlecenia czy umowy o dzieło) albo działalności gospodarczej, dochody z wszelkiego rodzaju stypendiów, przedmioty oddanych dzieciom do swobodnego użytku (ruchomości np. komputer).

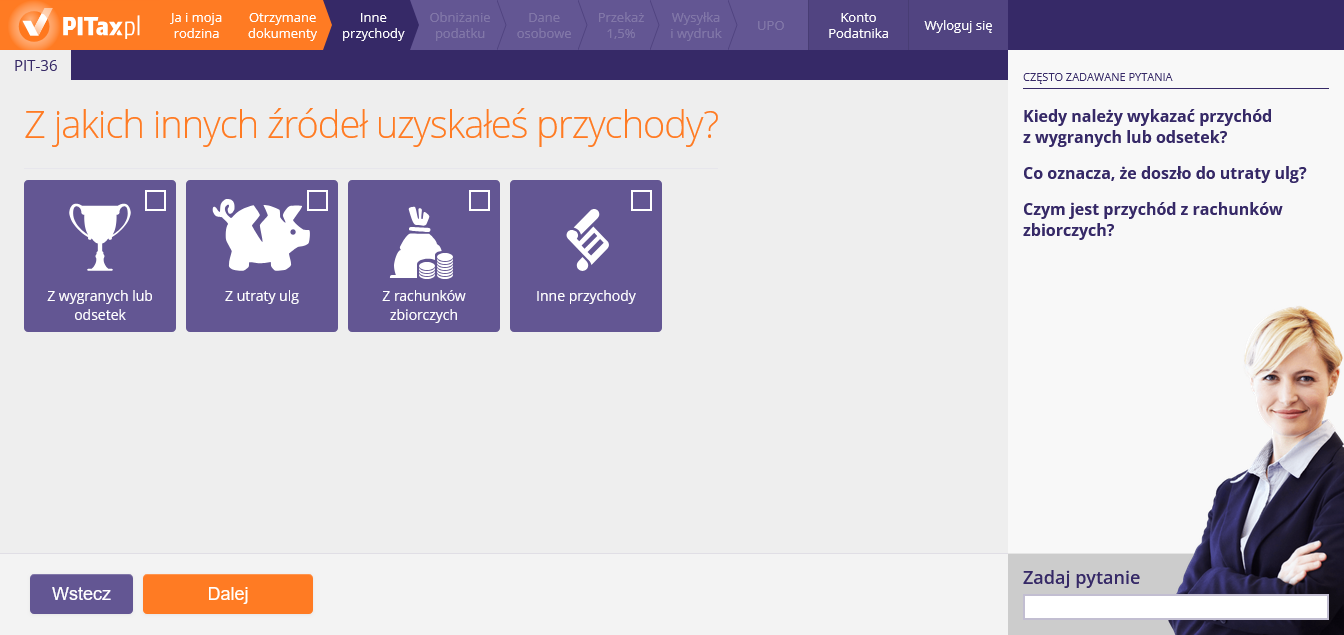

16. Źródła przychodów 3 - rzadkie

Ten ekran przedstawia bardzo rzadkie kategorie dochodów z jakich można rozliczyć się w PIT-36. Na tym ekranie do wyboru mamy dochody z:

- wygranych lub odsetek,

- utraty ulg,

- rachunków zbiorczych,

- inne wcześniej niewymienianie.

Aby wybrać daną kategorią, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Jeśli rozliczyliśmy w danym roku podatkowym ulgę podatkową i w późniejszym okresie otrzymaliśmy zwrot środków, które podlegały odliczeniu, to wartość zwróconą należy wykazać poprzez doliczenie zwróconych nakładów do podstawy opodatkowania w PIT lub złożenie korekty deklaracji za poprzedni rok rozliczeniowy.

Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna Twoich danych osobowych i nie może przesłać Ci formularza PIT-8C. Jest to jedynie obowiązek informacyjny. Podatek został już odprowadzony przez dom maklerski, bank prowadzący działalność maklerską, czy też inną instytucję, w której posiadasz taki rachunek. Opcja ta dotyczy głównie osób posiadających rachunki za granicą.

Większość uzyskanych wygranych podlega wykazaniu przez płatnika, który jednocześnie jest podmiotem wydającym nagrodę. Jeśli otrzymałeś wygraną lub przychód z odsetek, które nie zostały wykazana na PIT-11, PIT-8AR lub PIT-4R powinieneś wybrać wskazaną opcję.

Jeśli nie widzisz sytuacji podatkowej, która Cię dotyczy i obowiązuje w tegorocznym rozliczeniu PIT, możesz wybrać przychód klikając w kafelek Inne przychody.

17. Odliczenia PIT-36

Na tym ekranie możemy wybrać ulgi, które chcemy rozliczyć. Do wyboru mamy odliczenie:

- składek ZUS,

- ulgi mieszkaniowe,

- składki na związki zawodowe,

- ulga na zabytki,

- inne odliczenia.

Aby wybrać daną ulgę, należy kliknąć w odpowiedni kafelek oraz przejść Dalej.

Ulga umożliwia podatnikom odliczenie od podstawy obliczenia podatku wydatków poniesionych w roku podatkowym na:

- wpłaty na fundusz remontowy wspólnoty mieszkaniowej lub spółdzielni mieszkaniowej utworzony, zgodnie z odrębnymi przepisami, dla zabytku nieruchomego wpisanego do rejestru zabytków lub znajdującego się w ewidencji zabytków;

- na prace konserwatorskie, restauratorskie lub roboty budowlane przy zabytku nieruchomym wpisanym do rejestru zabytków.

Z ulgi mogą skorzystać osoby fizyczne, które przynależą do związku zawodowego i opłacają z tego tytułu składki członkowskie.

Składki członkowskie na związki zawodowe mogą być uiszczane bezpośrednio przez podatnika, jak również mogą być potrącane przez płatnika podatku (np. pracodawcę) z wynagrodzenia. W drugim spośród wymienionych przypadków, powinniśmy zwrócić uwagę na poprawność danych uzupełnionych w ramach otrzymanej informacji PIT-11.

Jeśli nie widzisz sytuacji podatkowej, która Cię dotyczy i obowiązuje w tegorocznym rozliczeniu PIT, możesz wskazać przysługujące Ci odliczenie wybierając Inne odliczenia.

W zeznaniu rocznym możemy odliczyć także składki, które opłacaliśmy dobrowolnie, czyli takie, które nie zostały opłacone przez pracodawców ani uwzględnione na otrzymanych formularzach PIT.

Ulgami mieszkaniowymi uwzględnianymi na tym etapie rozliczenia są odliczenia związane z następującymi wydatkami podatnika:

- nakłady poniesione w związku ze spłatą odsetek od kredytu mieszkaniowego, który został udzielony w okresie od 2002 do 2006 r.;

- nakłady poniesione w związku ze spłatą odsetek od kredytu przyznanego podatnikowi z uwagi na refinansowanie kredytu;

- wydatkami poniesionymi na kontynuację systematycznego gromadzenia oszczędności wyłącznie na jednym rachunku oszczędnościowo-kredytowym i w jednym banku prowadzącym kasę mieszkaniową;

- na spłatę kredytu bankowego lub pożyczki (wraz z odsetkami) z zakładu pracy w latach 1992-1993 na cele mieszkaniowe określone w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych w brzmieniu obowiązującym w tym okresie;

- w latach ubiegłych na cele mieszkaniowe (w tym na remont lub modernizację domu/mieszkania), jeżeli wydatki te do tej pory nie znalazły pokrycia odpowiednio w podstawie opodatkowania lub podatku.

18. Miejsce zamieszkania

Ten ekran, to odpowiedź na pytanie o miejsce zamieszkania w Polsce.

Osoby fizyczne, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium Rzeczypospolitej Polskiej (ograniczony obowiązek podatkowy).

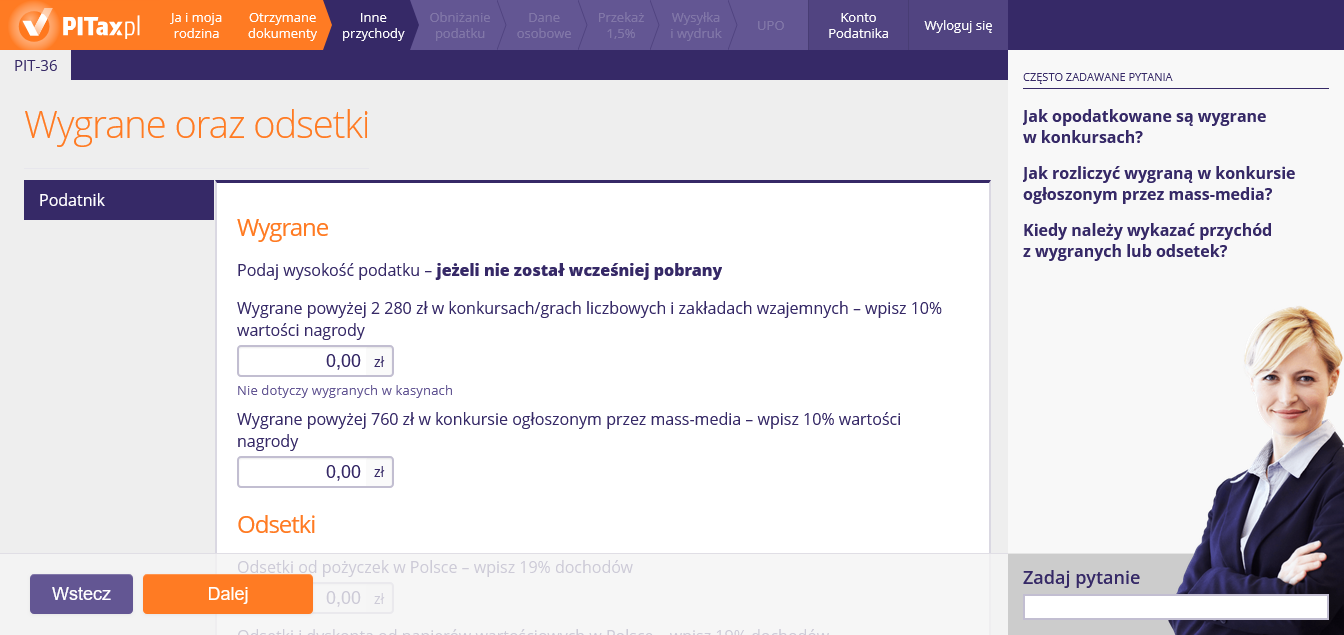

19. Dochody z wygranych

Na tym ekranie należy podać wysokość podatku od wygranych lub odsetek — pod warunkiem, że podatek od tych dochodów nie został od nas pobrany. W praktyce zdarza to się bardzo rzadko, ponieważ organizatorzy konkursów pobierają podatek "z góry".

Podatnik uzyskujący dochód z odsetek pochodzących z tytułu udzielonej pożyczki (innej osobie prywatnej lub przedsiębiorstwu) powinien rozliczyć się stosując 19% stawkę zryczałtowanego podatku dochodowego. W takiej sytuacji warto pamiętać, że PIT naliczany jest wyłącznie względem wartości odsetek (czyli faktycznego przysporzenia pożyczkodawcy).

Uzyskanie wygranej powoduje konieczność rozliczenia jej wartości przed urzędem skarbowym. Co do zasady od nagród przez płatnika (organizatora konkursu) pobierany jest zryczałtowany podatek dochodowy w stawce 10%. Jeśli uzyskana przez Ciebie nagroda nie została przedstawiona na otrzymanym PIT-11, na wskazanym ekranie należy podać wartości nagrody pieniężnej lub rzeczowej.

Odstępstwem od generalnej zasady objęcia zryczałtowanym podatkiem dochodowym wygranych w konkursach jest wygrana w konkursie ogłoszonym za pośrednictwem tzw. mass-media (np. prasa, telewizja). W ramach takiego konkursu, nagrody o wartości nie większej niż 2 000 zł korzystają ze zwolnieniu podatkowego.

20. Utraty ulg

Na tym ekranie zaznaczamy odpowiednią opcję, gdy w ubiegłych latach odliczyliśmy daną ulgę, a następnie utraciliśmy do niej prawo. Również na tym ekranie zaznaczamy, czy utraciliśmy ulgi dotyczące działalności gospodarczej lub działów specjalnych produkcji rolnej.

Jeśli rozliczyliśmy w danym roku podatkowym ulgę podatkową i w późniejszym okresie otrzymaliśmy zwrot środków, które podlegały odliczeniu, to wartość zwróconą należy wykazać poprzez doliczenie zwróconych nakładów do podstawy opodatkowania w PIT lub złożenie korekty deklaracji za poprzedni rok rozliczeniowy.

W ramach rozliczenia PIT rozróżniane są dwie formy odliczenia:

- od podstawy opodatkowania (przychodu lub dochodu w zależności od wybranej formy opodatkowania) oraz

- od podatku.

Sposób pomniejszenia zobowiązania podatkowego zależy od rodzaju stosowanej ulgi.

21. Ulgi dla firm

Na tym ekranie możemy wybrać ulgi, które chcemy rozliczyć — przeznaczone dla osób prowadzących działalność gospodarczą. Do wyboru mamy ulgę na terminal płatniczy, za wyszkolenie uczniów oraz badawczo-rozwojową. Aby wybrać daną ulgę, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Ulga na wyszkolenie uczniów (zwana również ulgą uczniowską) stanowiła preferencję podatkową obowiązującą do końca 2003 r. Mimo wyeliminowania odliczenia z obowiązującego systemu podatkowego od 1 stycznia 2004 r. wciąż przysługuje części podatnikom, którzy mogą ją uwzględnić na zasadzie praw nabytych.

Ulga na terminal obejmuje wydatki poniesione w związku z obsługą transakcji płatniczych przy użyciu terminala płatniczego oraz na jego nabycie.

Ulga e-TOLL stanowi preferencję podatkową dedykowaną przedsiębiorcom i jest odliczeniu od podstawy opodatkowania (dochodu lub przychodu w zależności od wybranej formy opodatkowania). W ramach ulgi odliczeniu podlegają następujące wydatki:

- na nabycie zewnętrznego systemu lokalizacyjnego lub urządzenia pokładowego;

- nakłady finansowe z tytułu umowy na obsługę zewnętrznego systemu lokalizacyjnego albo urządzenia pokładowego;

- opłaty z tytułu umowy leasingu, najmu lub dzierżawy zewnętrznego systemu lokalizacyjnego lub urządzenia pokładowego lub innej umowy o podobnym charakterze, na podstawie której taki system albo takie urządzenie zostały oddane do używania.

22. Ulgi firmowe - odliczenia od podatku

Na tym ekranie możemy wybrać ulgi, które chcemy rozliczyć — przeznaczone dla osób prowadzących działalność gospodarczą. Do wyboru mamy odliczenia z tytułu: strat z działalności gospodarczej, tzw. kredyt podatkowy/zwolnienie podatkowe, obniżka dochodu w gminach zagrożonych bezrobociem. Aby wybrać daną ulgę, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Zwolnienie podatkowe, to zwolnienie z płacenia zaliczek:

- w drugim roku prowadzenia działalności — jeżeli w roku jej rozpoczęcia działalność ta była prowadzona przez co najmniej 10 pełnych miesięcy lub

- w trzecim roku prowadzenia działalności — gdy powyższy warunek nie został spełniony.

Takie zwolnienie nazywamy kredytem podatkowym, ponieważ spłacenie zaliczek zostaje rozłożone na raty do spłacenia przez 5 kolejnych lat.

Co prawda, jesteśmy zwolnieni z płacenia zaliczek w drugim lub w trzecim roku prowadzenia działalności, jednakże zwolniony dochód wykazujemy w zeznaniach składanych w kolejnych 5-latach następujących bezpośrednio po roku, w którym podatnik korzystał ze zwolnienia (w każdym roku wykazujemy 20% dochodu z roku objętego zwolnieniem).

Osoby, które rozliczają przychody z działalności gospodarczej, mają prawo do odliczenia straty poniesionej we wcześniejszych latach.

Należy pamiętać, że można obniżyć przychód z tego samego źródła, z którego była strata (np. jeżeli w tym roku rozliczamy tylko działalność gospodarczą, a wcześniej ponieśliśmy stratę z działów specjalnych produkcji rolnej, to nie przysługuje prawo do odliczenia straty). Natomiast jeśli w tym roku rozliczamy naszą działalność gospodarczą, a wcześniej ponieśliśmy stratę z tego źródła, to mamy prawo do odliczenia straty. Stratę można rozliczyć jednorazowo (do kwoty 5 mln zł) lub w częściach przez 5 kolejnych lat, z tym że w takim przypadku wysokość odliczenia w jednym roku nie może przekroczyć 50% tej straty.

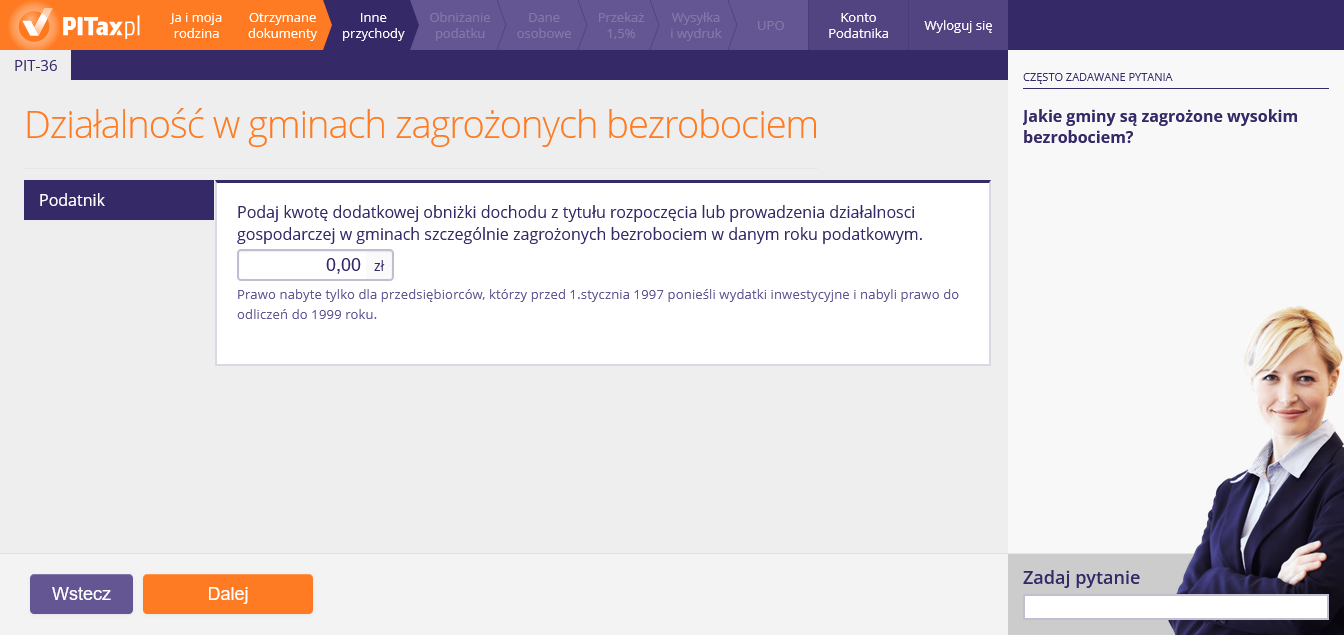

Są to gminy, które były zagrożone bezrobociem w latach obowiązywanie ulg inwestycyjnych (przed 1995 r.). To gminy:

1. W województwie bydgoskim:

gmina-miasto – Inowrocław,

Dąbrowa Biskupia, Gniewkowo, Inowrocław, Janikowo, Kamień Krajeński, Kruszwica, Mroczna, Nakło nad Notecią, Pakość, Rojewo, Sadki, Sępólno Krajeńskie, Sośno, Więcbork, Złotniki Kujawskie.

2. W województwie ciechanowskim:

gmina-miasto – Działdowo,

Bieżuń, Działdowo, Iłowo-Osada, Kuczbork-Osada, Lidzbark, Lubowidz, Lutocin, Płośnica, Rybno, Żuromin.

3. W województwie elbląskim – wszystkie gminy.

4. W województwie gdańskim:

gmina-miasto – Tczew,

Gniew, Morzeszczyn, Pelplin, Subkowy, Tczew.

5. W województwie gorzowskim:

Barlinek, Bierzwnik, Boleszkowice, Choszczno, Dębno, Dobiegniew, Drawno, Drezdenko, Krzęcin, Myślibórz, Nowogródek Pomorski, Pełczyce, Recz, Stare Kurowo, Strzelce Krajeńskie, Zwierzyn.

6. W województwie jeleniogórskim:

gmina-miasto – Kamienna Góra,

Bolków, Kamienna Góra, Lubawka, Marciszów.

7. W województwie kaliskim:

Czajków, Doruchów, Grabów nad Prosną, Kobyla Góra, Kraszewice, Mikstat, Ostrzeszów.

8. W województwie kieleckim:

gmina-miasto – Starachowice,

Bliżyn, Brody, Końskie, Mirzec, Mniów, Pawłów, Radoszyce, Ruda Maleniecka, Smyków, Stąporków, Wąchock.

9. W województwie koszalińskim:

gminy-miasta: Białogard, Darłowo, Koszalin, Szczecinek, Świdwin,

Barwice, Będzino, Białogard, Biały Bór, Biesiekierz, Bobolice, Borne Sulinowo, Brzeźno, Czaplinek, Darłowo, Drawsko Pomorskie, Grzmiąca, Kalisz Pomorski, Karlino, Malechowo, Manowo, Mielno, Ostrowice, Polanów, Połczyn-Zdrój, Rąbino, Sianów, Sławoborze, Szczecinek, Świdwin, Świeszyno, Tychowo, Wierzchowo, Złocieniec.

10. W województwie krośnieńskim:

Czarna, Lutowiska, Ustrzyki Dolne.

11. W województwie legnickim:

gminy-miasta: Chojnów, Złotoryja,

Chojnów, Gromadka, Pielgrzymka, Warta Bolesławiecka, Zagrodno, Złotoryja.

12. W województwie łomżyńskim:

gminy-miasta: Kolno, Łomża,

Grabowo, Jedwabne, Kolno, Łomża, Mały Płock, Miastkowo, Nowogród, Piątnica, Przytuły, Stawiski, Śniadowo, Turośl, Wizna, Zbójna.

13. W województwie łódzkim - wszystkie gminy.

14. W województwie olsztyńskim:

gminy-miasta: Bartoszyce, Górowo Iławeckie, Iława, Kętrzyn, Lidzbark Warmiński, Lubawa, Mrągowo, Ostróda, Szczytno,

Barciany, Bartoszyce, Biskupiec, Bisztynek, Dąbrówno, Dobre Miasto, Dźwierzuty, Górowo Iławeckie, Grunwald, Iława, Janowiec Kościelny, Janowo, Jedwabno, Jeziorany, Kętrzyn, Kiwity, Kolno, Korsze, Kozłowo, Lidzbark Warmiński, Lubawa, Lubomino, Łukta, Małdyty, Miłakowo, Miłomłyn, Morąg, Mrągowo, Nidzica, Ostróda, Pasym, Piecki, Reszel, Sępopol, Sorkwity, Srokowo, Szczytno, Świętajno, Wielbark, Zalewo.

15. W województwie opolskim:

gminy pozostałe: Grodków.

16. W województwie ostrołęckim:

gmina-miasto – Ostrów Mazowiecka,

Brok, Małkinia Górna, Ostrów Mazowiecka, Stary Lubotyń, Wąsewo.

17. W województwie pilskim:

gminy-miasta: Chodzież, Wałcz, Wągrowiec, Złotów,

Białośliwie, Budzyń, Chodzież, Człopa, Damasławek, Gołańcz, Jastrowie, Krajenka, Krzyż Wielkopolski, Lipka, Łobżenica, Margonin, Miasteczko Krajeńskie, Mirosławiec, Okonek, Rogoźno, Ryczywół, Szamocin, Tarnówka, Trzcianka, Tuczno, Ujście, Wałcz, Wapno, Wągrowiec, Wieleń, Wyrzysk, Wysoka, Zakrzewo, Złotów.

18. W województwie piotrkowskim:

gmina-miasto – Bełchatów,

Bełchatów, Dłutów, Drużbice, Kleszczów, Kluki, Rząśnia, Szczerców, Zelów.

19. W województwie radomskim:

gmina-miasto – Pionki,

Chlewiska, Jastrząb, Mirów, Orońsko, Pionki, Szydłowiec.

20. W województwie rzeszowskim:

gmina-miasto – Mielec,

Borowa, Czermin, Gawłuszowice, Mielec, Przecław, Tuszów Narodowy.

21. W województwie słupskim - wszystkie gminy.

22. W województwie suwalskim:

gminy-miasta: Ełk, Giżycko, Suwałki,

Bakałarzewo, Banie Mazurskie, Biała Piska, Budry, Dubeninki, Ełk, Filipów, Giżycko, Gołdap, Jeleniewo, Kalinowo, Kowale Oleckie, Kruklanki, Mikołajki, Miłki, Olecko, Orzysz, Pisz, Pozezdrze, Prostki, Przerośl, Raczki, Ruciane-Nida, Rutka-Tartak, Ryn, Stare Juchy, Suwałki, Szypliszki, Świętajno, Węgorzewo, Wieliczki, Wiżajny, Wydminy.

23. W województwie szczecińskim:

Bielice, Brojce, Dobra, Dolice, Dziwnów, Golczewo, Gryfice, Kamień Pomorski, Karnice, Kozielice, Lipiany, Łobez, Nowogard, Osina, Płoty, Przelewice, Pyrzyce, Radowo Małe, Resko, Rewal, Świerzno, Trzebiatów, Warnice, Węgorzyno.

24. W województwie toruńskim:

gminy-miasta: Chełmża, Grudziądz, Nowe Miasto Lubawskie, Wąbrzeźno,

Biskupiec, Brzozie, Chełmża, Dębowa Łąka, Grodziczno, Grudziądz, Gruta, Książki, Kurzętnik, Łasin, Łubianka, Łysomice, Nowe Miasto Lubawskie, Płużnica, Radzyń Chełmiński, Rogóźno, Świecie nad Osą, Wąbrzeźno.

25. W województwie wałbrzyskim - wszystkie gminy.

26. W województwie włocławskim :

gminy-miasta: Aleksandrów Kujawski, Ciechocinek, Nieszawa, Rypin,

Aleksandrów Kujawski, Bądkowo, Brzuze, Koneck, Raciążek, Rogowo, Rypin, Skrwilno, Waganiec, Zakrzewo.

27. W województwie zielonogórskim:

gminy pozostałe: Brody, Jasień, Lubsko, Małomice, Niegosławice, Szprotawa, Tuplice.

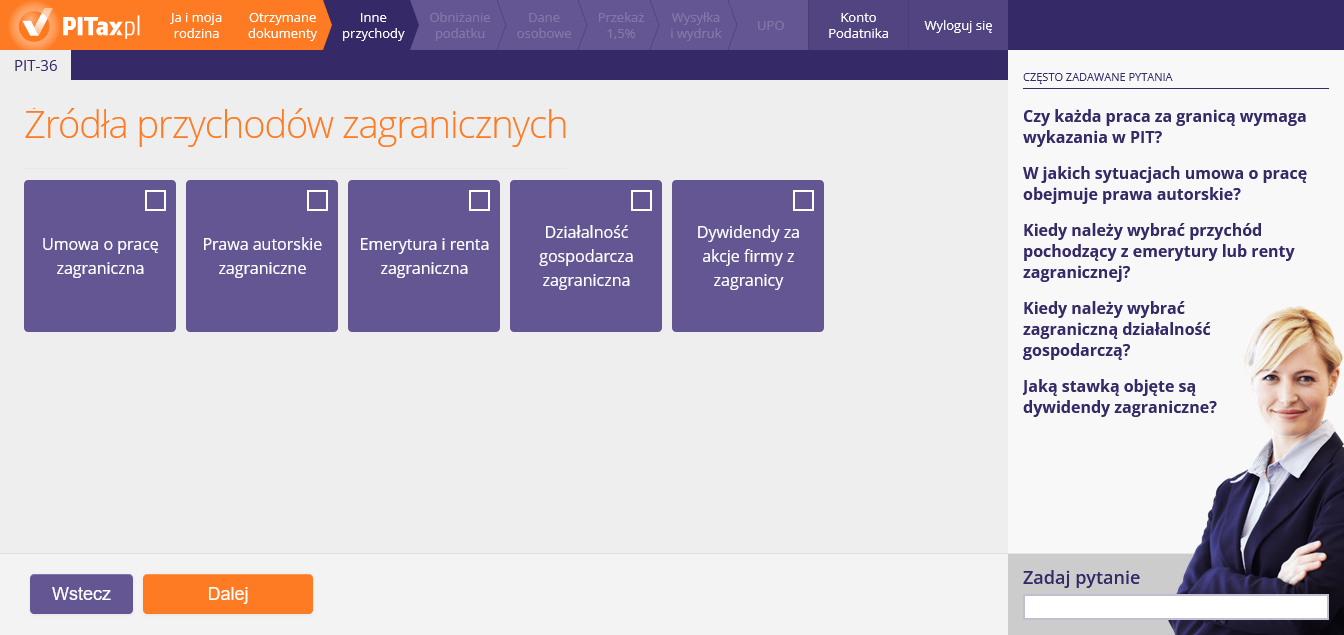

23. Źródła przychodów zagranicznych 2

Ten ekran przedstawia dalsze kategorie dochodów zagranicznych, z których chcemy rozliczyć się w PIT. Na tym ekranie do wyboru mamy zagraniczne przychody z: działalności osobistej oraz inne przychody. Aby wybrać daną kategorią, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Działalnością osobistą bez PIT-11 są własne działania osób fizycznych uzyskujących przychody z tego tytułu. Powstanie przychodów z działalności wykonywanej osobiście następuje w następstwie szeroko rozumianej pracy podatnika, z tym że nie dochodzi do zawiązania stosunku służbowego, a podatnik nie jest rozliczany przez płatnika, w związku z czym uzyskane przychody nie są wykazane na PIT-11.

Dochody zagraniczne należy rozliczyć przed polskim urzędem skarbowym w sytuacji, gdy podatnik ma miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej oraz:

- posiada na terytorium Rzeczypospolitej Polskiej ośrodek interesów życiowych lub

- przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku podatkowym.

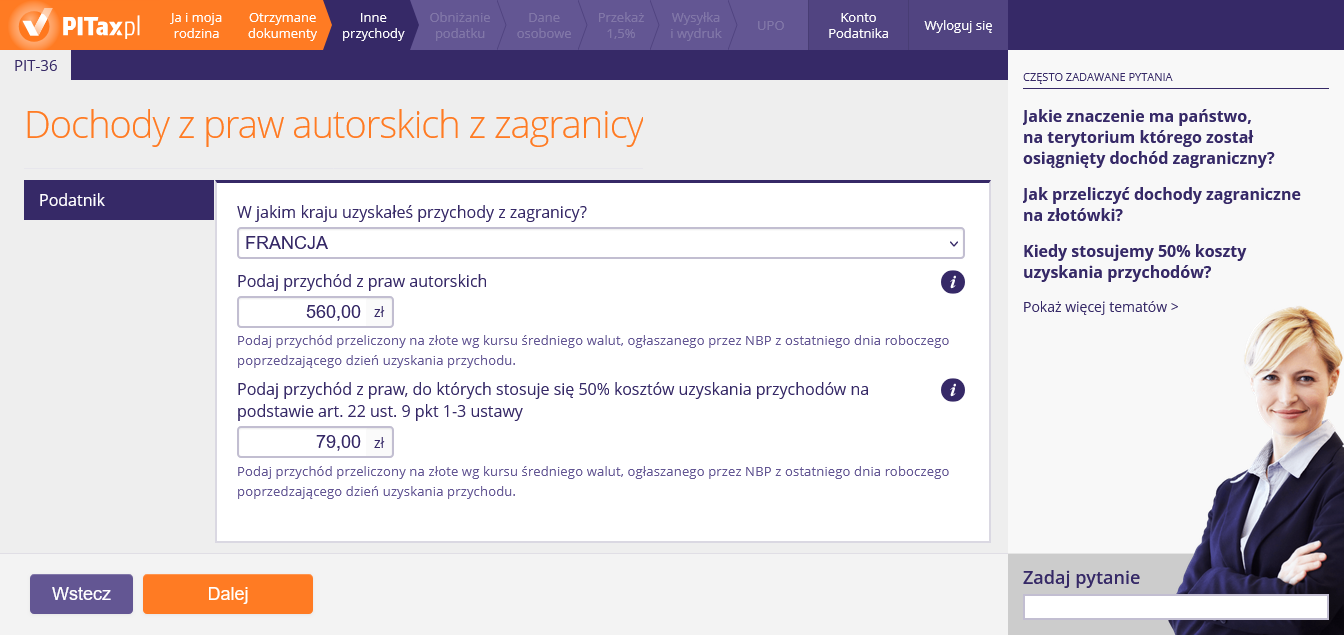

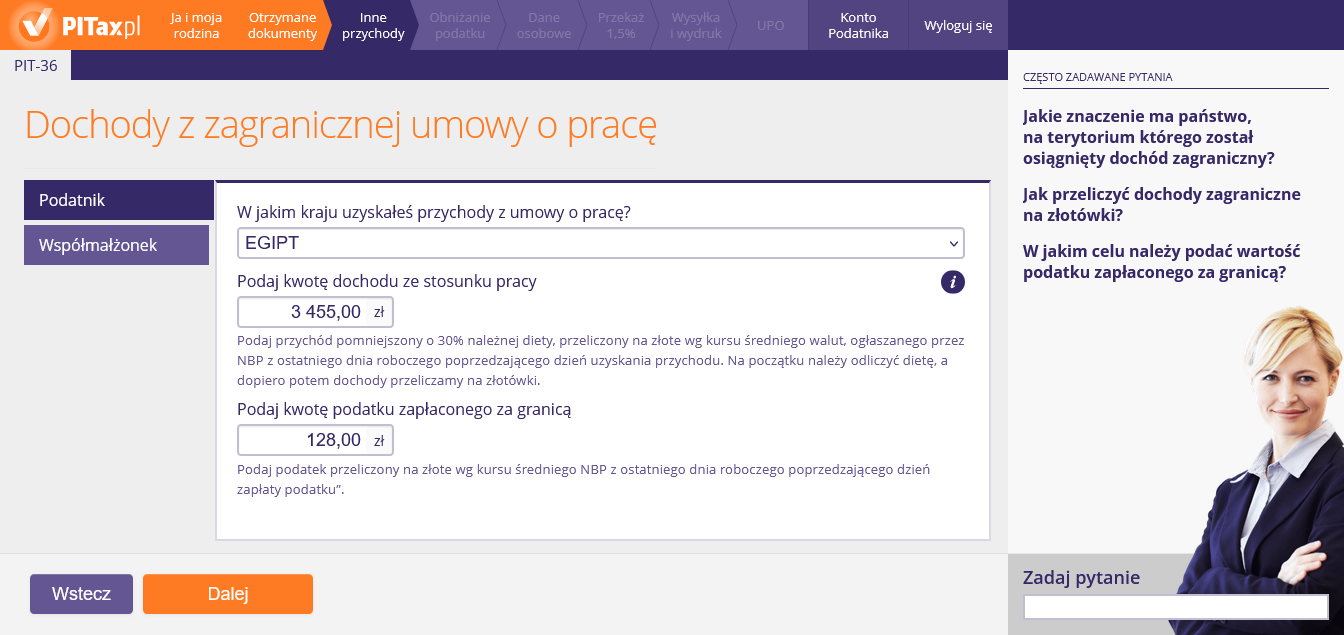

24. Dochody z praw autorskich uzyskane za granicą

Na tym ekranie wybieramy kraj zagraniczny, w którym uzyskaliśmy dochody z praw autorskich, a także wpisujemy dochód zagraniczny oraz podatek zapłacony za granicą — przeliczone na złotówki.

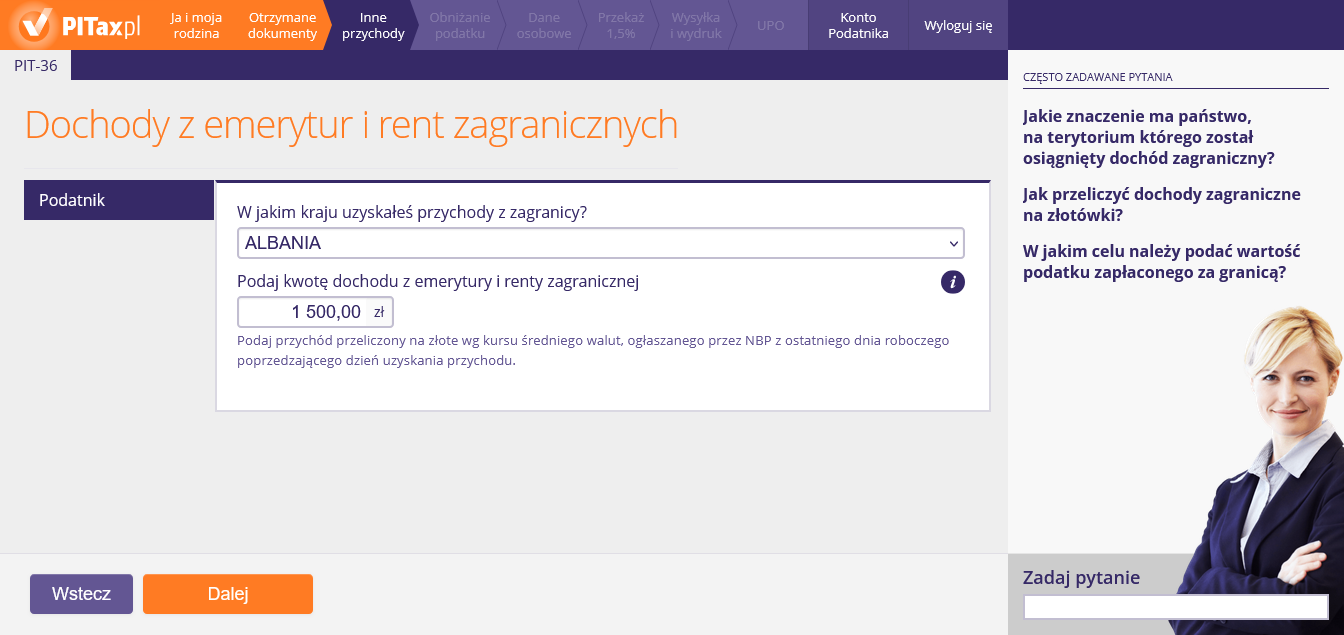

25. Dochody z emerytur i rent zagranicznych

Na tym ekranie wybieramy kraj zagraniczny, z którego uzyskiwaliśmy emeryturę lub rentę, a także wpisujemy dochód zagraniczny oraz podatek zapłacony za granicą — przeliczone na złotówki.

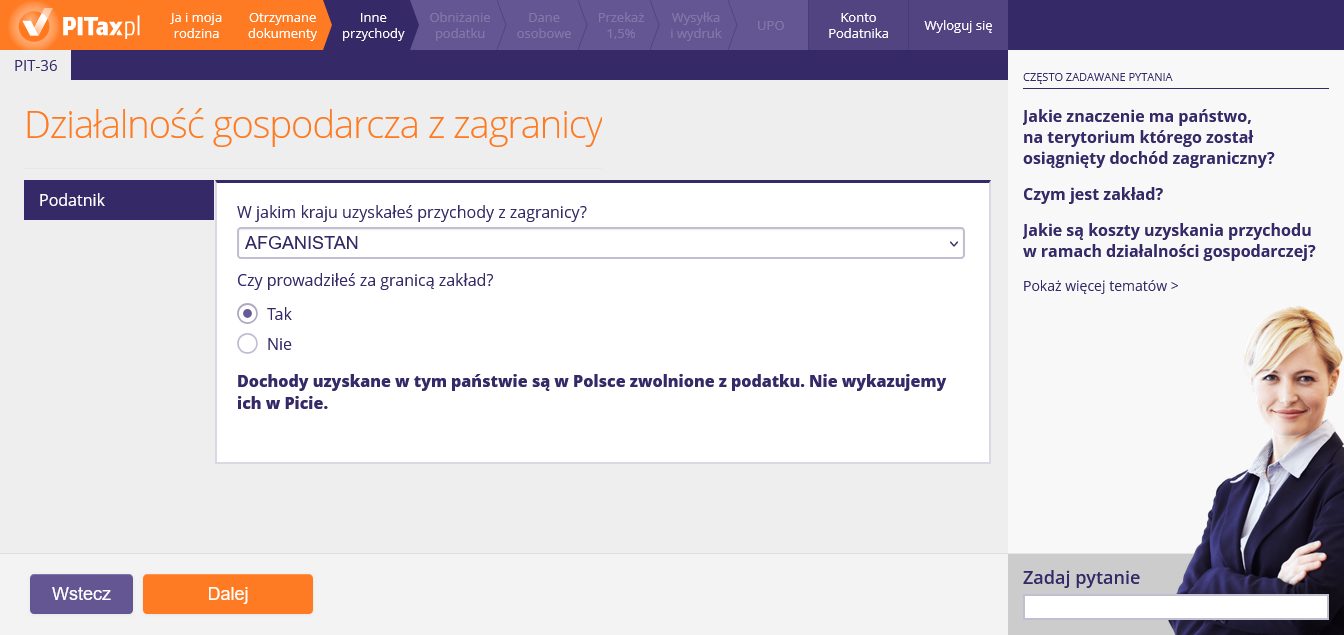

26. Dochody z działalności gospodarczej uzyskane za granicą

Na tym ekranie wybieramy kraj zagraniczny, w którym prowadziliśmy działalność gospodarczą, a także wpisujemy dochód zagraniczny oraz podatek zapłacony za granicą — przeliczone na złotówki.

Mianem „zakładu” określa się stałą placówkę, w której jest prowadzona (całkowicie lub częściowo) działalność gospodarcza danego przedsiębiorstwa. „Zakład" występuje wtedy, gdy łącznie są spełnione następujące warunki:

- istnieje placówka o stałym charakterze (np. miejsce zarządu, filia, biuro, fabryka, warsztat, kopalnia, źródło ropy naftowej lub gazu, kamieniołom oraz każde inne miejsce wydobywania zasobów naturalnych),

- działalność wykonywana jest za pośrednictwem tej placówki,

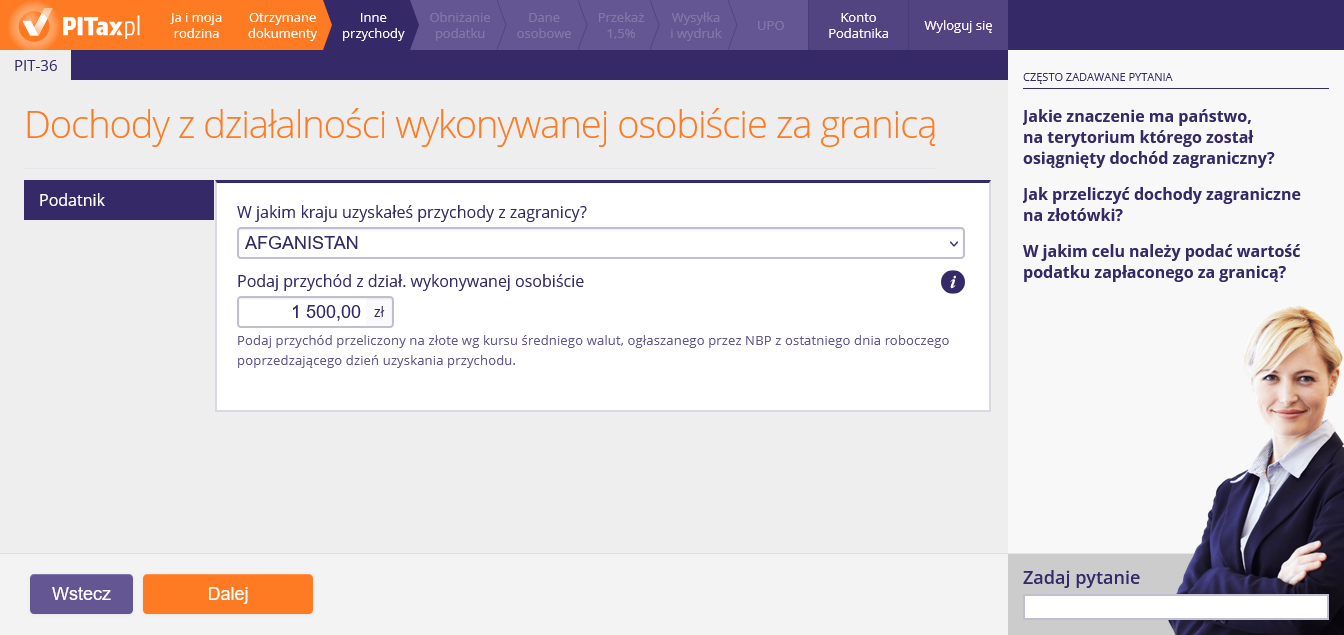

- budowa prowadzona za granicą — plac budowy, prace budowlane lub instalacyjne trwają dłużej niż określony w umowie czas — najczęściej 12 miesięcy.

27. Dochody z działalności osobistej uzyskane za granicą

a tym ekranie wybieramy kraj zagraniczny, z którego uzyskaliśmy dochód z działalności osobistej, np. zleceń., a także wpisujemy dochód zagraniczny oraz podatek zapłacony za granicą — przeliczone na złotówki.

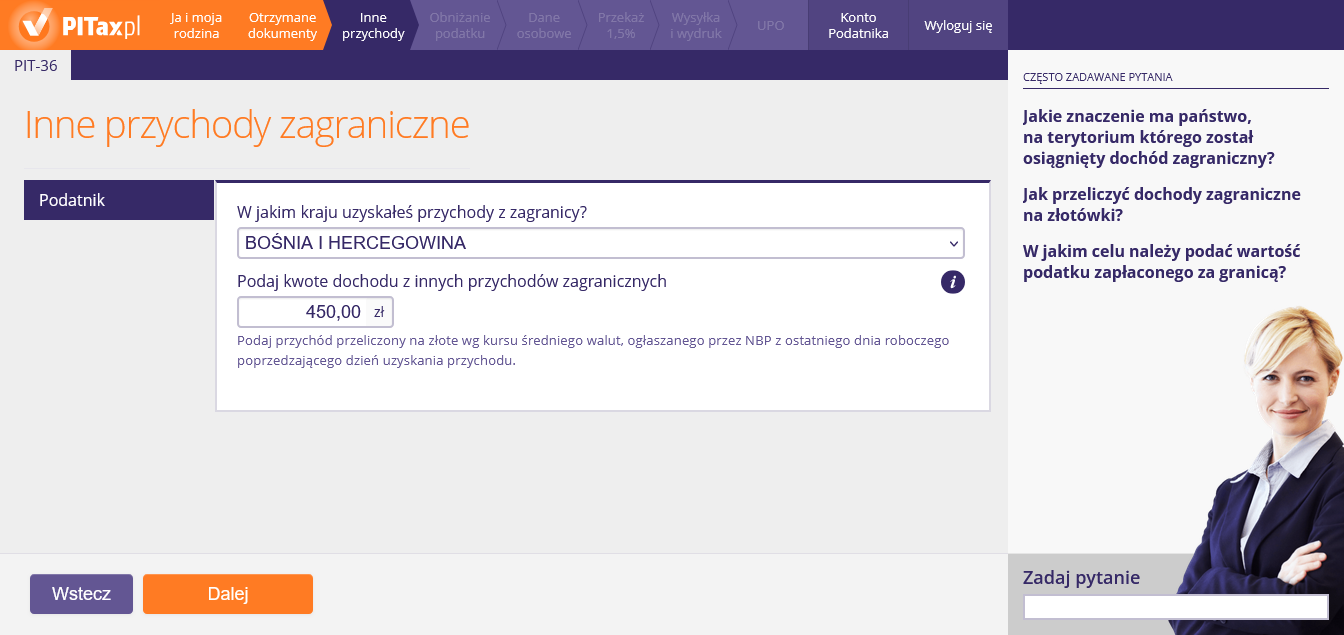

28. Dochody inne uzyskane za granicą

Na tym ekranie wybieramy kraj zagraniczny, w którym uzyskiwaliśmy niewymienione wcześniej dochody zagraniczne, a także wpisujemy dochód zagraniczny oraz podatek zapłacony za granicą — przeliczone na złotówki.

29. Prowadzenie działalności w gminach zagrożonych bezrobociem

Na tym ekranie należy podać kwotę dochodu zwolnionego od podatku z tytułu prowadzenia działalności na terenie gminy zagrożonej bezrobociem

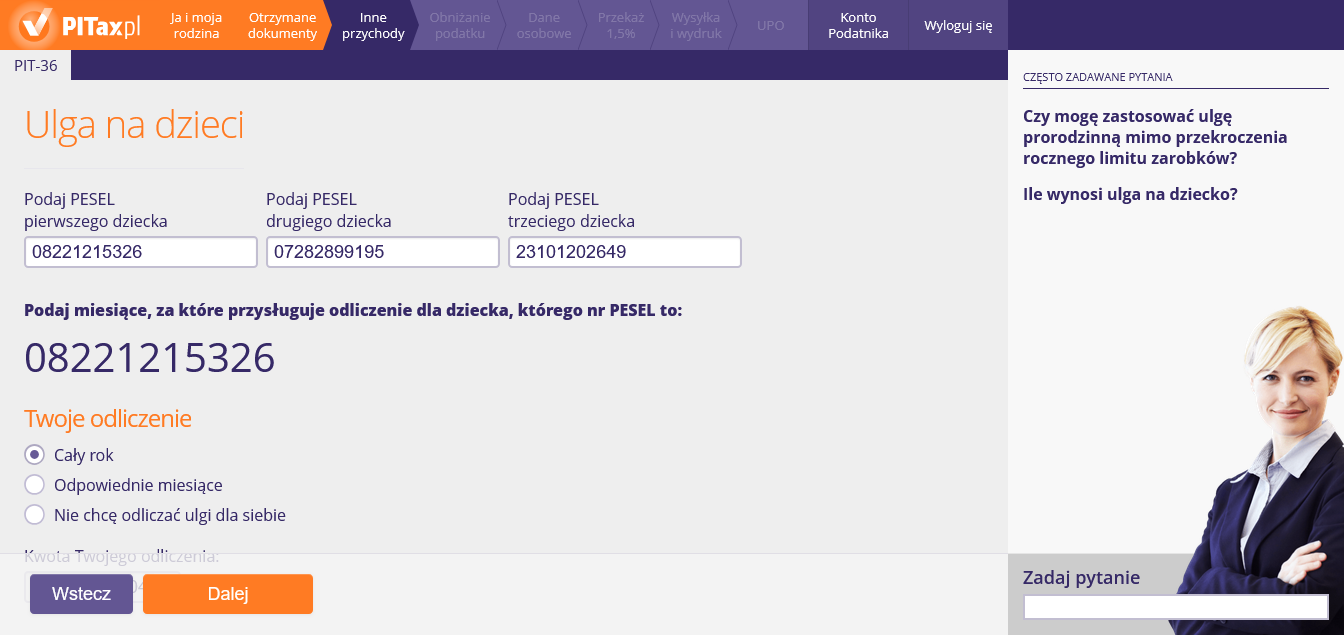

30. Ulga na dzieci

Na tym ekranie należy podać PESEL dzieci oraz zaznaczyć za ile miesięcy przysługuje nam ulga na dziecko. Istotne jest przez ile miesięcy w roku wychowywaliśmy dziecko, a nie jak długo pracowaliśmy. Jeśli pracowaliśmy od września do grudnia, ale dziecko mieliśmy przez cały rok — to ulga przysługuje nam za cały rok.

Tak. Możemy wtedy odliczyć ulgę za cały miesiąc. Nawet jeśli dziecko urodziło się 31 grudnia, to przysługuje nam kwota pełnego miesięcznego odliczenia.

Tak. Warunkiem odliczenia ulgi na dziecko jest posiadanie władzy rodzicielskiej, czyli nawet po rozwodzie ulga przysługuje obojgu rodzicom; jednak pamiętajmy, że cała ulga przysługuje obojgu rodzicom łącznie. Można ją odliczyć po połowie lub w dowolnej proporcji.

- W przypadku uczniów kontynuujących naukę w szkole po wakacjach, ulga przysługuje za cały rok (12 miesięcy).

- W przypadku maturzystów, którzy nie podejmą nauki na studiach, ulga przysługuje także za miesiące wakacyjne.

- W przypadku maturzystów, którzy podejmą naukę na studiach, ulga przysługuje za cały rok.

- W przypadku studentów, którzy po studiach licencjackich podejmują naukę na studiach magisterskich, ulga przysługuje za cały rok. Jeżeli student nie podejmuje studiów magisterskich, to ulga przysługuje za miesiące nauki, łącznie z miesiącem, w którym złożono egzamin dyplomowy.

Wysokość ulgi na dziecko jest uzależniona od liczby dzieci. Ulga przysługuje łącznie obojgu małżonkom.

- jedno dziecko — miesięczna ulga wynosi 92,67 zł (roczna 1112,04 zł). Ulga przysługuje nam, gdy dochód nie przekroczył: 56 000 zł — w przypadku podatnika niepozostającego w związku małżeńskim (który nie jest osobą samotnie wychowującą dziecko) lub 112 000 zł — w przypadku podatnika pozostającego w związku małżeńskim przez cały poprzedni rok oraz osoby samotnie wychowującej dziecko. Do dochodów tych wlicza się dochody z papierów wartościowych/kapitałów pieniężnych oraz z dział. gospodarczej opodatkowanej liniowo (stawką 19%),

- dwójka dzieci — miesięczna ulga wynosi po 92,67 zł na każde dziecko, roczna — po 1112,04 zł na każde dziecko (roczna ulga na dwójkę dzieci to 2224,08 zł) — niezależnie od dochodów rodziców,

- trójka dzieci — miesięczna ulga: na pierwszą dwójkę dzieci wynosi po 92,67 zł, na trzecie dziecko 166,67 zł. Roczna ulga: na pierwszą dwójkę dzieci po 1112,04 zł, zaś roczna ulga na trójkę dzieci to 4224,12 zł. Ulga nie jest uzależniona od dochodów rodziców.

- czwórka lub więcej dzieci — miesięczna ulga: na pierwszą dwójkę dzieci wynosi po 92,67 zł, na trzecie dziecko 166,67 zł, na czwarte i każde kolejne po 225,00 zł miesięcznie. Roczna ulga wynosi: na pierwszą dwójkę dzieci po 1112,04 zł, na trójkę dzieci: 4224,12 zł, na czwarte i każde kolejne po 6924,12 zł — rocznie. W tym przypadku ulga nie jest uzależniona od dochodów rodziców.

Ślub dziecka

Ulga przepada począwszy od miesiąca, w którym dziecko wzięło ślub (nawet dziecko małoletnie).

Przykład: gdy ślub odbył się 2 czerwca 2026 r., to ulga przysługuje za miesiące od stycznia do maja, wówczas będzie to (92,67 zł * 5 miesięcy).

Ukończenie 25 lat przez dziecko

Gdy dziecko ukończy 25 lat, to za miesiąc, w którym dziecko obchodziło 25. urodziny, ulga przysługuje. Po tym miesiącu ulgi już nie przysługuje.

Przykład: gdy dziecko kończy 25 lat w dniu 13 października 2026 r., to ulga przysługuje za miesiące od stycznia do października, co oznacza, że podatnik będzie mógł odliczyć dziesięciokrotność kwoty 92,67 zł.

Ulga przysługuje na dzieci:

- małoletnie,

- bez względu na ich wiek, jeśli otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- do ukończenia 25. roku życia uczące się lub studiujące - jeżeli w 2026 r. nie uzyskały dochodów wyższych niż 23 741,88 zł. Do dochodów tych nie wlicza się renty.

Ulga na dziecko nie przysługuje, gdy zachodzi co najmniej jedna z poniższych sytuacji:

1) Przekroczony limit dochodów rodziców

Limity mają znaczenie przede wszystkim, gdy masz jedno dziecko:

-

112 000 zł – jeśli jesteście małżeństwem przez cały rok (łącznie) albo jesteś samotnym rodzicem,

-

56 000 zł – jeśli masz jedno dziecko i nie jesteś w związku małżeńskim.

(Przy większej liczbie dzieci co do zasady limitu dochodów rodziców nie ma).

2) Pełnoletnie uczące się dziecko przekroczy limit własnych dochodów

Dla dziecka do 25 lat, które się uczy/studiuje, ulga przysługuje tylko wtedy, gdy suma jego dochodów (z wyjątkiem renty rodzinnej) oraz przychodów z “ulgi dla młodych” i “ulgi na powrót” nie przekroczy 12× renty socjalnej obowiązującej w grudniu 2026 r..

W praktyce dla 2026 r. ten limit wynosi 23 741,88 zł.

Odliczenie przysługuje rodzicom wykonującym władzę rodzicielską, opiekunom prawnym, jeżeli dziecko z nimi zamieszkuje oraz rodzicom zastępczym.

Z odliczenia nie mogą korzystać zatem rodzice pozbawieni władzy rodzicielskiej oraz opiekunowie prawni w przypadku, gdy dziecko z nimi nie zamieszkuje.

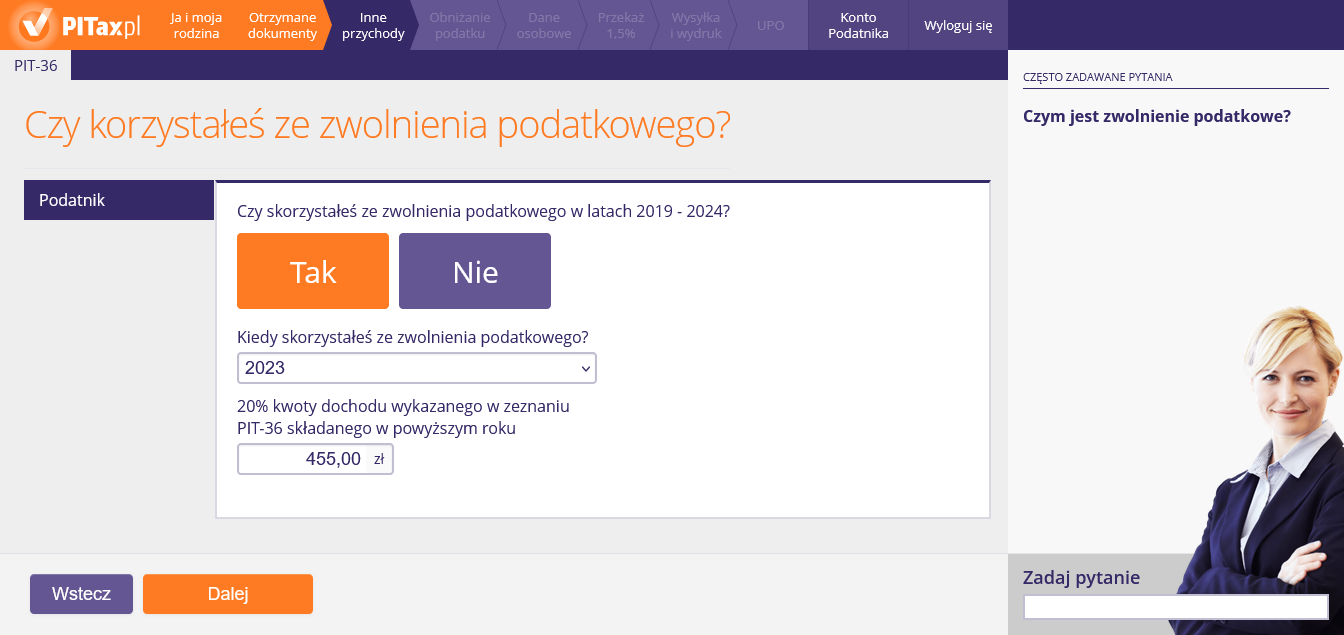

31. Kredyt podatkowy/zwolnienie podatkowe

Jeśli w latach 2014-2026 korzystaliśmy ze zwolnienia/kredytu podatkowego, to należy zaznaczyć "Tak", wybrać odpowiedni rok i wpisać odpowiednią kwotę. Kredyt podatkowy, to zwolnienie z płacenia zaliczek w drugim lub trzecim roku prowadzenia działalności.

Zwolnienie podatkowe, to zwolnienie z płacenia zaliczek:

- w drugim roku prowadzenia działalności — jeżeli w roku jej rozpoczęcia działalność ta była prowadzona przez co najmniej 10 pełnych miesięcy lub

- w trzecim roku prowadzenia działalności — gdy powyższy warunek nie został spełniony.

Takie zwolnienie nazywamy kredytem podatkowym, ponieważ spłacenie zaliczek zostaje rozłożone na raty do spłacenia przez 5 kolejnych lat.

Co prawda, jesteśmy zwolnieni z płacenia zaliczek w drugim lub w trzecim roku prowadzenia działalności, jednakże zwolniony dochód wykazujemy w zeznaniach składanych w kolejnych 5-latach następujących bezpośrednio po roku, w którym podatnik korzystał ze zwolnienia (w każdym roku wykazujemy 20% dochodu z roku objętego zwolnieniem).

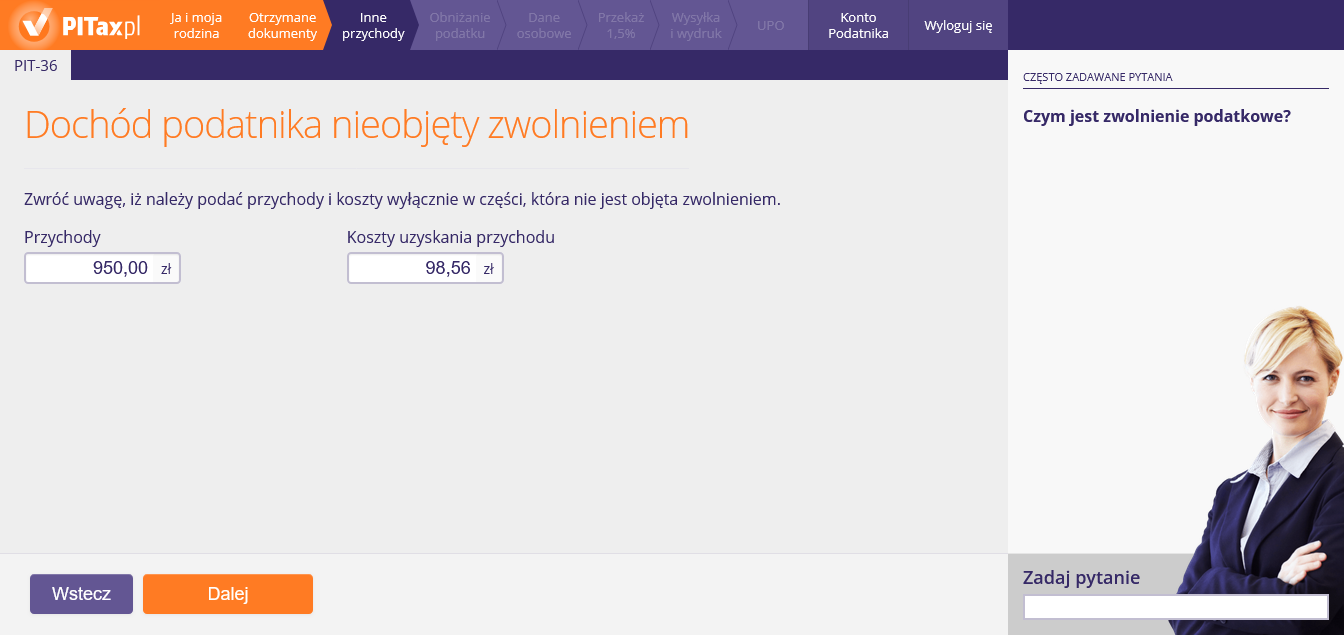

32. Dochód nieobjęty zwolnieniem

Na tym ekranie należy podać przychody oraz koszty — nieobjęte zwolnieniem/kredytem podatkowym.

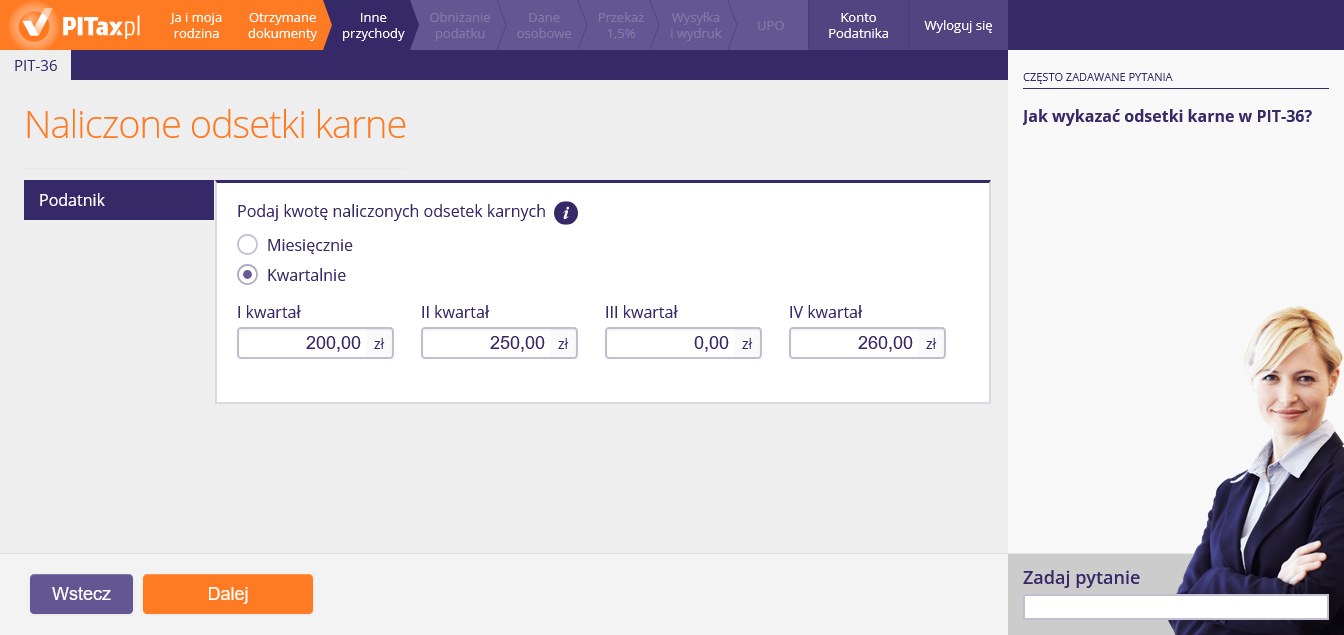

33. Kwota odsetek karnych

Na tym ekranie należy podać kwoty naliczonych odsetek w ujęciu miesięcznym lub kwartalnym.

34. Koszty uzyskania przychodu inne niż z pracy

Ten ekran służy do wykazania kosztów uzyskania przychodów z praw autorskich, umów zlecenie/dzieło, czy z pełnienia obowiązków obywatelskich i społecznych. Program podaje domyślne kwoty — wzięte z PIT-11 lub PIT-R. Jeśli nasze rzeczywiste koszty były większe — wystarczy zaznaczyć daną opcję i wpisać swoje koszty.

Obowiązki społeczne, to uczestnictwo w pracach na rzecz pewnej społeczności (np. bycie wójtem, sołtysem, radnym). Obowiązki obywatelskie to zawiadywanie sprawami państwowymi jako obywatel.

Pełnienie obowiązków obywatelskich i społecznych to wykonywanie czynności i zadań związanych z pełnieniem funkcji publicznych i państwowych.

Za pełnienie obowiązków społecznych i obywatelskich uznaje się, między innymi: działalność posłów i senatorów, radnych i innych przedstawicieli samorządu terytorialnego, składów komisji wyborczych powołanych do przeprowadzenia wyborów do Sejmu i Senatu, składów inspekcji Państwowej Komisji Wyborczej i inspekcji wojewódzkich komisarzy wyborczych powołanych do przeprowadzenia wyborów do rad gmin, rad powiatów i sejmików województw, Trybunału Stanu, ławników sądów powszechnych.

Wpisujemy tu koszty uzyskania przychodów z tytułu pełnienia obowiązków obywatelskich lub społecznych. Koszty uwzględnione przez zleceniodawcę są wykazane w PIT-11.

Koszty uwzględnione przez zleceniodawcę są wykazane w PIT-11. To ustawowe koszty, które nam przysługują z tytułu praw autorskich wykazanych w PIT-11. Ustawowe koszty dla praw autorskich wynoszą (są one już uwzględnione w naszym Picie) z tytułu:

- zapłaty twórcy za przeniesienie prawa własności wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego — 50% uzyskanego przychodu (art. 22 ust. 9 pkt 1 ustawy),

- opłaty licencyjnej za przeniesienie prawa stosowania wynalazku, topografii układu scalonego, wzoru użytkowego, wzoru przemysłowego, znaku towarowego lub wzoru zdobniczego, otrzymanej w pierwszym roku trwania licencji od pierwszej jednostki, z którą zawarto umowę licencyjną — 50% uzyskanego przychodu (art. 22 ust. 9 pkt 2 ustawy),

- korzystania przez twórców z praw autorskich i artystów wykonawców z praw pokrewnych, w rozumieniu odrębnych przepisów, lub rozporządzania przez nich tymi prawami – 50% uzyskanego przychodu, z tym że koszty te oblicza się od przychodu pomniejszonego o potrącone przez płatnika w danym miesiącu składki na ubezpieczenia emerytalne i rentowe oraz na ubezpieczenie chorobowe, o których mowa w art. 26 ust. 1 pkt 2 lit.b, których podstawę wymiaru stanowi ten przychód (art. 22 ust. 9 pkt 3 ustawy).

Koszty uzyskania przychodów z tytułu praw autorskich nie mogą w roku przekroczyć 85 528 zł (wraz z umowami z przeniesieniem praw w ramach stosunku pracy). Jeśli faktycznie poniesione przez nas koszty uzyskania przychodów były wyższe niż 85 528 zł i nasze wydatki są udokumentowane, to możemy przyjąć koszty faktycznie poniesione.

Są to umowy — prawa autorskie, do których stosujemy faktycznie poniesione koszty uzyskania przychodu (a nie 50% przychodów). Odnoszą się one do przychodów wykazanych w PIT-11. Ta kwota jest nielimitowana.

Są to koszty z tej części umowy pracy, która dotyczyła praw autorskich. Dotyczy to sytuacji, gdy w ramach swoich obowiązków pracowniczych wykonujemy utwory (dzieła) autorskie (każdy przejaw działalności o indywidualnym charakterze).

Koszty z tego tytułu powinny być już wykazane w PIT-11.

Koszty uzyskania przychodów z tytułu praw autorskich nie mogą w roku przekroczyć 85 528 zł (wraz z umowami z przeniesieniem praw w ramach stosunku pracy). Jeśli faktycznie poniesione przez nas koszty uzyskania przychodów były wyższe niż 85 528 zł i nasze wydatki są udokumentowane, to możemy przyjąć koszty faktycznie poniesione.

Wykazujemy tu koszty uzyskania przychodów z umów zlecenia i o dzieło. Ustawowe koszty uzyskania przychodów:

- z osobiście wykonywanej działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej i publicystycznej, jak również przychodów z uprawiania sportu, stypendiów sportowych oraz sędziów z tytułu prowadzenia zawodów sportowych,

- z działalności polskich arbitrów uczestniczących w procesach arbitrażowych z partnerami zagranicznymi,

- osób, którym organ władzy lub administracji państwowej albo samorządowej, sąd lub prokurator, na podstawie właściwych przepisów, zlecił wykonanie określonych czynności (na przykład przychodów biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym) oraz płatników i inkasentów należności publicznoprawnych, a także przychodów z tytułu udziału w komisjach powoływanych przez organy władzy lub administracji państwowej albo samorządowej,

- z umów zlecenia i z umów o dzieło wynoszą 20% przychodu pomniejszonego o potrącone przez płatnika ze środków podatnika w danym miesiącu składki na ubezpieczenia społeczne.

Jeśli faktycznie poniesione przez nas koszty uzyskania przychodów były wyższe niż te wykazane w PIT-11 i możemy to udowodnić, to możemy wpisać wysokość kosztów faktycznie poniesionych.

To pole wypełniają osoby:

- należące do składu zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych,

- wykonujące działalność na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze.

Koszty uwzględnione przez zleceniodawcę wykazane są w PIT-11.

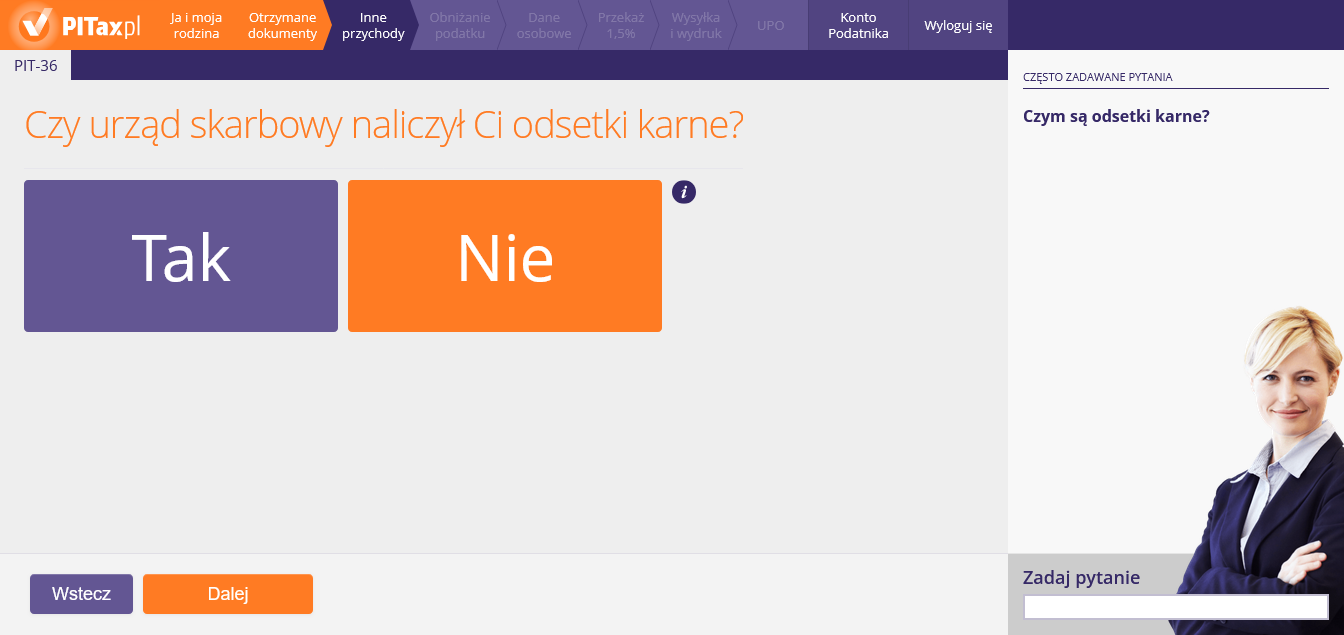

35. Odsetki karne

Na tym ekranie należy odpowiedzieć "Tak", jeśli urząd skarbowy naliczył odsetki karne za błędnie sklasyfikowane składniki majątku.

Odsetki naliczane są w związku z przekwalifikowaniem składnika majątku na środek trwały lub wartość niematerialną i prawną po przekroczeniu rocznego okresu używania.

Jeżeli wydatki na nabycie lub wytworzenie we własnym zakresie składników majątku zaczęliśmy wykorzystywać w działalności (np. zaliczyliśmy do kosztów uzyskania przychodów), a nie ujęliśmy ich w ewidencji środków trwałych/wartości niematerialnych i prawnych, mimo że okres ich używania wyniósł więcej niż rok, to mamy obowiązek do wykazania i zapłacenia stosownych odsetek.

Odsetki te nalicza się za okres od dnia zaliczenia do kosztów uzyskania przychodów wydatków na nabycie lub wytworzenie we własnym zakresie składników majątku do dnia, w którym okres ich używania przekroczył rok lub do dnia zaliczenia ich do środków trwałych lub wartości niematerialnych i prawnych. Nie dotyczy składników majątku, których wartość początkowa jest niższa lub równa 10 000 zł.

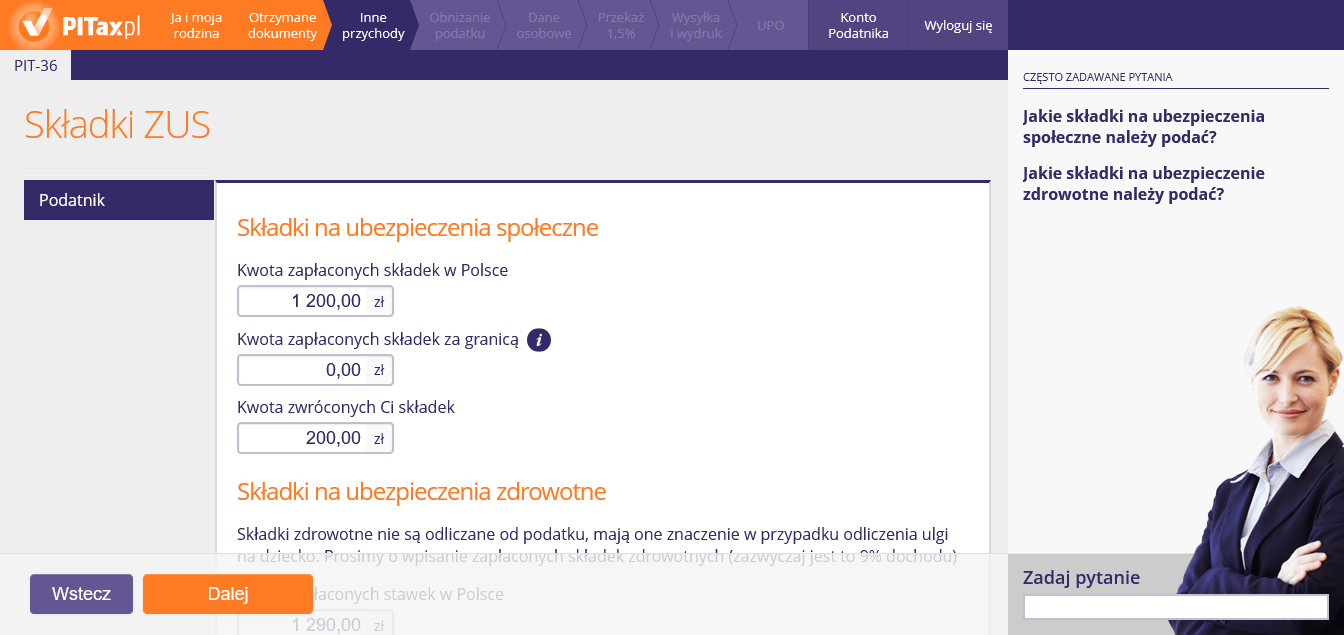

36. Składki na ubezpieczenie społeczne i zdrowotne

Na tym ekranie należy podać kwoty zapłaconych składek na ubezpieczenia społeczne oraz zdrowotne.

Rolnicy ubezpieczeni w KRUS mogą odliczyć jedynie składki zdrowotne, nie mogą odliczyć składek społecznych płaconych do KRUS.

Nie. Odliczenie dobrowolnych składek dotyczy tylko tych płaconych do podmiotów realizujących zadania z zakresu ubezpieczeń społecznych (ZUS, otwarte fundusze emerytalne, płatnicy składek, zakłady emerytalne) zawartych w przepisach o systemie ubezpieczeń społecznych oraz do NFZ.

Składki z tytułu dodatkowego ubezpieczenia opłacane w ramach indywidualnych polis ubezpieczeniowych nie są składkami określonymi w ww. ustawach. A zatem poniesione wydatki na opłatę tych składek nie podlegają odliczeniu od dochodu.

Wpisujemy tu kwoty składek na ubezpieczenie społeczne lub/i zdrowotne, które opłacaliśmy dobrowolnie. Mogą to być składki emerytalne, rentowe, chorobowe oraz wypadkowe oraz opłacone przez nas składki osób z nami współpracujących. Dotyczy to zarówno dobrowolnie opłacanych składek do ZUS, jak i dobrowolnie opłacanych składek w NFZ. Wpisujemy tu składki faktycznie zapłacone w roku poprzednim, a nie te, które powinniśmy zapłacić.

Nie wpisujemy tu składek, które:

- zaliczyliśmy do kosztów uzyskania przychodu,

- zostały nam zwrócone,

- zostały odliczone w innym państwie,

- których podstawę wymiaru stanowi dochód zwolniony od podatku.

Kwoty składek na ubezpieczenia społeczne wyrażone w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia wydatku/spłaty składki.

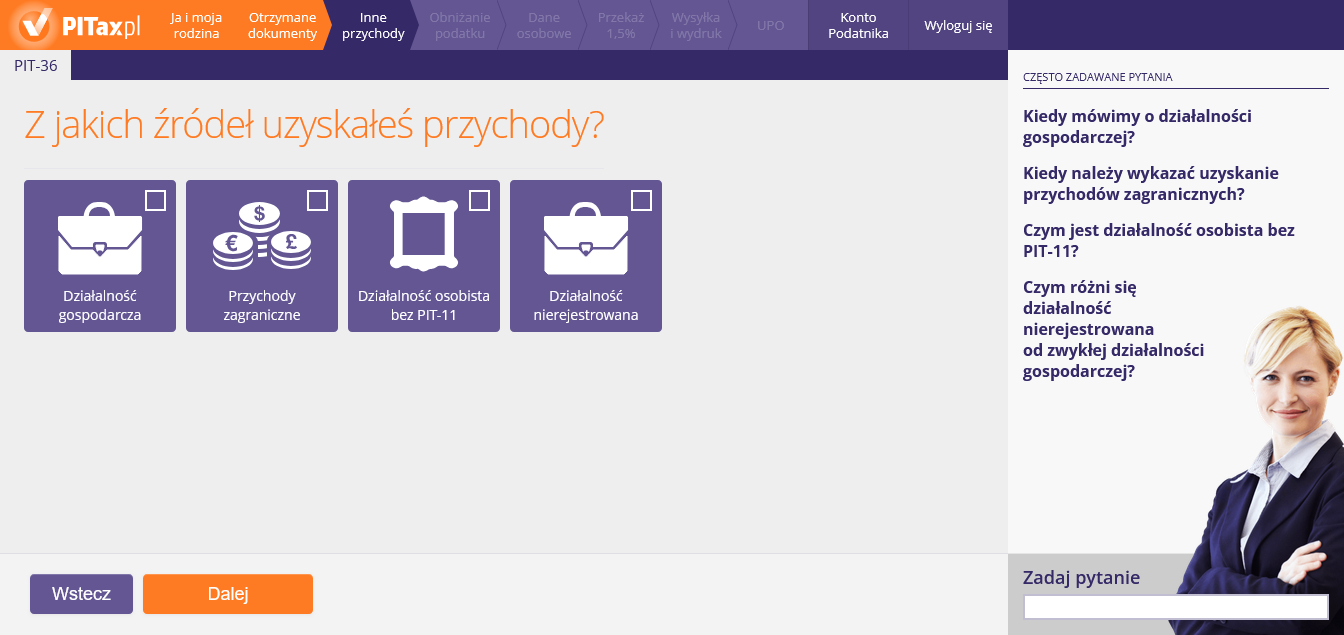

37. Źródła przychodów PIT-36

Ten ekran przedstawia kategorie dochodów z jakich można rozliczyć się w PIT-36. Na tym ekranie do wyboru mamy działalność gospodarczą, przychody zagraniczne, działalność osobistą oraz działalność nierejestrowaną. Aby wybrać daną kategorię, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

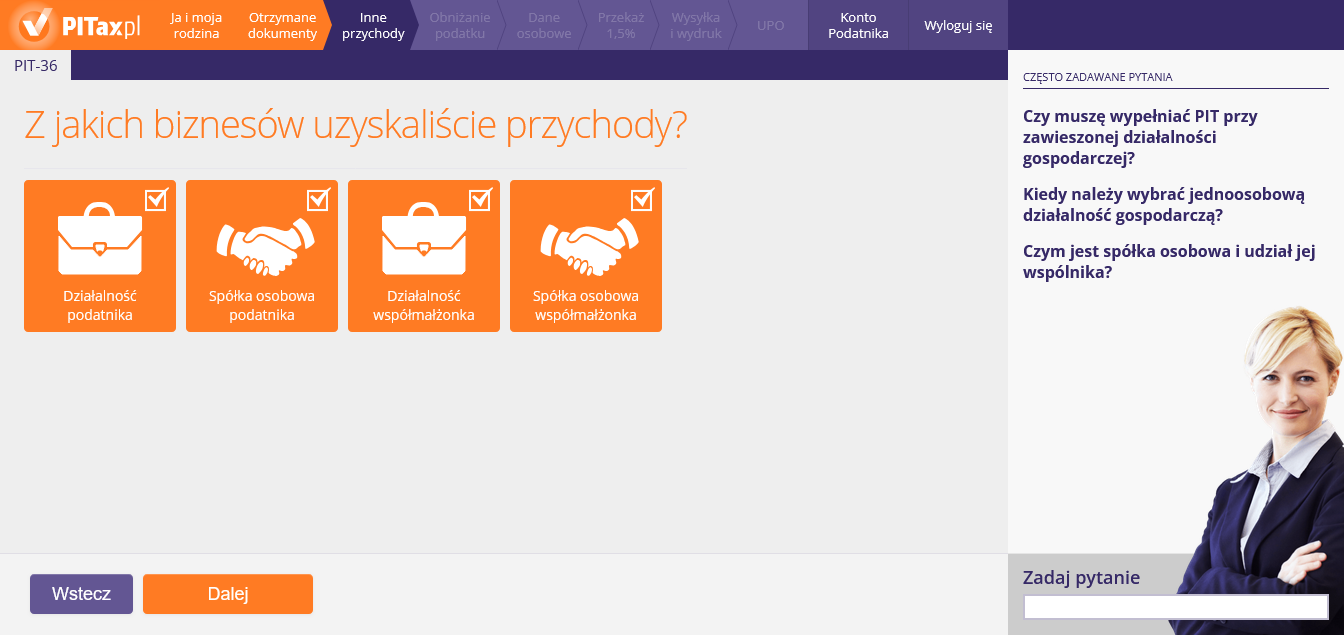

38. Rodzaj działalności gospodarczej

Ten ekran służy do wyboru rodzaju rozliczanej przez nas lub/i współmałżonka działalności gospodarczej. Wybieramy, czy nasz działalność miała formę jednoosobowej działalności czy spółki.

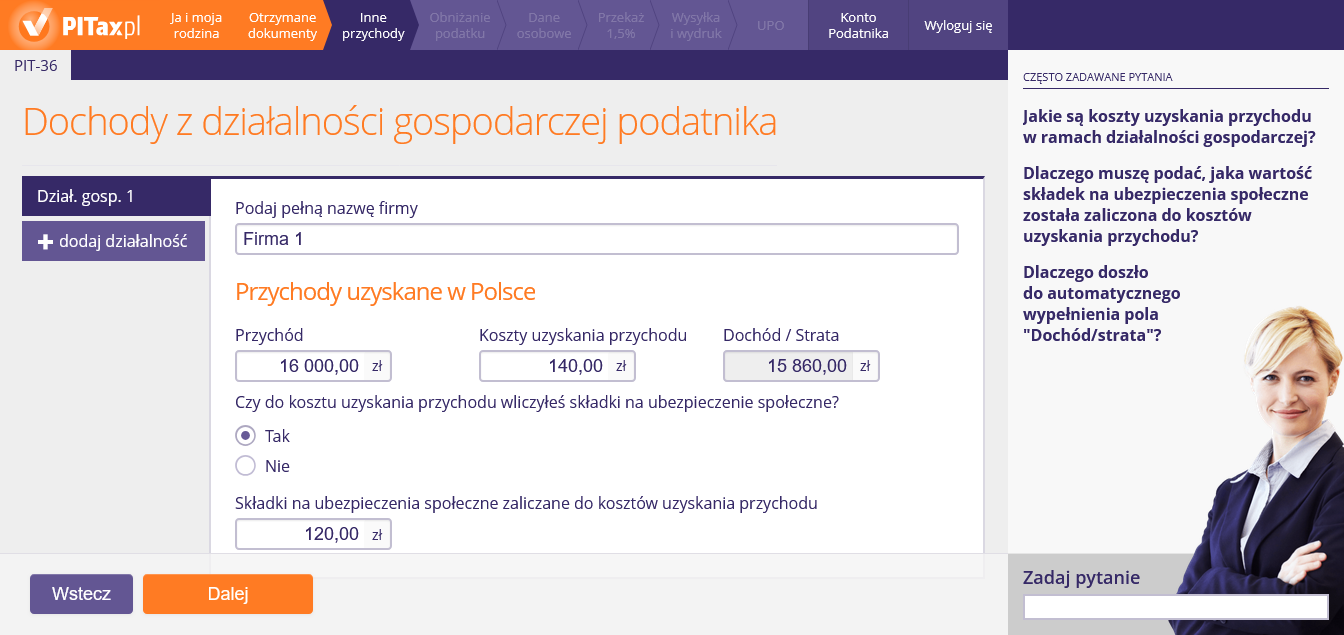

39. Dochody z jednoosobowej działalności gospodarczej

Ten ekran służy do podania podstawowych informacji o prowadzonej jednoosobowej działalności (nazwy) oraz informacji finansowych (przychodów oraz kosztów).

40. Dochody ze spółki

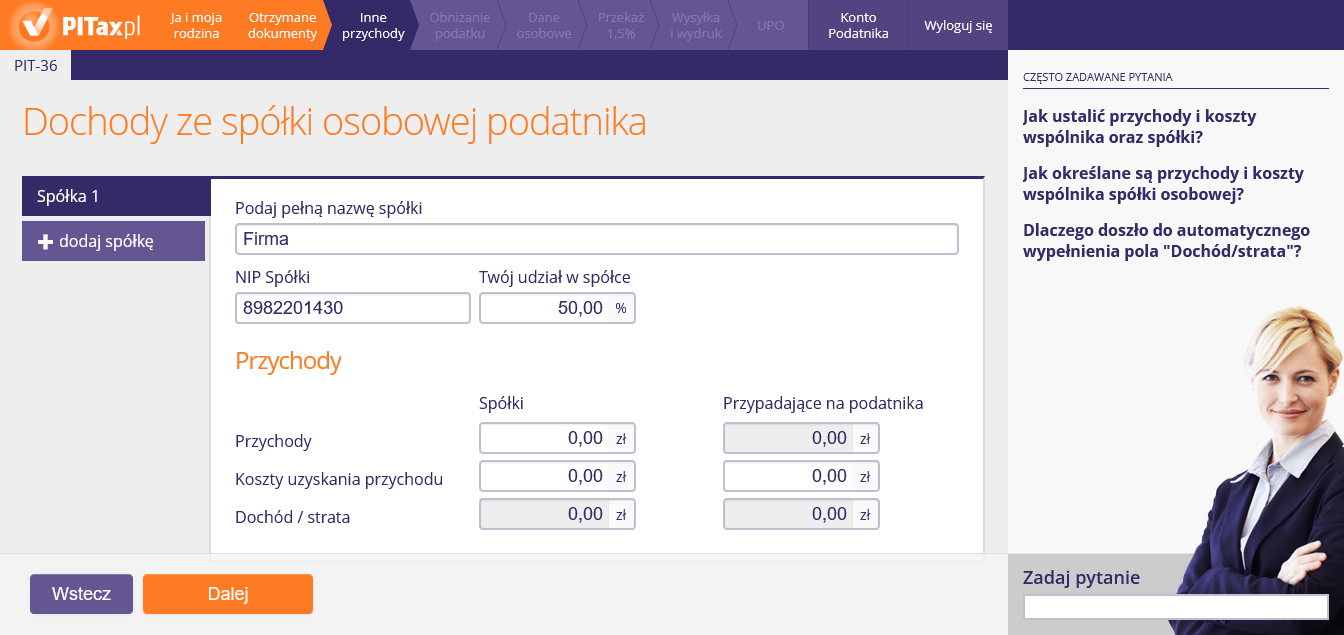

Ten ekran służy do podania podstawowych informacji o spółce (nazwy oraz udziału w spółce) oraz informacji finansowych (przychodów oraz kosztów).

Podatnicy podatku liniowego mają możliwość odliczenia składki zdrowotnej od podstawy opodatkowania. Jeśli w ramach Twojego rozliczenia PIT nie doszło do zaliczenia do kosztów uzyskania przychodu zapłaconych składek na ubezpieczenie zdrowotne możesz pomniejszyć swój dochód roczny o kwotę 14 100 zł.

Przychody i koszty wspólnika w spółce osobowej są określane w sposób proporcjonalny do procentowego udziału wspólnika w zysku określonego w umowie spółki.

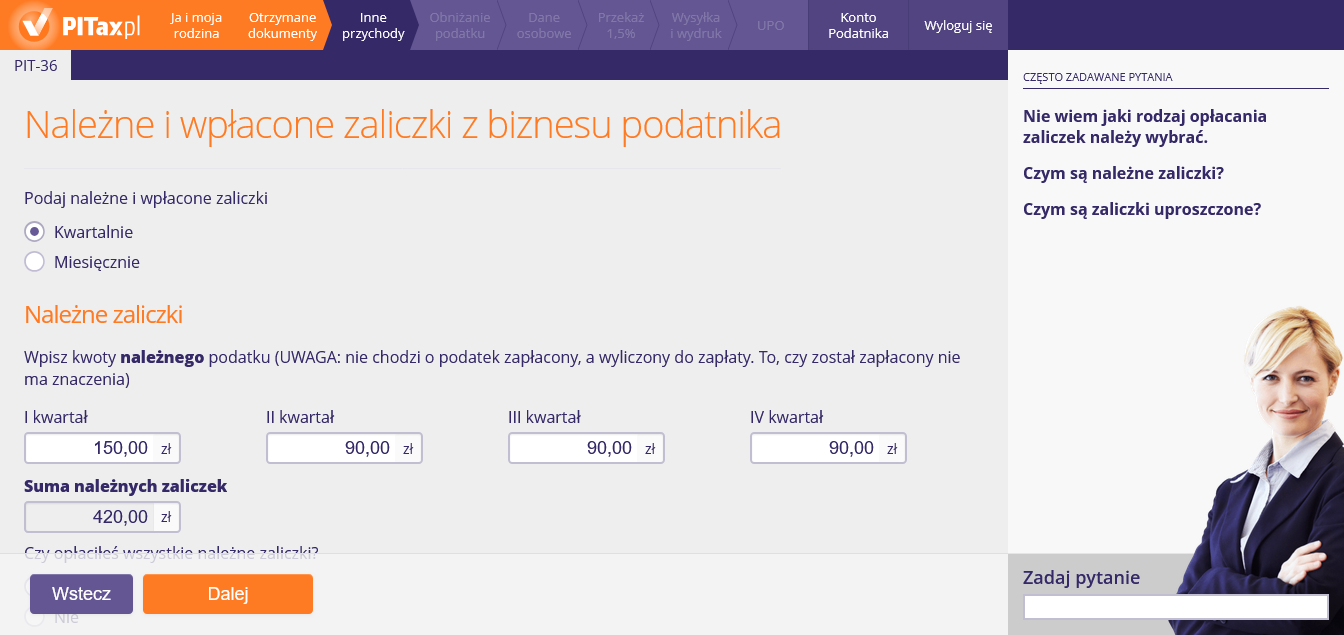

41. Należne i wpłacone zaliczki z działalności

Na tym ekranie należy podać zaliczki należne (te, które powinniśmy wpłacać do urzędu), jak i zaliczki wpłacone (te, które faktycznie wpłaciliśmy). Dodatkowo, na tym ekranie, możemy zaznaczyć opcję, że rozliczamy zaliczki w formie uproszczonej.

Rozliczeniu w rocznej deklaracji podatkowej podlegają zaliczki należne za dany miesiąc, a nie wyłącznie zaliczki wpłacone w danym roku podatkowym. W związku z powyższym podatnik deklarować powinien zaliczki za okres styczeń-grudzień danego roku (przy założeniu że prowadził działalność cały rok).

Uproszczona forma wpłacania zaliczek polega na wpłacaniu zaliczek miesięcznych w wysokości 1/12 kwoty obliczonej od dochodu wykazanego w zeznaniu złożonym:

- w roku podatkowym poprzedzającym dany rok podatkowy (rok temu) albo

- w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata (dwa lata temu) – jeżeli w zeznaniu, o którym mowa w pkt 1, podatnicy nie wykazali dochodu.

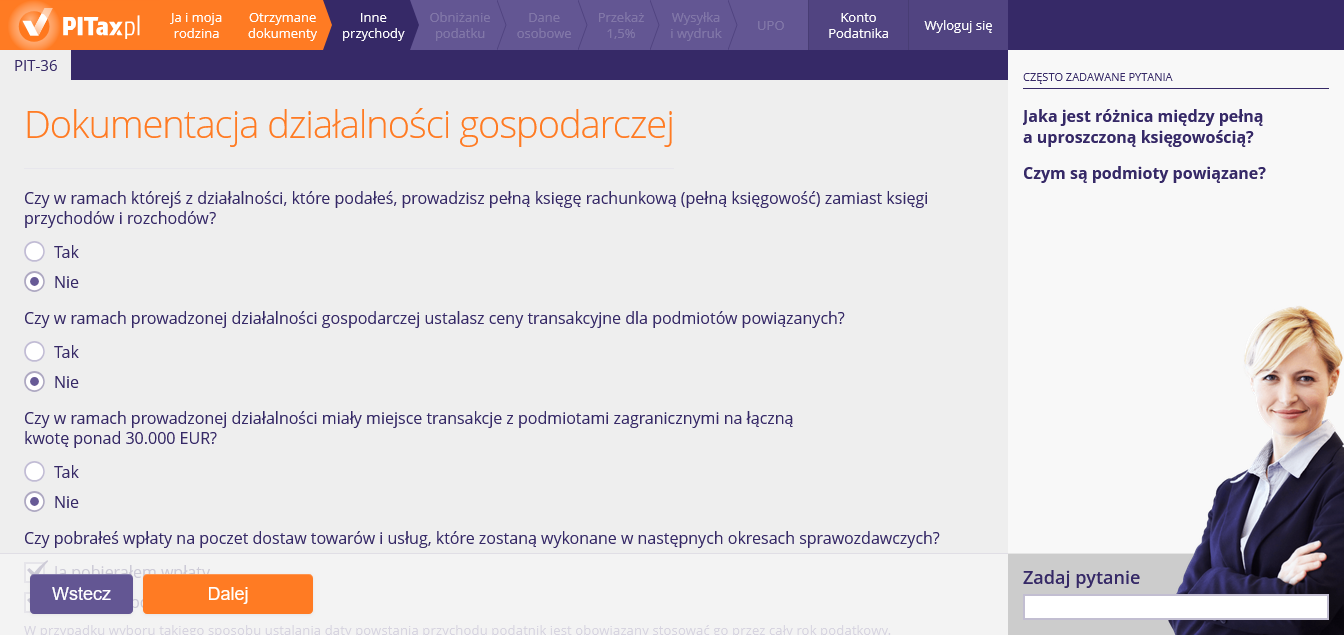

42. Dokumentacja działalności gospodarczej