PIT-36L - Instrukcja krok po kroku

Zapraszamy do zapoznania się z przewodnikiem rozliczenia PIT-36L. Znajdą w nim Państwo prezentację programu PITax.pl, informacje o tym jak wypełnić PIT oraz najczęściej zadawane pytania dotyczące rozliczenia PIT-36L z programem PITax.pl.

Spis treści

1. Źródła przychodów 2. Przychody z jednoosobowej działalności gospodarczej 3. Przychody ze spółki 4. Przychody z działalności gospodarczej za granicą 5. Należne i wpłacone zaliczki z działalności 6. Pozostałe przychody 7. Przychody z wygranych 8. Anonimowe rachunki zbiorcze 9. Utraty ulg 10. Inne przychody (bardzo rzadkie) 11. Ulgi do odliczenia 12. Straty z lat ubiegłych 13. Zwolnienie/kredyt podatkowy 14. Składki na ubezpieczenia społeczne 15. Odliczenie IKZE 16. Ulga zagraniczna 17. Miejsce zamieszkania 18. Odsetki karne1. Źródła przychodów

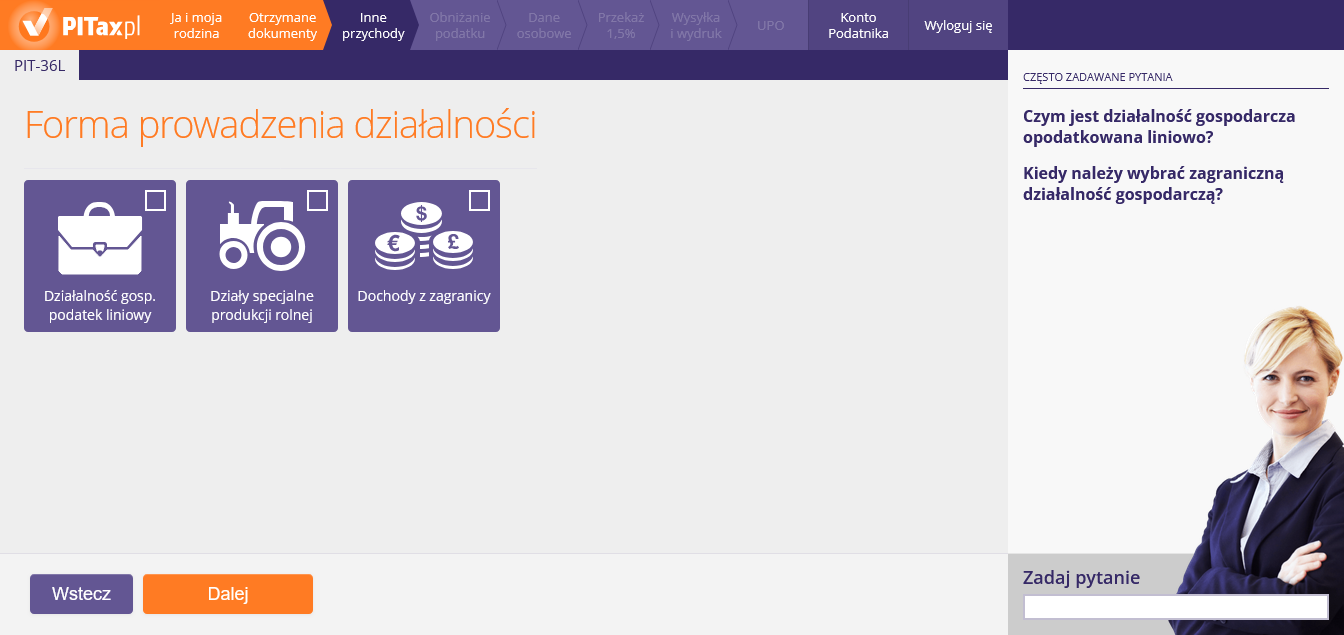

Ten ekran przedstawia kategorie dochodów, z jakich można rozliczyć się w PIT-36L. Na tym ekranie do wyboru mamy działalność gospodarczą, przychody zagraniczne oraz przychody z działów rolnych. Aby wybrać daną kategorię, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej.

W ramach rozliczenia PIT-36L należy wykazać przychody uzyskane ze źródła, jakim jest działalność gospodarcza opodatkowana podatkiem liniowym. Wspomniana forma opodatkowania zysków pochodzących z przedsiębiorstwa na PIT-36L charakteryzuje się opodatkowaniem dochodu (przychodu pomniejszonego o koszty jego uzyskania) według stawki 19% (niezależnie od jego wysokości).

Podatnik, który osiągnął przychód zagraniczny musi mieć na uwadze, że wartość jego zarobku podlega opodatkowaniu zarówno za granicą Rzeczypospolitej Polskiej, jak również na terytorium jego uzyskania. Wyjątkiem od tej sytuacji jest stan faktyczny, w którym przychód został uzyskany przez polskiego rezydenta podatkowego, który przebywał za granicą nie dłużej niż 183 dni w rozliczanym roku podatkowym, zaś sam zarobek został uzyskany za pośrednictwem płatnika (np. pracodawcy) niemającego siedziby w danym państwie.

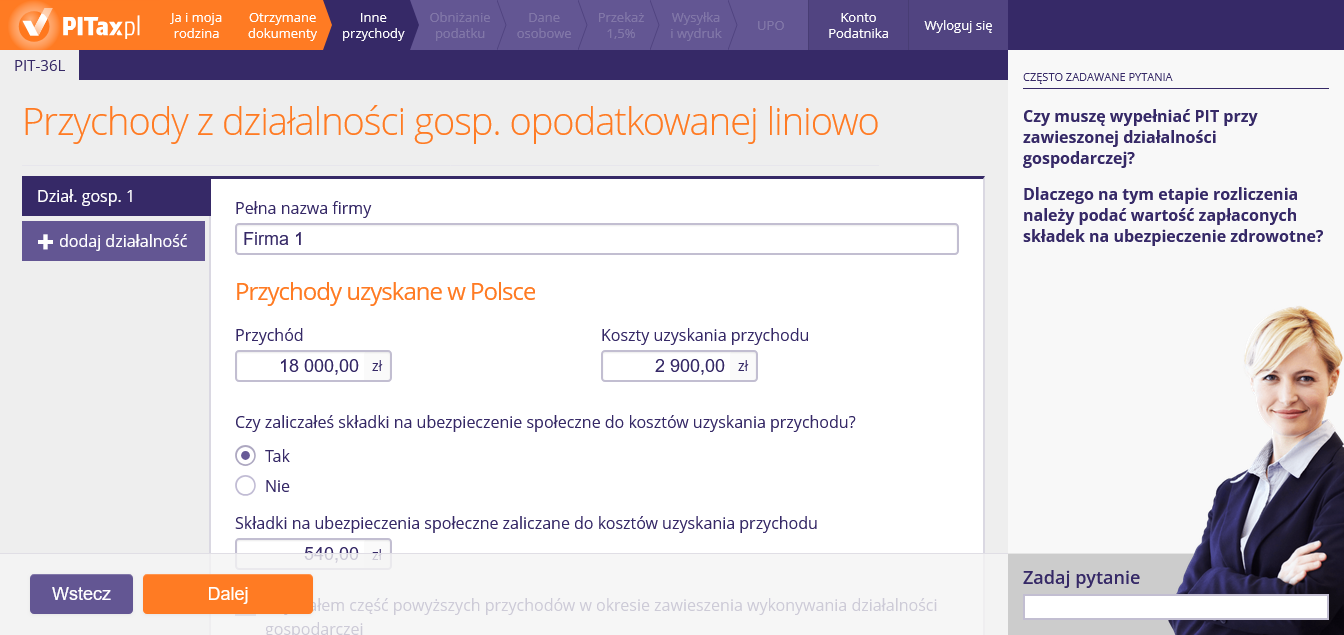

2. Przychody z jednoosobowej działalności gospodarczej

Ten ekran służy do podania podstawowych informacji o prowadzonej jednoosobowej działalności (nazwy) oraz informacji finansowych (przychodów oraz kosztów).

Podatnicy mający zarejestrowaną działalność gospodarczą muszą rozliczyć się z urzędem skarbowym niezależnie od tego, czy zarejestrowana przez nich działalność gospodarcza jest zawieszona (nawet jeśli okres zawieszenia prowadzenia przedsiębiorstwa rozciąga się na cały rok podatkowy). Z obowiązku złożenia deklaracji PIT przez przedsiębiorcę nie zwalnia również okoliczność nieosiągnięcia żadnego przychodu z tego źródła.

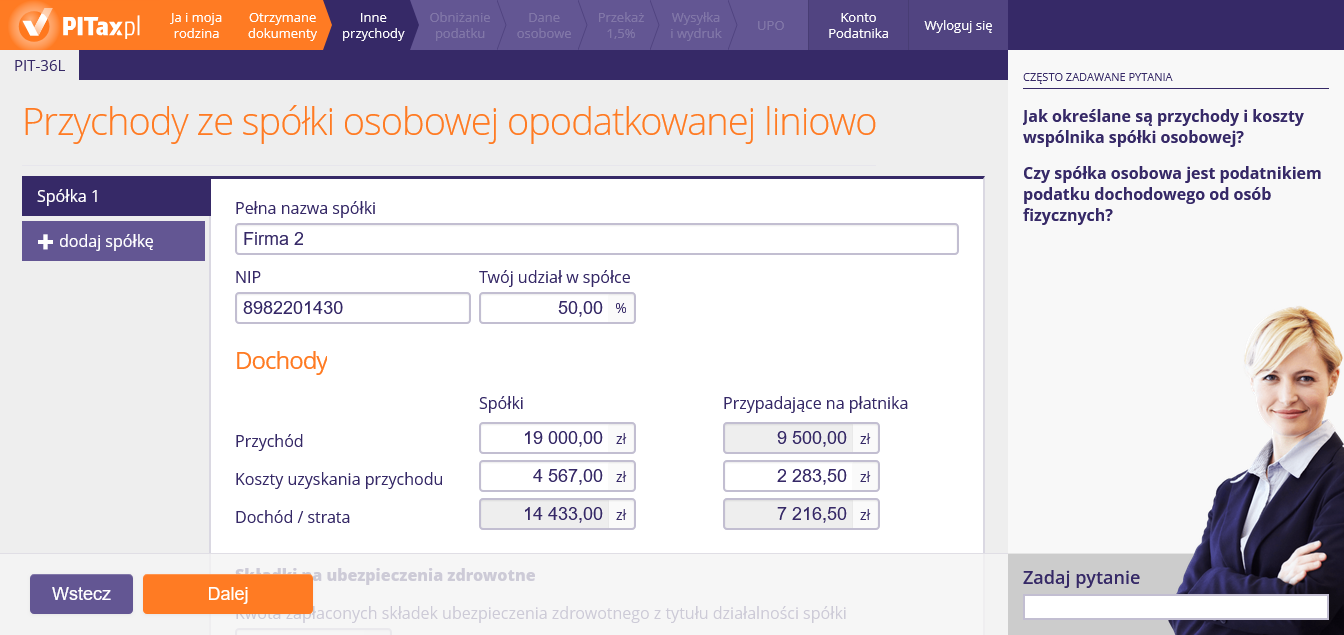

Spółkami osobowymi są podmioty zarejestrowane w rejestrze przedsiębiorców Krajowego Rejestru Sądowego (KRS), które nie posiadają osobowości prawnej:

- spółka jawna,

- spółka partnerska,

- spółka komandytowa,

- spółka komandytowo-akcyjna.

Jeśli jesteś wspólnikiem jednej z wyżej wymienionych podmiotów masz obowiązek rozliczenia PIT z przychodów uzyskanych z tytułu uczestnictwa w spółce.

Podatnicy podatku liniowego mają możliwość odliczenia składki zdrowotnej od podstawy opodatkowania. Jeśli w ramach Twojego rozliczenia PIT nie doszło do zaliczenia do kosztów uzyskania przychodu zapłaconych składek na ubezpieczenie zdrowotne możesz pomniejszyć swój dochód roczny o kwotę 14 100 zł.

3. Przychody ze spółki

Ten ekran służy do podania podstawowych informacji o spółce (nazwy oraz udziału w spółce) oraz informacji finansowych (przychodów oraz kosztów).

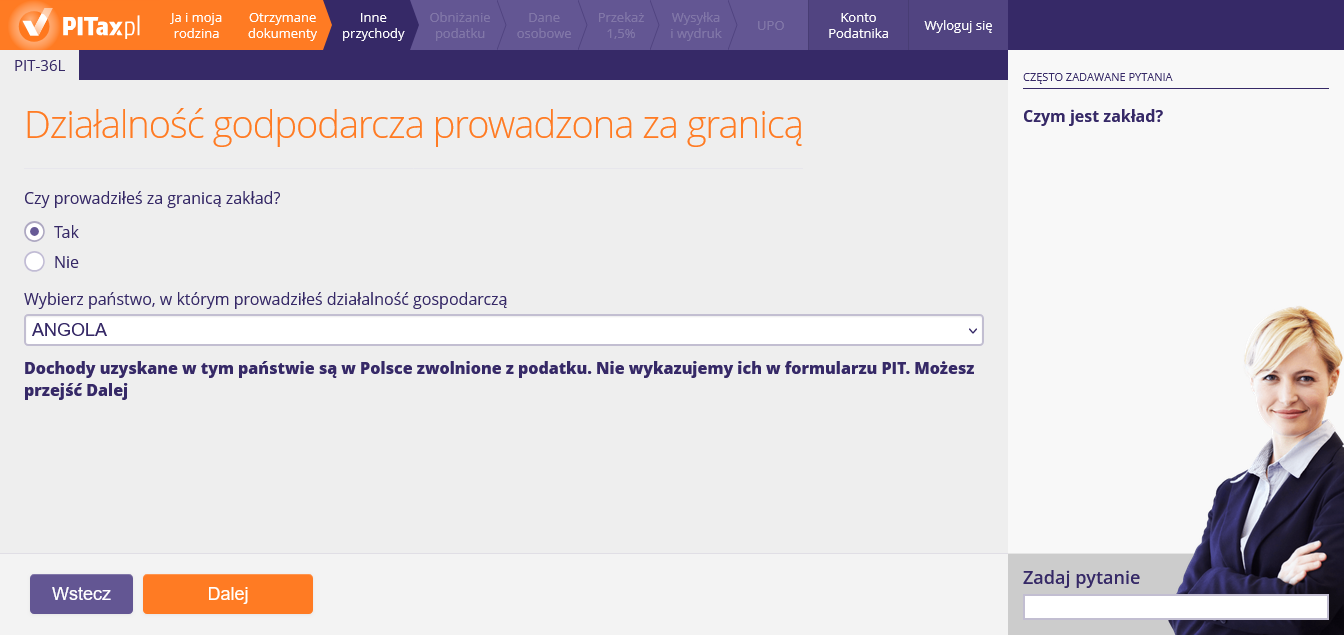

4. Przychody z działalności gospodarczej za granicą

Na tym ekranie wybieramy kraj zagraniczny, w którym prowadziliśmy działalność gospodarczą, a także wpisujemy dochód zagraniczny oraz podatek zapłacony za granicą (przeliczone na złotówki). Jeżeli, po wyborze kraju, ujrzymy informację "dochody uzyskane w tym państwie nie podlegają opodatkowaniu", to należy przejść Dalej, ponieważ w powyższym przypadku dochodów z działalności gospodarczej nie należy wykazywać w PIT.

Mianem „zakładu” określa się stałą placówkę, w której jest prowadzona (całkowicie lub częściowo) działalność gospodarcza danego przedsiębiorstwa. „Zakład" występuje wtedy, gdy łącznie są spełnione następujące warunki:

- istnieje placówka o stałym charakterze (np. miejsce zarządu, filia, biuro, fabryka, warsztat, kopalnia, źródło ropy naftowej lub gazu, kamieniołom oraz każde inne miejsce wydobywania zasobów naturalnych),

- działalność wykonywana jest za pośrednictwem tej placówki,

- budowa prowadzona za granicą — plac budowy, prace budowlane lub instalacyjne trwają dłużej niż określony w umowie czas — najczęściej 12 miesięcy.

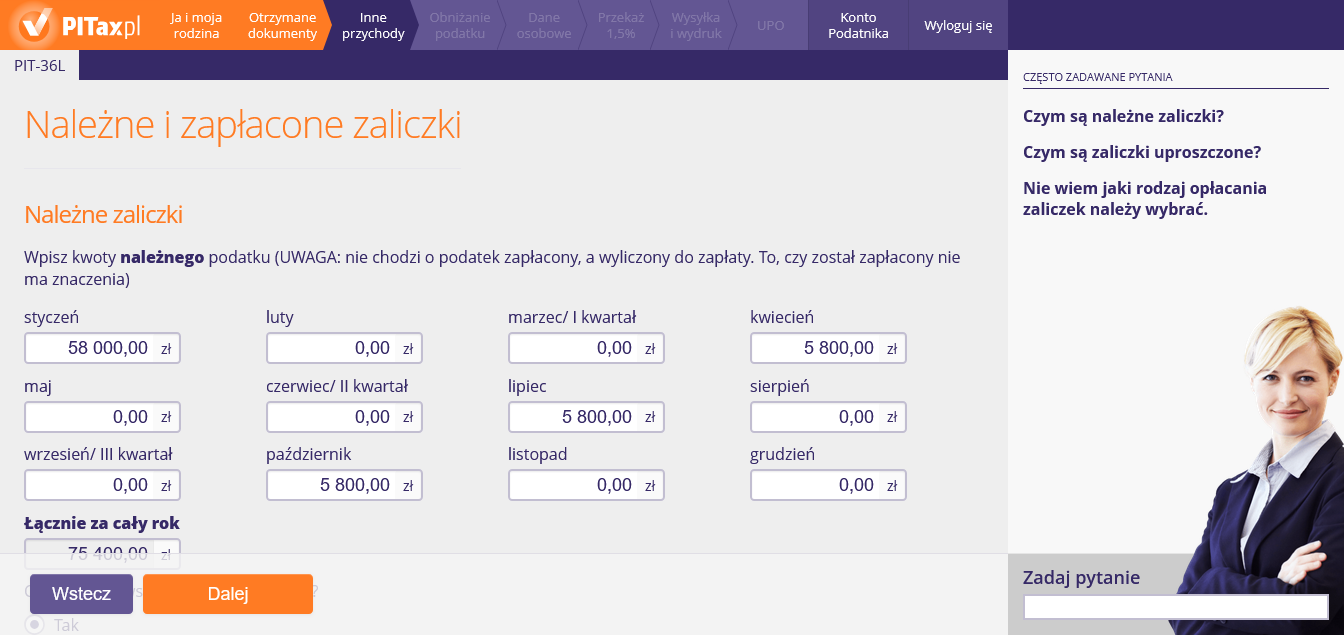

5. Należne i wpłacone zaliczki z działalności

Na tym ekranie należy podać zaliczki należne (te, które powinniśmy wpłacać do urzędu), jak i zaliczki wpłacone (te, które faktycznie wpłaciliśmy). Dodatkowo, na tym ekranie, możemy zaznaczyć opcję, że rozliczamy zaliczki w formie uproszczonej.

Rozliczeniu w rocznej deklaracji podatkowej podlegają zaliczki należne za dany miesiąc, a nie wyłącznie zaliczki wpłacone w danym roku podatkowym. W związku z powyższym podatnik deklarować powinien zaliczki za okres styczeń-grudzień danego roku (przy założeniu że prowadził działalność cały rok).

Uproszczona forma wpłacania zaliczek polega na wpłacaniu zaliczek miesięcznych w wysokości 1/12 kwoty obliczonej od dochodu wykazanego w zeznaniu złożonym:

- w roku podatkowym poprzedzającym dany rok podatkowy (rok temu) albo

- w roku podatkowym poprzedzającym dany rok podatkowy o dwa lata (dwa lata temu) – jeżeli w zeznaniu, o którym mowa w pkt 1, podatnicy nie wykazali dochodu.

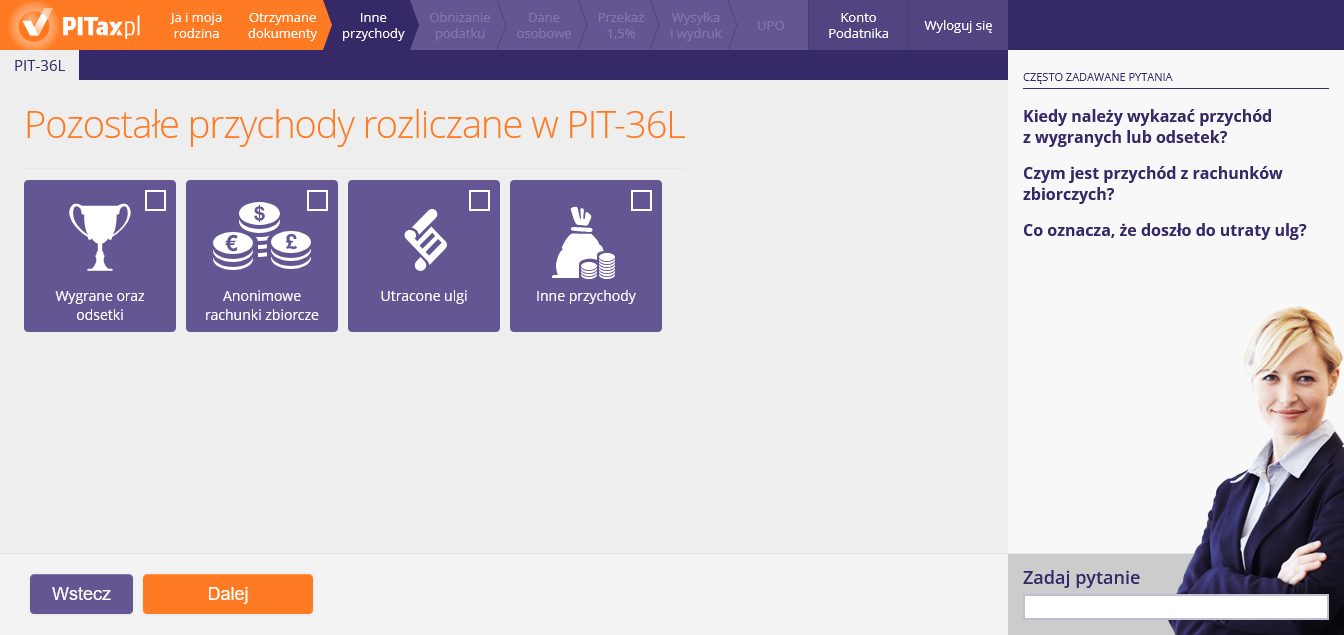

6. Pozostałe przychody

Ten ekran przedstawia bardzo rzadkie kategorie dochodów z jakich można rozliczyć się w PIT-36L. Na tym ekranie do wyboru mamy dochody z:

- wygranych lub odsetek,

- utraty ulg,

- rachunków zbiorczych,

- inne wcześniej niewymieniane.

Aby wybrać daną kategorię, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Jeśli rozliczyliśmy w danym roku podatkowym ulgę podatkową i w późniejszym okresie otrzymaliśmy zwrot środków, które podlegały odliczeniu, to wartość zwróconą należy wykazać poprzez doliczenie zwróconych nakładów do podstawy opodatkowania w PIT lub złożenie korekty deklaracji za poprzedni rok rozliczeniowy.

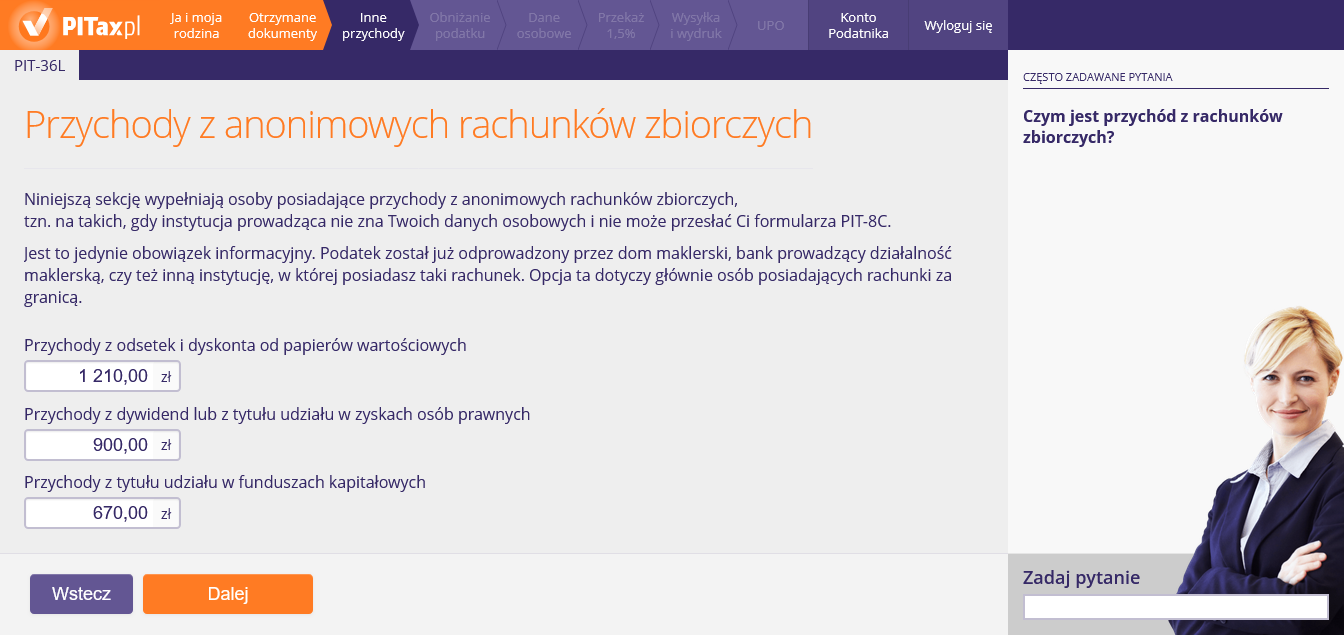

Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna Twoich danych osobowych i nie może przesłać Ci formularza PIT-8C. Jest to jedynie obowiązek informacyjny. Podatek został już odprowadzony przez dom maklerski, bank prowadzący działalność maklerską, czy też inną instytucję, w której posiadasz taki rachunek. Opcja ta dotyczy głównie osób posiadających rachunki za granicą.

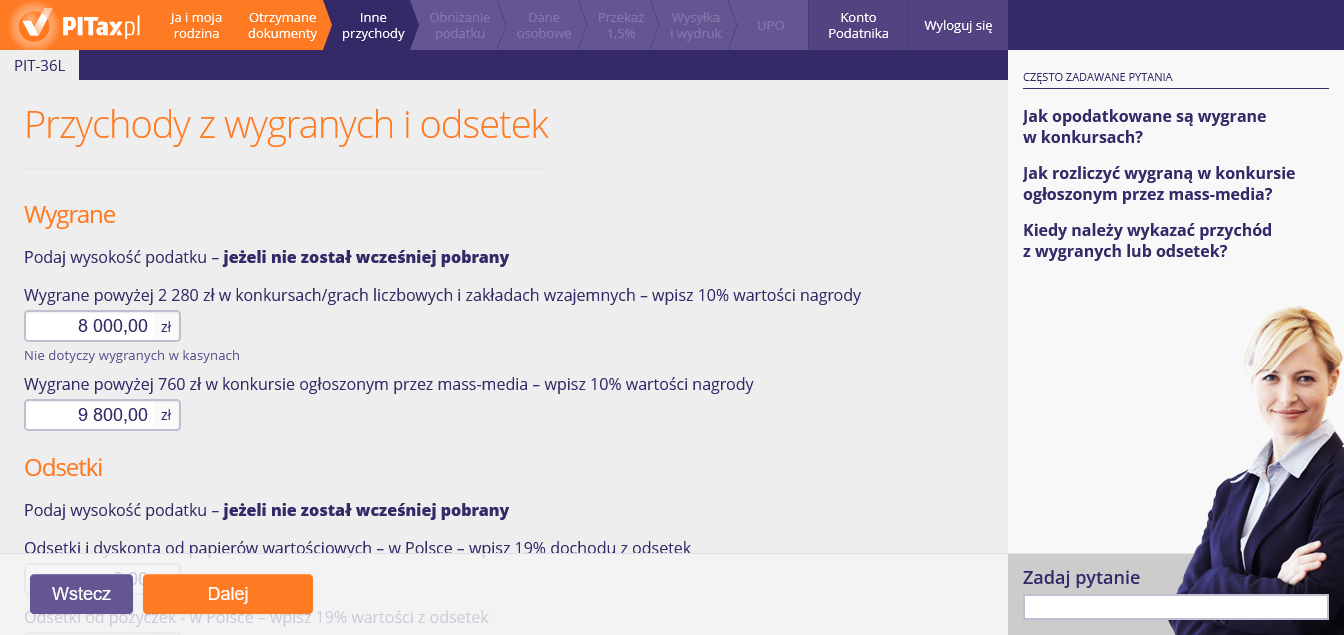

Większość uzyskanych wygranych podlega wykazaniu przez płatnika, który jednocześnie jest podmiotem wydającym nagrodę. Jeśli otrzymałeś wygraną lub przychód z odsetek, które nie zostały wykazana na PIT-11, PIT-8AR lub PIT-4R powinieneś wybrać wskazaną opcję.

7. Przychody z wygranych

Na tym ekranie należy podać wysokość podatku od wygranych lub odsetek — pod warunkiem, że podatek od tych dochodów nie został od nas pobrany. W praktyce zdarza to się bardzo rzadko, ponieważ organizatorzy konkursów pobierają podatek "z góry".

8. Anonimowe rachunki zbiorcze

Na tym ekranie należy podać przychody dotyczące anonimowych rachunków zbiorczych. Z owymi rachunkami mamy do czynienia, gdy instytucja prowadząca nie zna danych osobowych podatnika. Podanie przychodów z anonimowych rachunków jest obowiązkiem informacyjnym, gdyż podatek został już odprowadzony przez dom maklerski itp.

Z anonimowymi rachunkami zbiorczymi mamy do czynienia, gdy instytucja prowadząca nie zna Twoich danych osobowych i nie może przesłać Ci formularza PIT-8C. Jest to jedynie obowiązek informacyjny. Podatek został już odprowadzony przez dom maklerski, bank prowadzący działalność maklerską, czy też inną instytucję, w której posiadasz taki rachunek. Opcja ta dotyczy głównie osób posiadających rachunki za granicą.

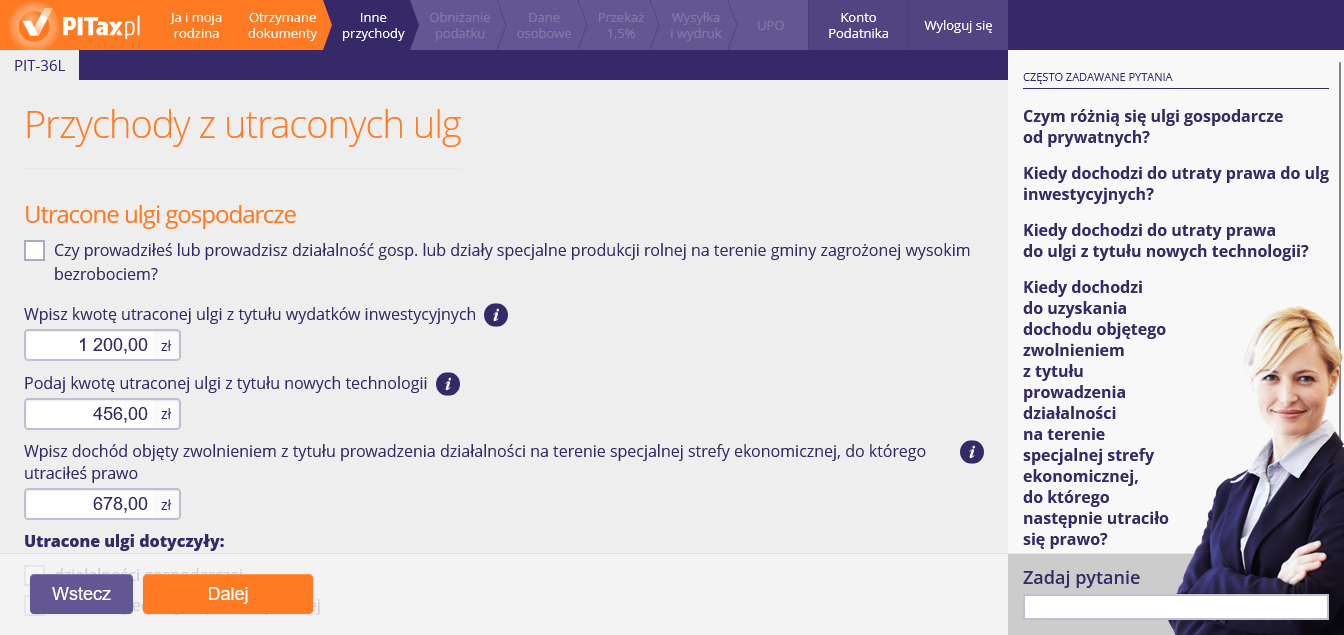

9. Utraty ulg

Na tym ekranie zaznaczamy odpowiednią opcję, gdy w ubiegłych latach odliczyliśmy daną ulgę, a następnie utraciliśmy do niej prawo. Również na tym ekranie zaznaczamy, czy utraciliśmy ulgi dotyczące działalności gospodarczej lub działów specjalnych produkcji rolnej.

Sekcję Utracone ulgi gospodarcze należy wypełnić w przypadku, gdy w ramach zarejestrowanej działalności gospodarczej lub działów specjalnych produkcji rolnej utracono możliwość rozliczenia poszczególnych preferencji podatkowych:

- ulga inwestycyjna,

- ulga na nowe technologię,

- zwolnienie dot. dochodu obejmującego działalność prowadzoną na terenie SSE (Specjalnej Strefy Ekonomicznej).

W ramach rozliczenia podatku liniowego (PIT-36L) Utracone ulgi gospodarcze obejmują utracone odliczenia związane z przedsiębiorstwem opodatkowanym stawką liniową (19% dochodu).

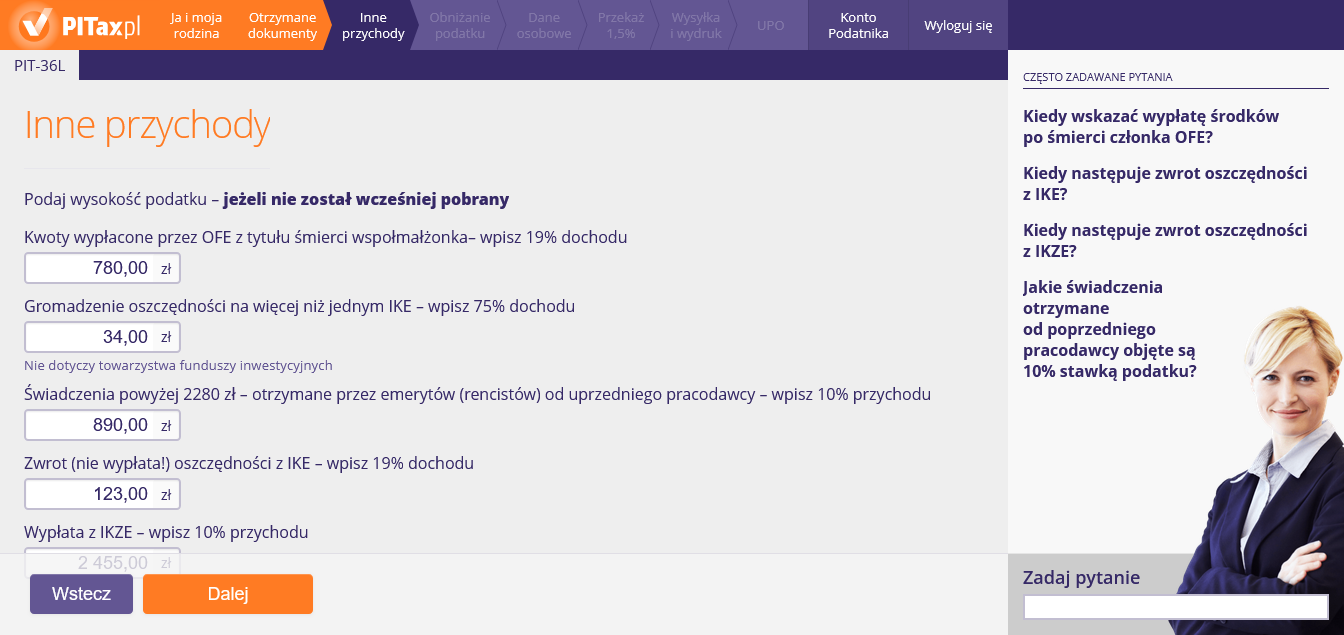

10. Inne przychody (bardzo rzadkie)

Na tym ekranie należy podać wysokość podatku od wymienionych przychodów — pod warunkiem, że podatek od tych dochodów nie został od nas pobrany. W praktyce zdarza to się bardzo rzadko, ponieważ płatnicy tych przychodów pobierają podatek "z góry".

Oszczędzający mogą wcześniej (przed ukończeniem 60 lat) wycofać zgromadzone na IKE oszczędności, jednakże wiąże się to z koniecznością zapłacenia 19% podatku.

Zwrot środków zgromadzonych na IKE następuje w razie wypowiedzenia umowy o prowadzenie IKE przez którąkolwiek ze stron, jeżeli nie zachodzą przesłanki do wypłaty lub wypłaty transferowej.

Wypłata środków zgromadzonych na IKZE następuje wyłącznie:

- na wniosek oszczędzającego, po osiągnięciu przez niego wieku 65 lat oraz

- pod warunkiem dokonywania wpłat na IKZE przez co najmniej w 5 lat,

- w przypadku śmierci oszczędzającego — na wniosek osoby uprawnionej.

Nie ma możliwości wypłaty z IKZE gdy nie spełniono powyższych warunków.

Środki zgromadzone przez oszczędzającego na IKZE mogą być – w zależności od wniosku oszczędzającego – wypłacone jednorazowo lub w ratach. Wypłata w ratach następować będzie przez co najmniej 10 lat, chyba że okres oszczędzania w ramach IKZE był krótszy (jednak nie mniej niż 5 lat). W takiej sytuacji wypłatę środków będzie można pobierać przez okres równy okresowi oszczędzania, tj. okresowi, w jakim dokonywane były wpłaty.

W razie jednorazowej wypłaty oszczędzający wykaże kwotę wypłaty z IKZE — na podstawie informacji otrzymanej z instytucji dokonującej wypłaty — w zeznaniu składanym za rok, w którym tę wypłatę otrzymał. Natomiast przy wypłacie w ratach podatek będzie pobierany w formie zaliczek przez płatnika (instytucję wypłacającą).

Członek otwartego funduszu emerytalnego (OFE) może wskazać osobę, której zostaną przekazane środki zgromadzone na rachunku wskazanej przez niego osobie. Jeśli zmarły członek nie wskazał następcy, który będzie beneficjentem wpłat na fundusz, środki zostaną przekazane spadkobiercy. Od otrzymanych środków pobiera się podatek dochodowy w zryczałtowanej stawce 19%.

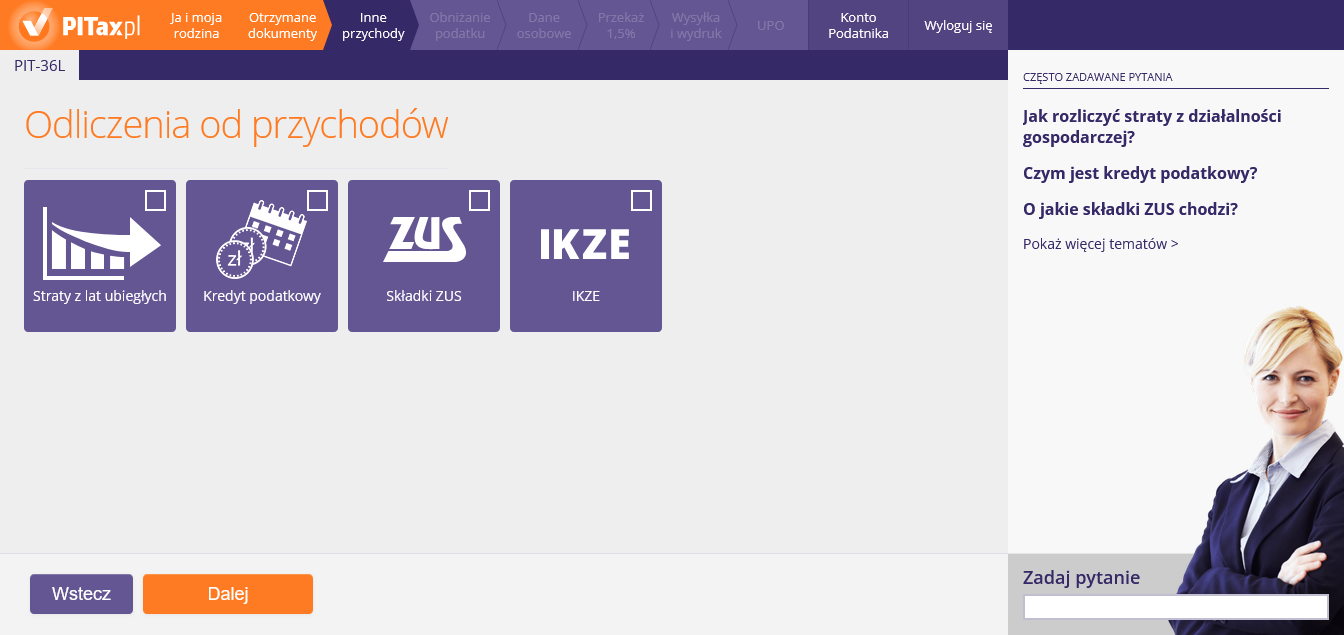

11. Ulgi do odliczenia

Na tym ekranie możemy wybrać ulgi, które chcemy rozliczyć. Do wyboru mamy:

- rozliczenie strat,

- kredyt podatkowy,

- odliczenie składek,

- IKZE.

Aby wybrać daną ulgę, należy kliknąć w odpowiedni kafelek oraz przejść "Dalej".

Kredyt podatkowy, inaczej "Zwolnienie podatkowe", to zwolnienie z płacenia zaliczek:

- w drugim roku prowadzenia działalności: jeżeli w roku jej rozpoczęcia działalność ta była prowadzona przez co najmniej 10 pełnych miesięcy LUB

- w trzecim roku prowadzenia działalności: gdy powyższy warunek nie został spełniony.

Takie zwolnienie nazywamy kredytem podatkowym, ponieważ spłacenie zaliczek zostaje rozłożone na raty do spłacenia przez 5 kolejnych lat.

Co prawda, jesteśmy zwolnieni z płacenia zaliczek w drugim lub w trzecim roku prowadzenia działalności, jednakże zwolniony dochód wykazujemy w zeznaniach składanych w kolejnych 5 latach następujących bezpośrednio po roku, w którym podatnik korzystał ze zwolnienia — w każdym roku wykazujemy 20% dochodu z roku objętego zwolnieniem.

Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) stanowi dodatkowy instrument oszczędnościowy na okres pobierania świadczenia emerytalnego. Równolegle do środków odkładanych na indywidualnych rachunkach prowadzonych przez Zakład Ubezpieczeń Społecznych, IKZE umożliwia gromadzenie finansów, które podlegają wypłacie po osiągnięciu wieku emerytalnego.

Ulga na IKZE stanowi odliczenie od podstawy opodatkowania. W zależności od przyjętego sposobu rozliczenia z urzędem skarbowym będzie to preferencja podatkowa, której zastosowanie przyczyni się do pomniejszenia wykazanego przez nas przychodu lub dochodu.

Jeśli w rozliczanym roku podatkowym zostały przez Ciebie zgromadzone środki w IKZE, wybierz tę opcję.

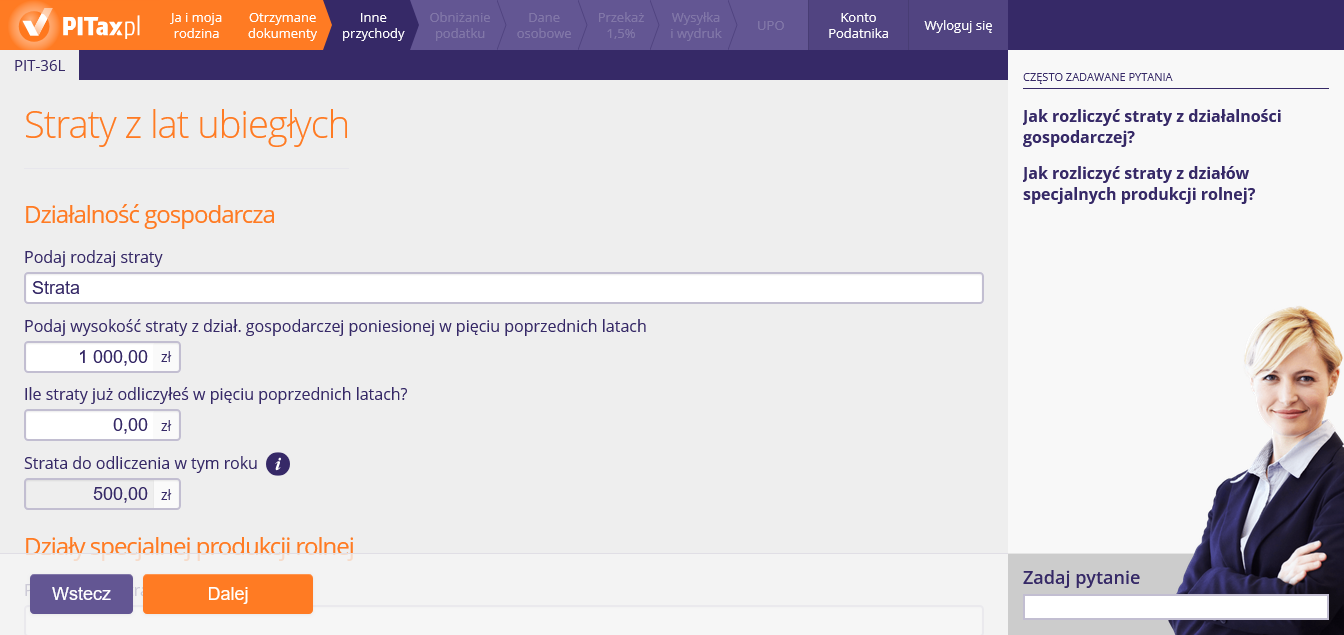

Osoby, które rozliczają przychody z działalności gospodarczej, mają prawo do odliczenia straty poniesionej we wcześniejszych latach.

Należy pamiętać, że można obniżyć przychód z tego samego źródła, z którego była strata (np. jeżeli w tym roku rozliczamy tylko działalność gospodarczą, a wcześniej ponieśliśmy stratę z działów specjalnych produkcji rolnej, to nie przysługuje prawo do odliczenia straty). Natomiast jeśli w tym roku rozliczamy naszą działalność gospodarczą, a wcześniej ponieśliśmy stratę z tego źródła, to mamy prawo do odliczenia straty. Stratę można rozliczyć jednorazowo (do kwoty 5 mln zł) lub w częściach przez 5 kolejnych lat, z tym że w takim przypadku wysokość odliczenia w jednym roku nie może przekroczyć 50% tej straty.

W zeznaniu rocznym możemy odliczyć także składki, które opłacaliśmy dobrowolnie, czyli takie, które nie zostały opłacone przez pracodawców ani uwzględnione na otrzymanych formularzach PIT.

12. Straty z lat ubiegłych

Na tym ekranie należy podać rodzaj oraz wysokość poniesionej straty z działalności gospodarczej lub z działów specjalnych produkcji rolnej — a także kwotę straty odliczonej w ubiegłych latach. Kwota odliczonej straty nie może przekroczyć 50% całej poniesionej straty.

Osoby, które rozliczają przychody z działalności gospodarczej, mają prawo do odliczenia straty poniesionej we wcześniejszych latach.

Należy pamiętać, że można obniżyć przychód z tego samego źródła, z którego była strata (np. jeżeli w tym roku rozliczamy tylko działalność gospodarczą, a wcześniej ponieśliśmy stratę z działów specjalnych produkcji rolnej, to nie przysługuje prawo do odliczenia straty). Natomiast jeśli w tym roku rozliczamy naszą działalność gospodarczą, a wcześniej ponieśliśmy stratę z tego źródła, to mamy prawo do odliczenia straty. Stratę można rozliczyć jednorazowo (do kwoty 5 mln zł) lub w częściach przez 5 kolejnych lat, z tym że w takim przypadku wysokość odliczenia w jednym roku nie może przekroczyć 50% tej straty.

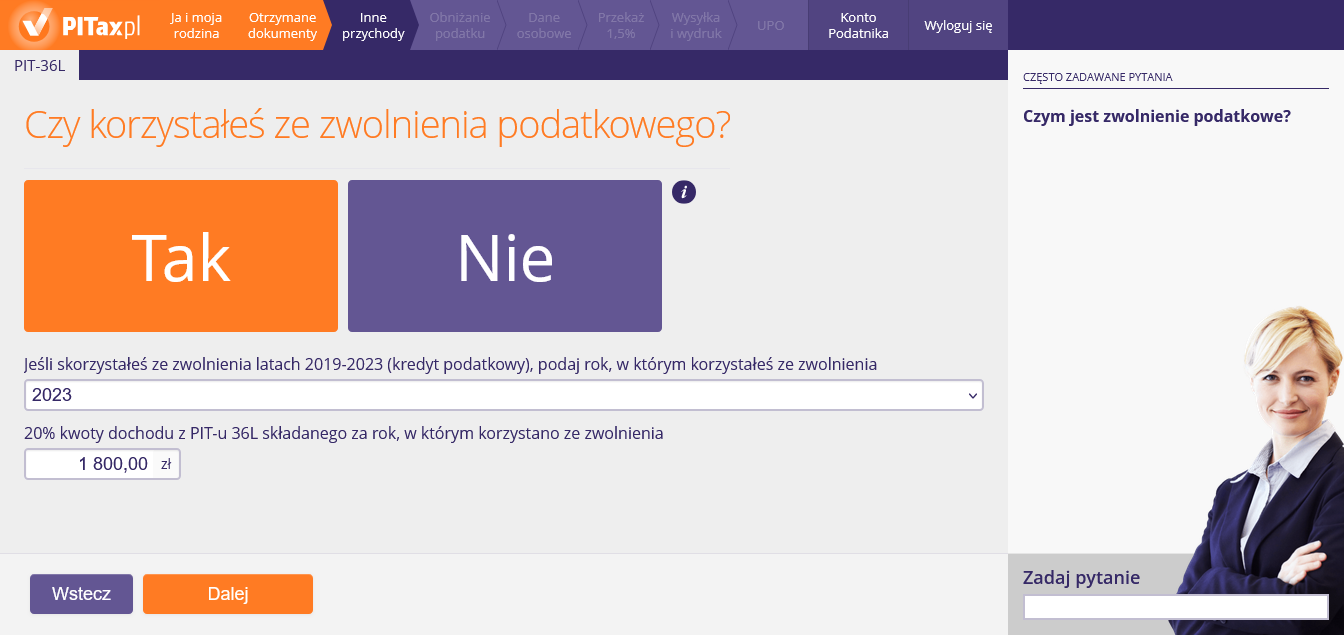

13. Zwolnienie/kredyt podatkowy

Jeśli w latach 2014-2026 korzystaliśmy ze zwolnienia/kredytu podatkowego, to należy zaznaczyć "Tak", wybrać odpowiedni rok i wpisać odpowiednią kwotę. Kredyt podatkowy, to zwolnienie z płacenia zaliczek w drugim lub trzecim roku prowadzenia działalności.

Zwolnienie podatkowe, to zwolnienie z płacenia zaliczek:

- w drugim roku prowadzenia działalności — jeżeli w roku jej rozpoczęcia działalność ta była prowadzona przez co najmniej 10 pełnych miesięcy lub

- w trzecim roku prowadzenia działalności — gdy powyższy warunek nie został spełniony.

Takie zwolnienie nazywamy kredytem podatkowym, ponieważ spłacenie zaliczek zostaje rozłożone na raty do spłacenia przez 5 kolejnych lat.

Co prawda, jesteśmy zwolnieni z płacenia zaliczek w drugim lub w trzecim roku prowadzenia działalności, jednakże zwolniony dochód wykazujemy w zeznaniach składanych w kolejnych 5-latach następujących bezpośrednio po roku, w którym podatnik korzystał ze zwolnienia (w każdym roku wykazujemy 20% dochodu z roku objętego zwolnieniem).

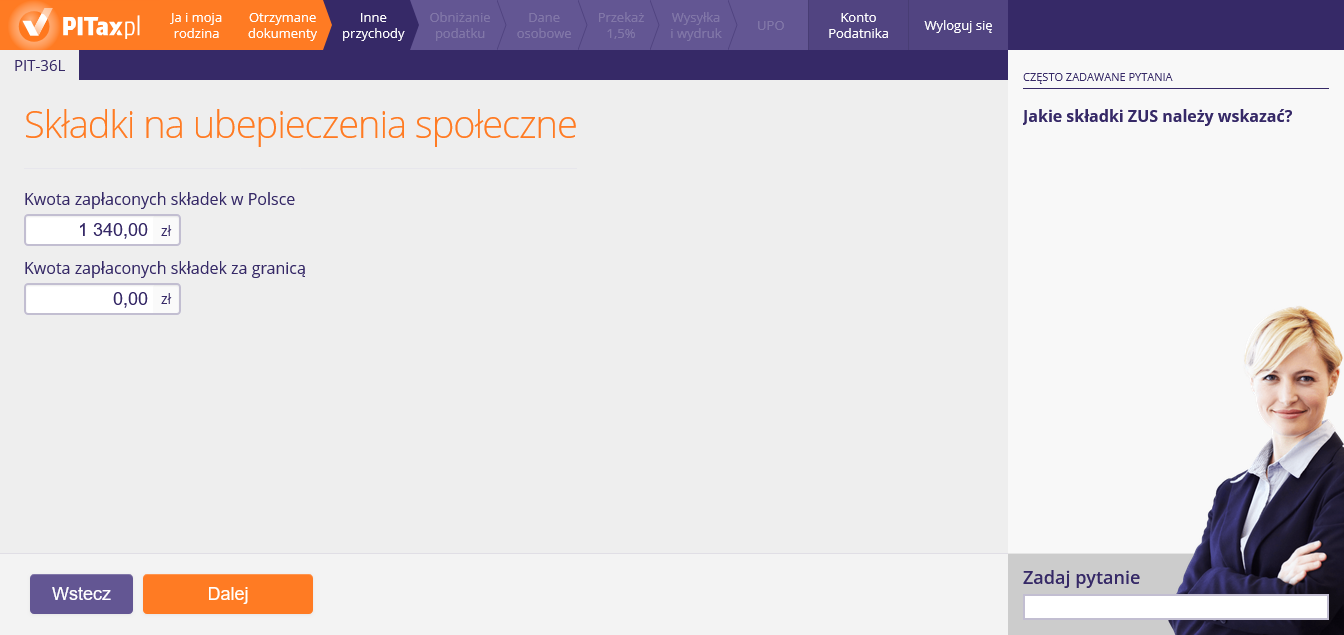

14. Składki na ubezpieczenia społeczne

Na tym ekranie należy podać kwoty zapłaconych składek na ubezpieczenia społeczne.

Rolnicy ubezpieczeni w KRUS mogą odliczyć jedynie składki zdrowotne, nie mogą odliczyć składek społecznych płaconych do KRUS.

Nie. Odliczenie dobrowolnych składek dotyczy tylko tych płaconych do podmiotów realizujących zadania z zakresu ubezpieczeń społecznych (ZUS, otwarte fundusze emerytalne, płatnicy składek, zakłady emerytalne) zawartych w przepisach o systemie ubezpieczeń społecznych oraz do NFZ.

Składki z tytułu dodatkowego ubezpieczenia opłacane w ramach indywidualnych polis ubezpieczeniowych nie są składkami określonymi w ww. ustawach. A zatem poniesione wydatki na opłatę tych składek nie podlegają odliczeniu od dochodu.

Wpisujemy tu kwoty składek na ubezpieczenie społeczne lub/i zdrowotne, które opłacaliśmy dobrowolnie. Mogą to być składki emerytalne, rentowe, chorobowe oraz wypadkowe oraz opłacone przez nas składki osób z nami współpracujących. Dotyczy to zarówno dobrowolnie opłacanych składek do ZUS, jak i dobrowolnie opłacanych składek w NFZ. Wpisujemy tu składki faktycznie zapłacone w roku poprzednim, a nie te, które powinniśmy zapłacić.

Nie wpisujemy tu składek, które:

- zaliczyliśmy do kosztów uzyskania przychodu,

- zostały nam zwrócone,

- zostały odliczone w innym państwie,

- których podstawę wymiaru stanowi dochód zwolniony od podatku.

Kwoty składek na ubezpieczenia społeczne wyrażone w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień poniesienia wydatku/spłaty składki.

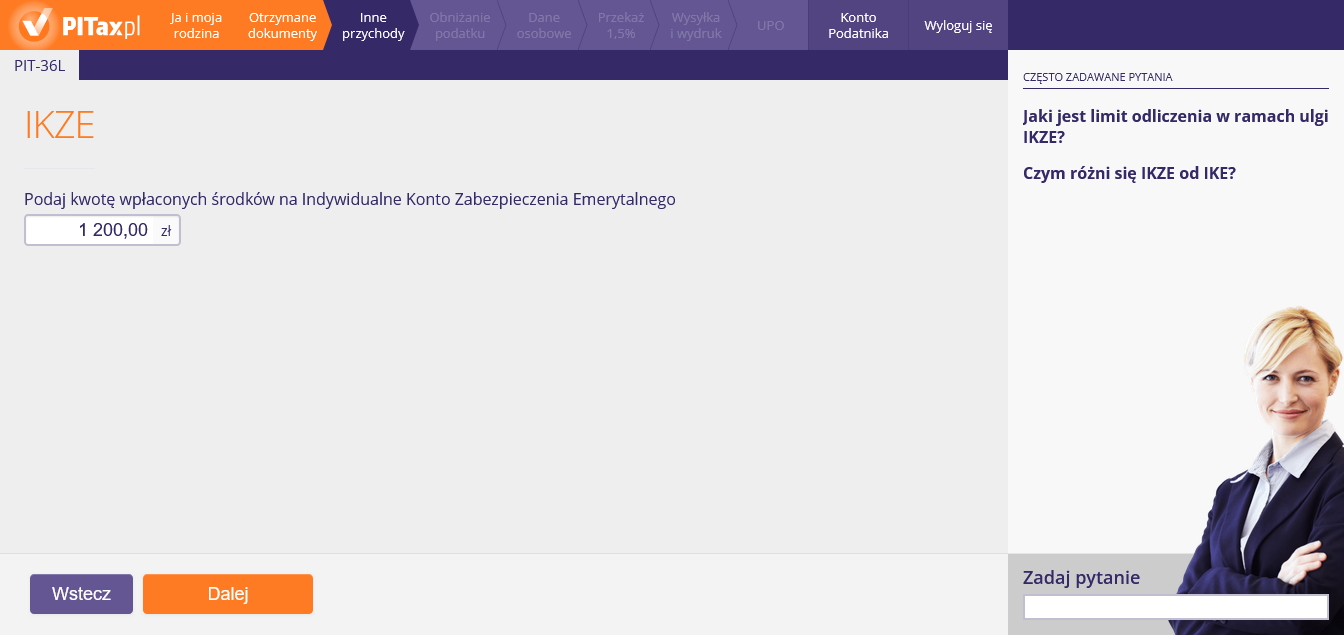

15. Odliczenie IKZE

Na tym ekranie należy wpisać wydatki poniesione na wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego), jeśli gromadziliśmy środki tylko na jednym rachunku IKZE.

Ulgę w zeznaniu rocznym możemy zastosować w przypadku gromadzenia oszczędności na IKZE (aby ulga nam przysługiwała musimy gromadzić środki tylko na jednym rachunku IKZE). Odliczeniu podlega kwota wpłaconych (w poprzednim roku kalendarzowym) składek.

Górna granica odliczenia ulgi za 2026 r. odpowiada maksymalnej kwocie wpłat na IKZE i wynosi:

- 11 304 zł w przypadku osób fizycznych, które nie prowadziły działalności gospodarczej oraz

- 16 956 zł dla przedsiębiorców.

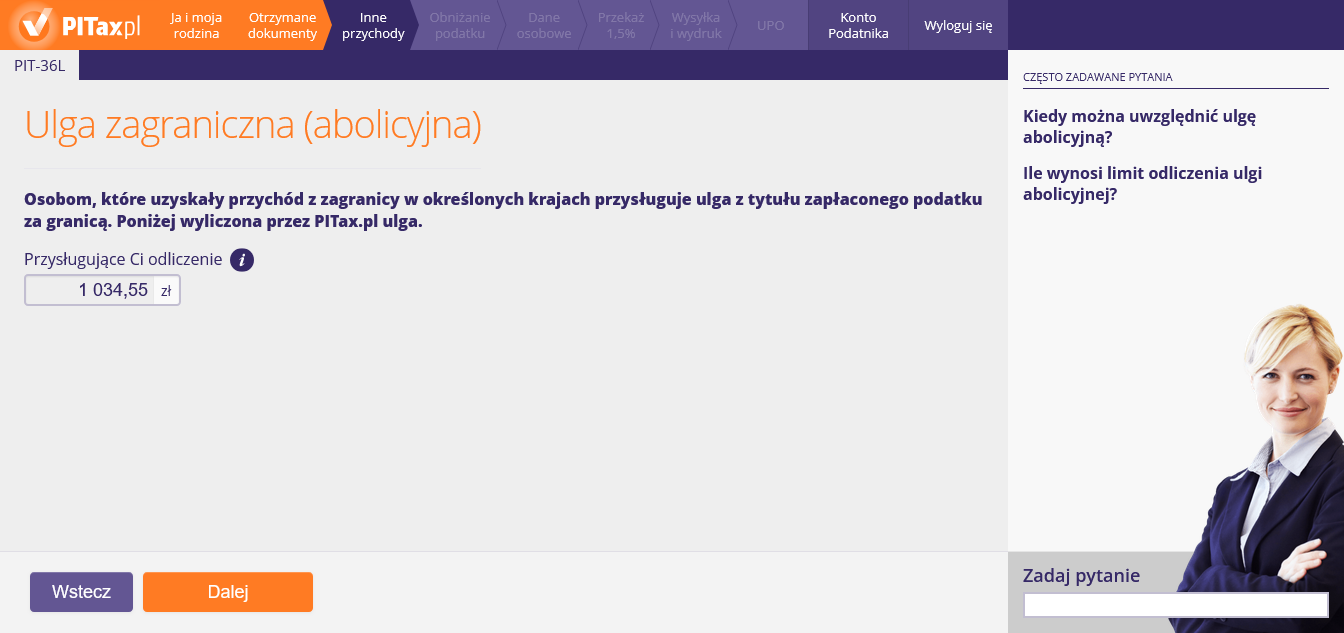

16. Ulga zagraniczna

Osobom, które uzyskały przychód z zagranicy w określonych krajach, przysługuje ulga z tytułu zapłaconego podatku za granicą. PITax.pl automatycznie oblicza kwotę ulgi.

Ulga zagraniczna przysługuje osobom, które osiągały dochód w kraju, z którym Polska ma podpisaną umowę dotyczącą odliczenia proporcjonalnego, za wyjątkiem krajów stosujących szkodliwą konkurencję podatkową.

Odliczeniu podlega kwota stanowiąca różnicę między podatkiem obliczonym zgodnie z zasadą odliczenia proporcjonalnego a kwotą podatku obliczonego zgodnie z zasadą wyłączenia z progresją.

17. Miejsce zamieszkania

Ten ekran, to odpowiedź na pytanie o miejsce zamieszkania w Polsce.

Osoby fizyczne, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium Rzeczypospolitej Polskiej (ograniczony obowiązek podatkowy).

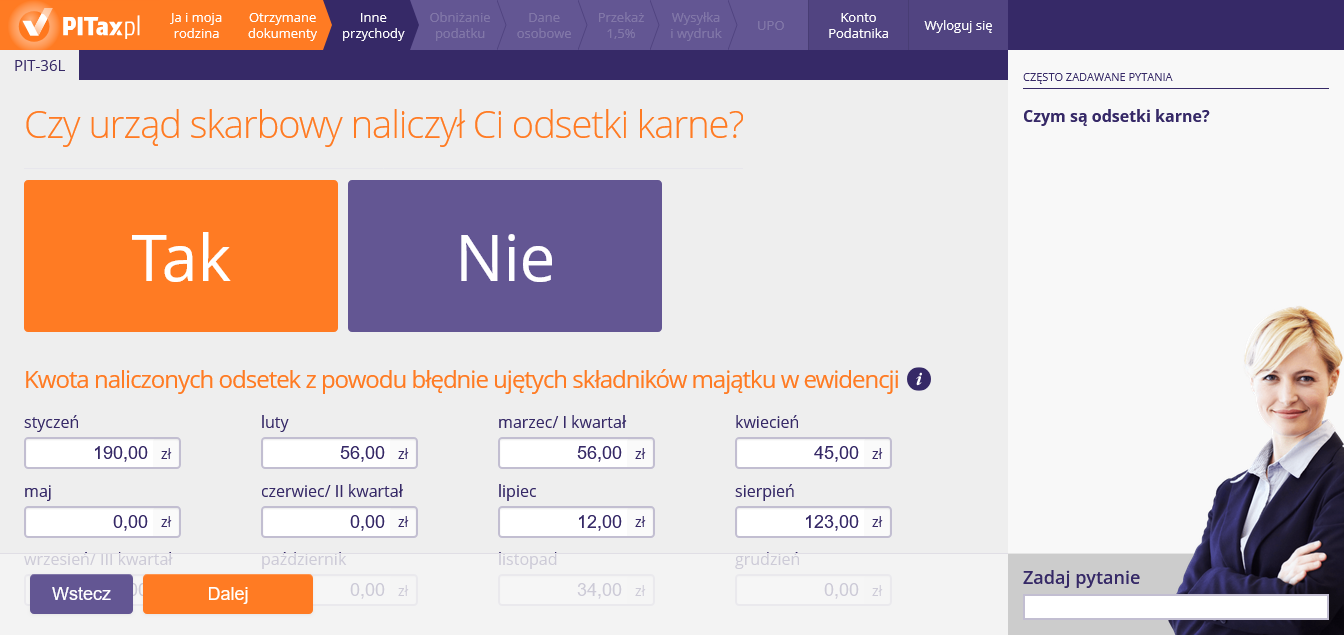

18. Odsetki karne

Na tym ekranie należy odpowiedzieć "Tak", jeśli urząd skarbowy naliczył odsetki karne za błędnie sklasyfikowane składniki majątku.

Odsetki naliczane są w związku z przekwalifikowaniem składnika majątku na środek trwały lub wartość niematerialną i prawną po przekroczeniu rocznego okresu używania.

Jeżeli wydatki na nabycie lub wytworzenie we własnym zakresie składników majątku zaczęliśmy wykorzystywać w działalności (np. zaliczyliśmy do kosztów uzyskania przychodów), a nie ujęliśmy ich w ewidencji środków trwałych/wartości niematerialnych i prawnych, mimo że okres ich używania wyniósł więcej niż rok, to mamy obowiązek do wykazania i zapłacenia stosownych odsetek.

Odsetki te nalicza się za okres od dnia zaliczenia do kosztów uzyskania przychodów wydatków na nabycie lub wytworzenie we własnym zakresie składników majątku do dnia, w którym okres ich używania przekroczył rok lub do dnia zaliczenia ich do środków trwałych lub wartości niematerialnych i prawnych. Nie dotyczy składników majątku, których wartość początkowa jest niższa lub równa 10 000 zł.