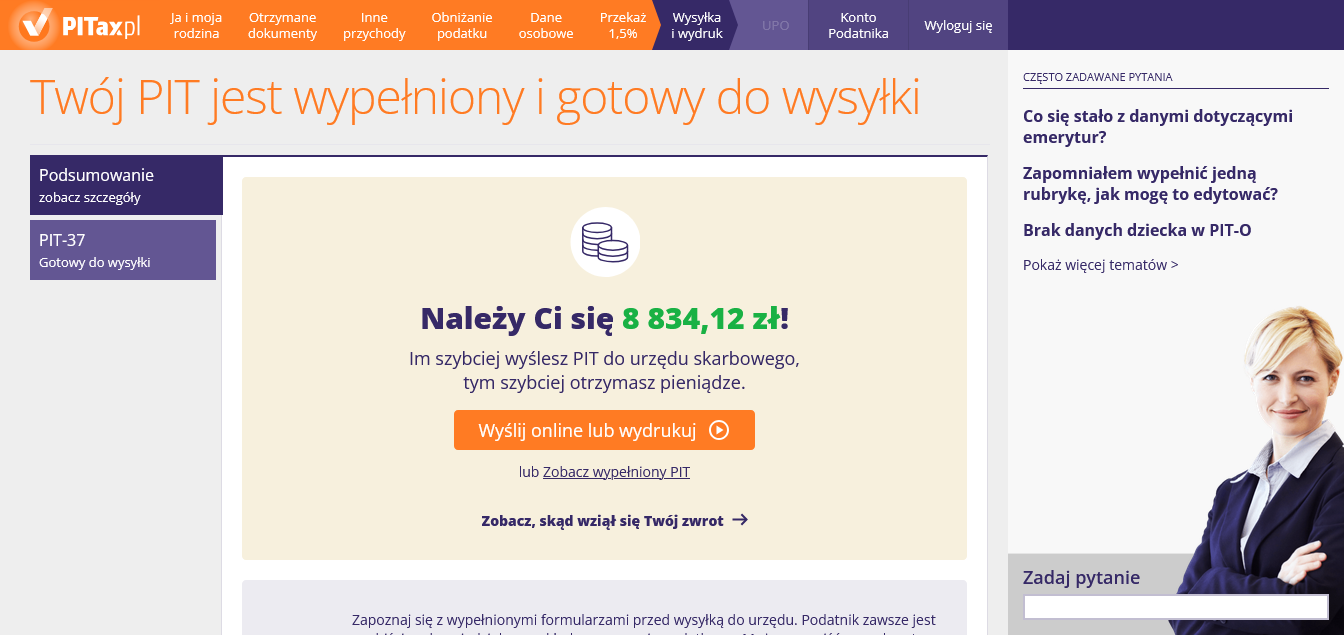

PIT-37 - Instrukcja krok po kroku

Zapraszamy do zapoznania się z przewodnikiem rozliczenia PIT-37. Znajdą w nim Państwo prezentację programu PITax.pl, informacje o tym jak wypełnić PIT oraz najczęściej zadawane pytania dotyczące rozliczenia PIT-37 z programem PITax.pl.

Spis treści

1. Nie dokończyłeś zeznania 2. Dla kogo rozliczasz PIT? 3. Poznajmy się 4. PIT dla osoby trzeciej 5. W jakim wieku są Twoje dzieci? 6. Ile formularzy PIT-11 otrzymaliście? 7. Formularz PIT-11 8. Biblioteka otrzymanych PIT-ów 9. Formularz PIT-40A lub PIT-11A 10. Formularz PIT-8C 11. Czy otrzymaliscie inne formularze PIT? 12. Czy w 2026 r. mieliście inne przychody? 13. Przychody z obowiązków społecznych i obywatelskich (PIT-R) 14. Otrzymane PIT-y 15. Dodaj inne przychody 16. Ulga internetowa 17. Ulga internetowa - szczegóły 18. Darowizny 19. Darowizna na pozytek publiczny 20. Darowizna na działalność charytatywną Kościoła 21. Darowizna z tytułu oddania krwi 22. Darowizna na kult religijny 23. Mniej popularne ulgi 24. Ulga rehabilitacyjna 25. Ulga rehabilitacyjna - szczegóły 26. Wydatki mieszkaniowe 27. Ulga na IKZE 28. Ulga termomodernizacyjna 29. Koszty uzyskania przychodu z pracy 30. Koszty uzyskania przychodu inne niż z pracy 31. Składki na ubezpieczenia 32. Nienależnie pobrane świadczenia 33. Jak jeszcze bardziej obniżyć podatek? 34. Dbamy o Twoje dane 35. Ulga na dzieci 36. Twój Urząd Skarbowy 37. Katalog OPP do wyboru 38. Wybrana OPP 39. Podziękowanie od OPP 40. Wsparcie organizacji pozarządowych 41. Optymalizujemy Twój Podatek 42. Twoje zeznanie PIT jest gotowe1. Nie dokończyłeś zeznania

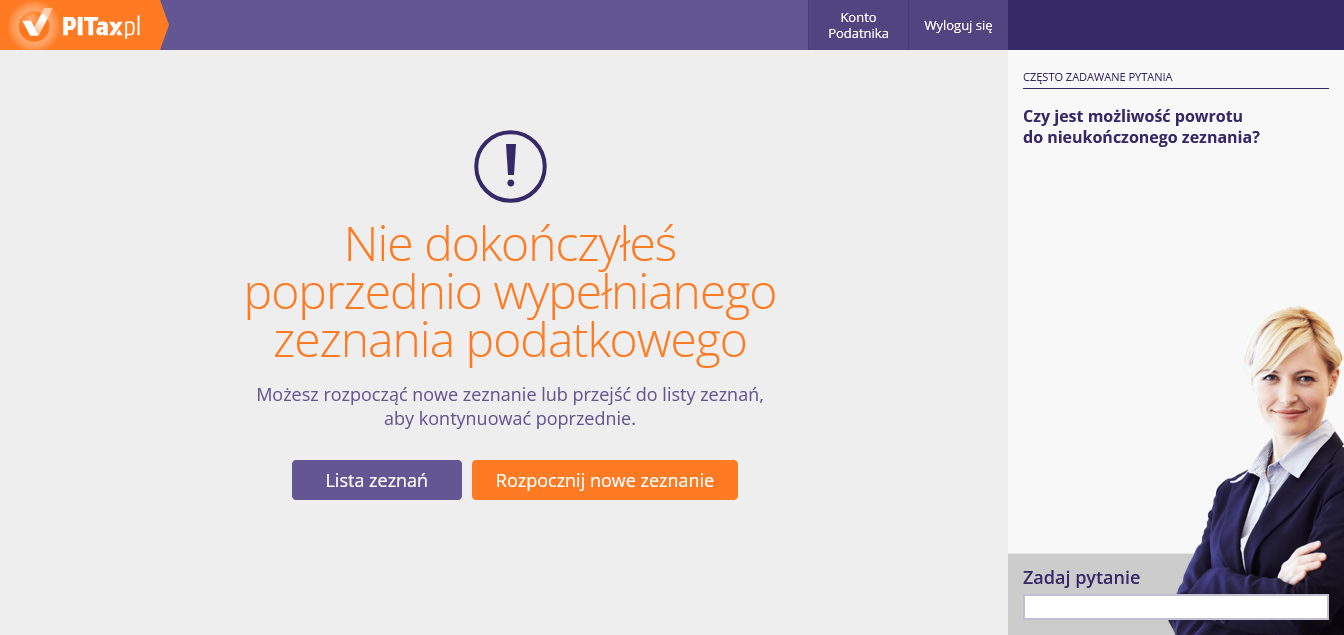

Na tym ekranie możemy kontynuować zeznanie, którego nie dokończyliśmy. W celu ukończenia wcześniej rozpoczętego zeznania należy wybrać opcję Konto Podatnika. Przycisk Rozpocznij nowe zeznanie odpowiada za przejście do początku procesu rozliczenia PIT.

Jeśli rozpoczęto wypełnianie zeznania rocznego, ale przerwano w trakcie, będzie można je zakończyć w wybranym przez Ciebie momencie. Należy jednak pamiętać, że ostateczny termin wysyłki deklaracji PIT za 2026 r. upływa z dniem 30 kwietnia 2027 r. Aby wrócić do procesu wypełniania formularza PIT, należy zalogować się do Konta Podatnika, a następnie wybrać zakładkę Zeznania.

2. Dla kogo rozliczasz PIT?

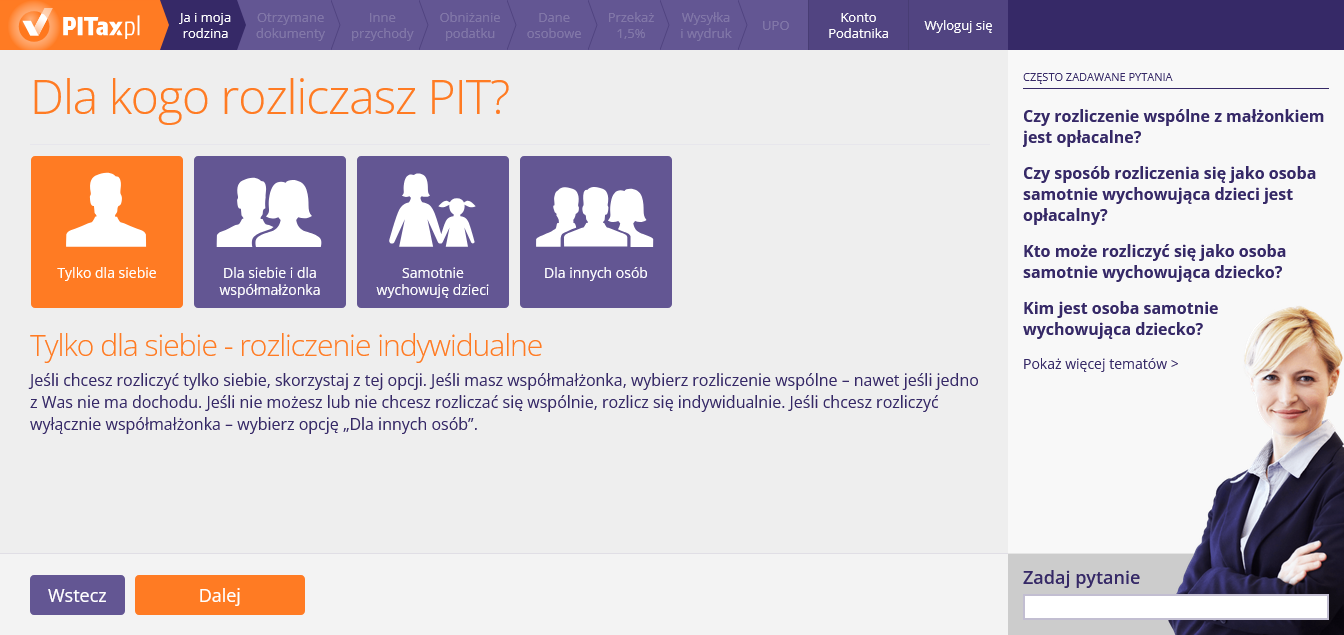

Ten ekran służy do wyboru sposobu rozliczenia PIT. Możemy rozliczyć PIT tylko dla siebie (rozliczenie indywidualne), dla siebie i współmałżonka (rozliczenie wspólne) oraz w trybie samotnie wychowuję dzieci (rozliczenie wspólne). Ostatnia opcja Dla innych osób, to możliwość rozliczenia rodziny, znajomych itp.

Nie — to, kto będzie figurował w zeznaniu rocznym jako podatnik, a kto jako małżonek nie ma znaczenia. Należy jedynie pamiętać, aby zachowywać konsekwentną kolejność przy rozliczaniu kwot oraz w załącznikach do naszego zeznania rocznego. Jedynie w przypadku, gdy rozliczamy się ze zmarłym małżonkiem (czyli gdy związek małżeński zawarliśmy przed rozpoczęciem roku podatkowego, a nasz małżonek zmarł w trakcie jego trwania albo pozostawaliśmy w związku małżeńskim przez cały rok podatkowy, a nasz małżonek zmarł po upływie roku podatkowego, lecz przed złożeniem zeznania podatkowego) małżonka ujmujemy w polach przeznaczonych dla małżonka.

Najczęściej wspólne rozliczenie PIT jest korzystniejsze niż rozliczanie się indywidualnie. Preferencyjne opodatkowanie dochodów małżonków polega na podzieleniu łącznych dochodów małżonków przez dwa. Następnie od tej kwoty jest obliczany podatek, który następnie jest mnożony razy dwa. Ten sposób obliczania podatku jest korzystniejszy niż w przypadku rozliczenia indywidualnego, dzięki takiemu rozwiązaniu małżonkowie zapłacą mniejszy podatek niż gdyby rozliczali się indywidualnie.

Kiedy zatem małżonkowie mogą rozliczyć się wspólnie?

- gdy choć przez 1 dzień w roku istniała między małżonkami wspólność majątkowa i nie ustała przed 31 grudnia roku podatkowego,

- gdy żadne z małżonków nie prowadziło działalności gospodarczej objętej ryczałtem (PIT-28), podatkiem liniowym (PIT-36) lub kartą podatkową (PIT-16A).

Możliwość wspólnego złożenia deklaracji dotyczy również rozliczania PIT ze zmarłym małżonkiem. Z taką sytuacją będziemy mieli do czynienia, gdy przykładowo związek małżeński zawarliśmy przed rozpoczęciem roku podatkowego, a nasz małżonek zmarł w trakcie jego trwania. Podobnie będzie w momencie, gdy pozostawaliśmy w związku małżeńskim przez cały rok podatkowy, lecz nasz małżonek zmarł po upływie roku podatkowego, lecz przed złożeniem zeznania podatkowego. W obu wyżej opisanych sytuacjach będziemy mogli dokonać wspólnego rozliczenia z małżonkiem.

Kiedy wspólne rozliczenie małżonków zaczyna się opłacać?

Wspólne rozliczenie małżonków zyskuje na atrakcyjności, gdy jedno z nich nie osiągnęło jakichkolwiek dochodów lub gdy jego dochody mieściły się w pierwszej skali podatkowej (do 120 000 zł), a także wtedy, gdy jeden z małżonków miał bardzo wysokie dochody. Wspólnie rozliczyć się mogą również małżonkowie, gdy jedno z nich zarabiało za granicą.

Jednak wspólne rozliczenie się małżonków, gdy jedno z nich pracowało za granicą, nie zawsze jest korzystne. Dochody osiągnięte za granicą mogą zwiększyć podatek płacony w Polsce. Dlatego, przed wypełnieniem PIT, należy dokładnie przeanalizować, co będzie nam się bardziej opłacało w przypadku uzyskiwania dochodów z zagranicy - rozliczenie wspólne czy indywidualne. Więcej informacji na temat rozliczenia z małżonkiem znajduje się w artykule: Rozliczenie z małżonkiem

Rozliczenie PIT z dzieckiem jest zawsze opłacalne! Preferencyjne opodatkowanie dochodów osoby samotnie wychowującej dziecko polega na podzieleniu tych dochodów przez 2 i obliczeniu od tej kwoty podatku (wg skali 12%, 32%). Tak obliczony podatek mnożony jest przez 2.

W ten sposób zapłacimy mniej niż gdybyśmy rozliczali się indywidualnie, ponieważ podatek jest liczony od mniejszej kwoty. Nawet dwudniowe samotne wychowanie dziecka w roku uprawnia do tej formy rozliczenia.

Rozliczenie ze zmarłym małżonkiem nie różni się od tego, które dokonujemy razem z żyjącym partnerem. Należy mieć jednak na uwadze, że łączne opodatkowanie małżonków jest możliwe w sytuacji, gdy rozliczenia dokonuje podatnik, który pozostawał w związku małżeńskim w 2026 r., a jego małżonek zmarł w trakcie tego roku albo już w 2027 r., a przed złożeniem zeznania podatkowego za 2026 r.

Dla celów podatkowych uznaje się, że nie pozostajesz w związku małżeńskim, jeżeli:

- orzeczono separację,

- małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności.

Jest to rodzic lub opiekun prawny będący panną (kawalerem), wdową (wdowcem), rozwódką (rozwodnikiem) albo osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów lub osobą pozostającą w związku małżeńskim, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności.

Osobą samotnie wychowującą dziecko jest osoba, która w określonej sytuacji, określonym czasie zupełnie sama zajmuje się dzieckiem.

Nie liczy się stan cywilny, ale faktyczny. Nie zawsze osoba, która jest stanu wolnego i ma dziecko może rozliczyć się jako osoba samotnie wychowująca. Jeżeli partnerzy żyją w konkubinacie i mają z tego związku dziecko, nad którym oboje pełnią władzę rodzicielską, to żadne z rodziców nie może rozliczyć się na preferencyjnych zasadach.

Ten sposób rozliczenia PIT przysługuje Tobie, jeśli jesteś osobą samotnie wychowującą dzieci, które:

- są małoletnie (do 18 lat), niezależnie od tego, czy dzieci te osiągają dochód i jak wysoki,

- otrzymują rentę socjalną lub zasiłek pielęgnacyjny — niezależnie od wieku dziecka,

- nie ukończyły 25 lat oraz uczą się lub studiują, i w rozliczanym roku nie uzyskały dochodów (podlegających opodatkowaniu wg skali podatkowej lub opodatkowanych 19%) wyższych niż 23 741,88 zł (do dochodów tych nie wlicza się renty).

Z małoletnim dzieckiem możesz rozliczyć się nawet wtedy, gdy tylko dziecko osiąga dochód. Jeżeli dziecko przed ukończeniem 18 lat zawrze związek małżeński - uzyskuje pełnoletniość. Dlatego nie możesz wspólnie rozliczyć się z dzieckiem małoletnim, które zawarło związek małżeński a także w sytuacji, gdy małoletnie dziecko jest po rozwodzie. Ponadto wspólny PIT z dzieckiem jest możliwy w sytuacji, gdy w roku podatkowym dziecko:

- nie uzyskało dochodów opodatkowanych wg skali podatkowej (na zasadach ogólnych),

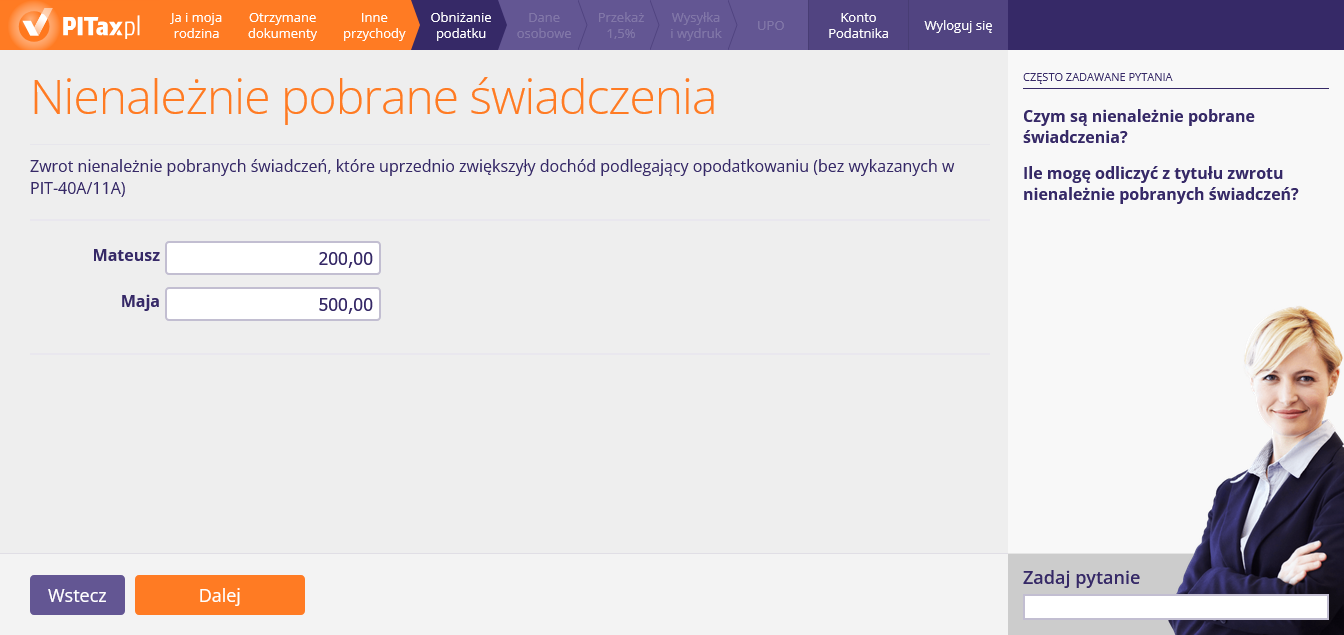

- nie osiągnęło przychodów z kapitałów pieniężnych,

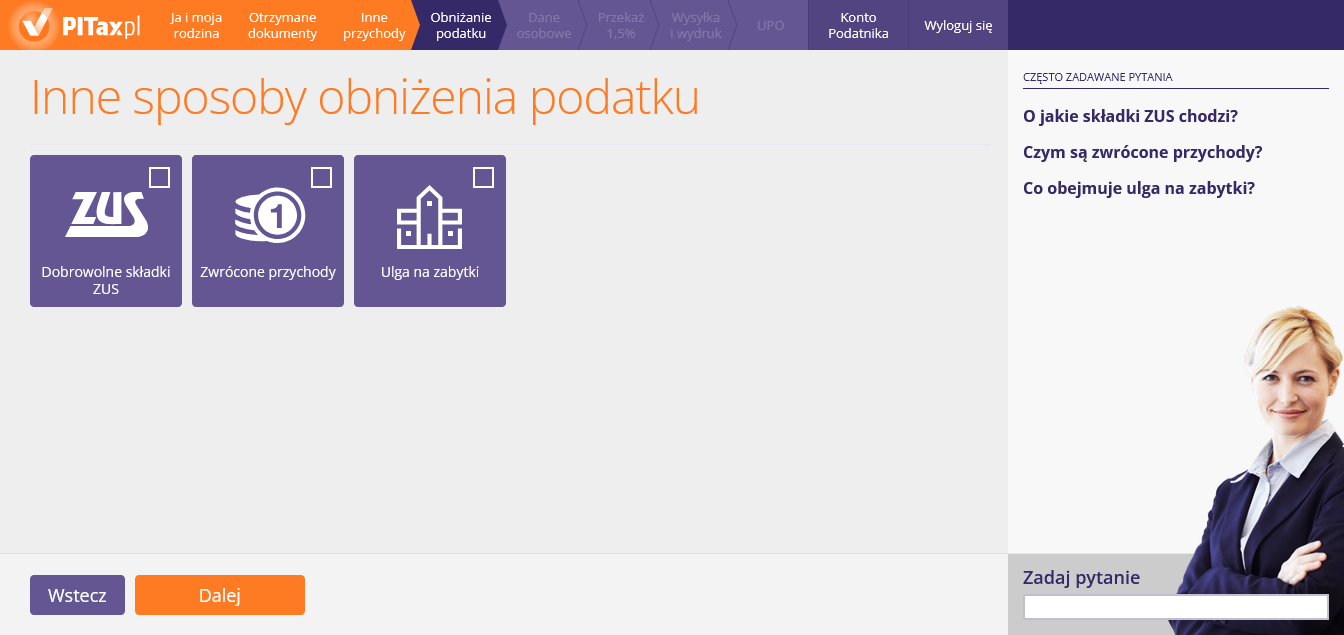

- nie uzyskało przychodów podlegających zwolnieniu z opodatkowania (ulga dla młodych, ulga na powrót) z tytułu stosunku pracy, praktyki absolwenckiej lub stażu uczniowskiego (z wyjątkiem renty rodzinnej), w łącznej wysokości nieprzekraczającej dwunastokrotności kwoty renty socjalnej w wysokości obowiązującej w grudniu roku podatkowego (w rozliczeniu PIT za 2026 r. jest to 23 741,88 zł.

Jeżeli Ty lub dziecko prowadzisz działalność gospodarczą objętą ryczałtem ewidencjonowanym, podatkiem liniowym lub kartą podatkową nie możesz rozliczyć PIT-u jako osoba samotnie wychowująca dziecko.

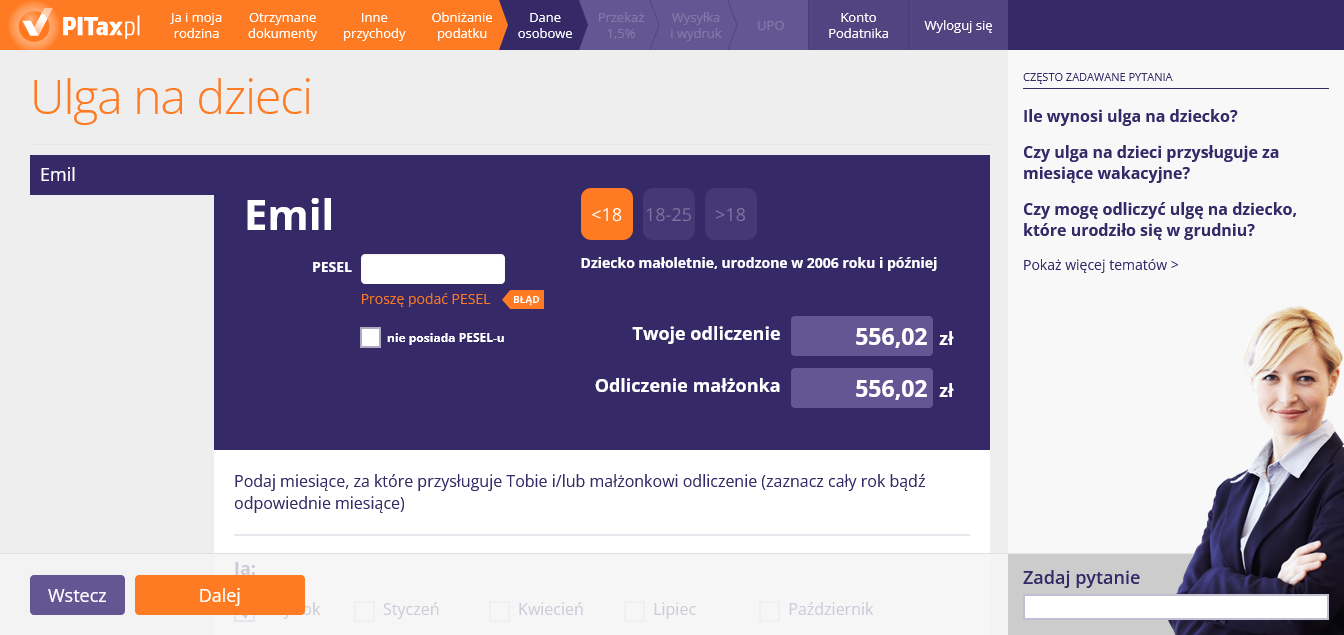

Jeżeli uzyskujemy dochód z najmu prywatnego możemy rozliczyć się jako osoba samotnie wychowująca dziecko. Natomiast jeżeli Ty lub dziecko prowadzisz działalność gospodarczą opodatkowaną wg skali podatkowej (12%, 32%) to możesz rozliczyć się wspólnie z dorosłym dzieckiem, jeżeli dochody dziecka (przychody pomniejszone o koszty ich uzyskania) nie przekraczają 23 741,88 zł. Z dzieckiem małoletnim, które prowadzi działalność gospodarczą na zasadach ogólnych możesz rozliczyć się niezależnie od dochodów dziecka.

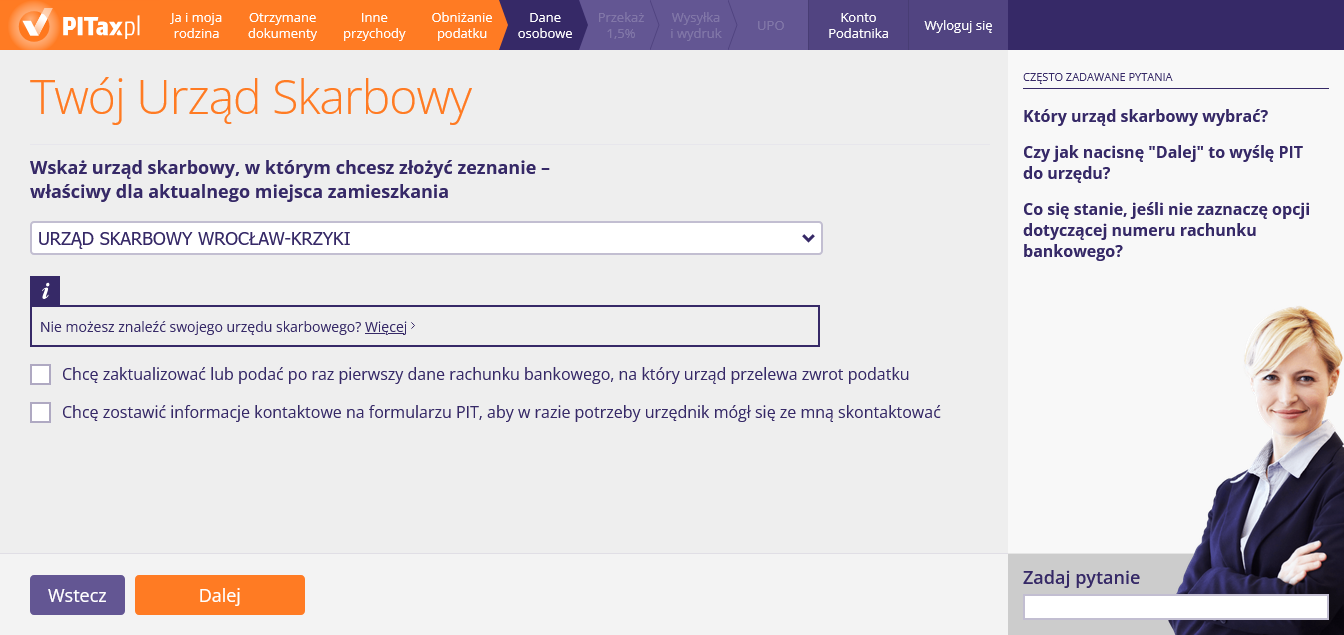

Więcej informacji tutaj: Rozliczenie z dzieckiem jako osoba samotnie wychowująca.

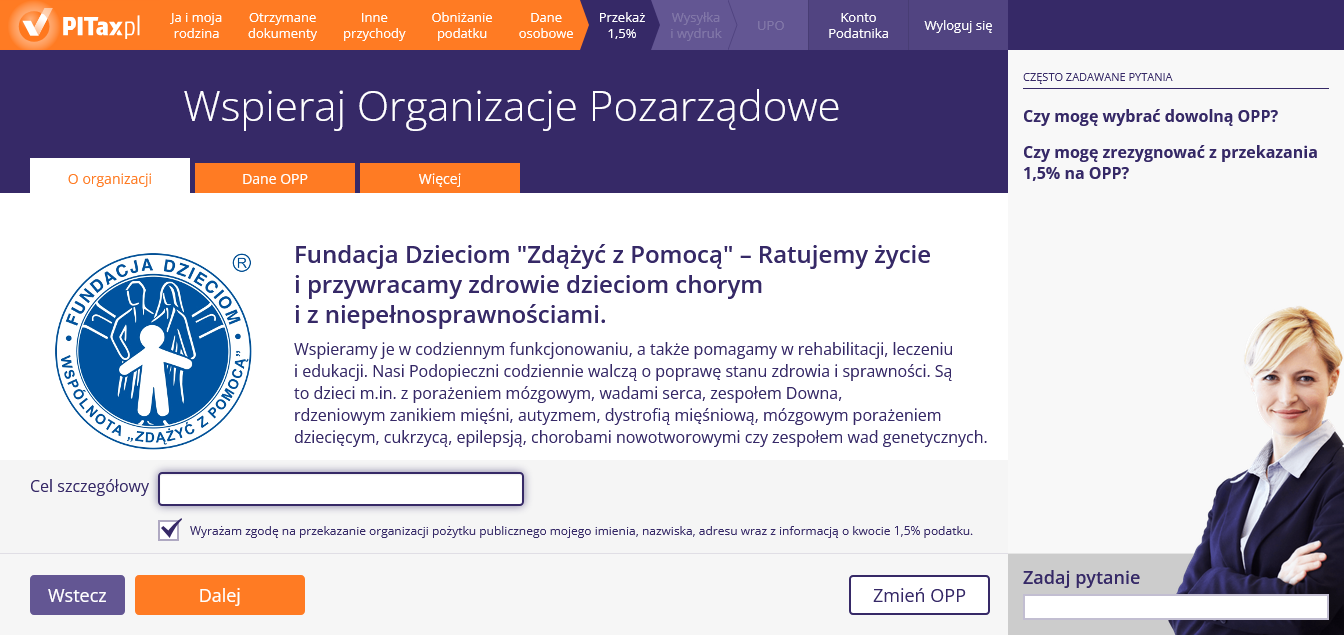

3. Poznajmy się

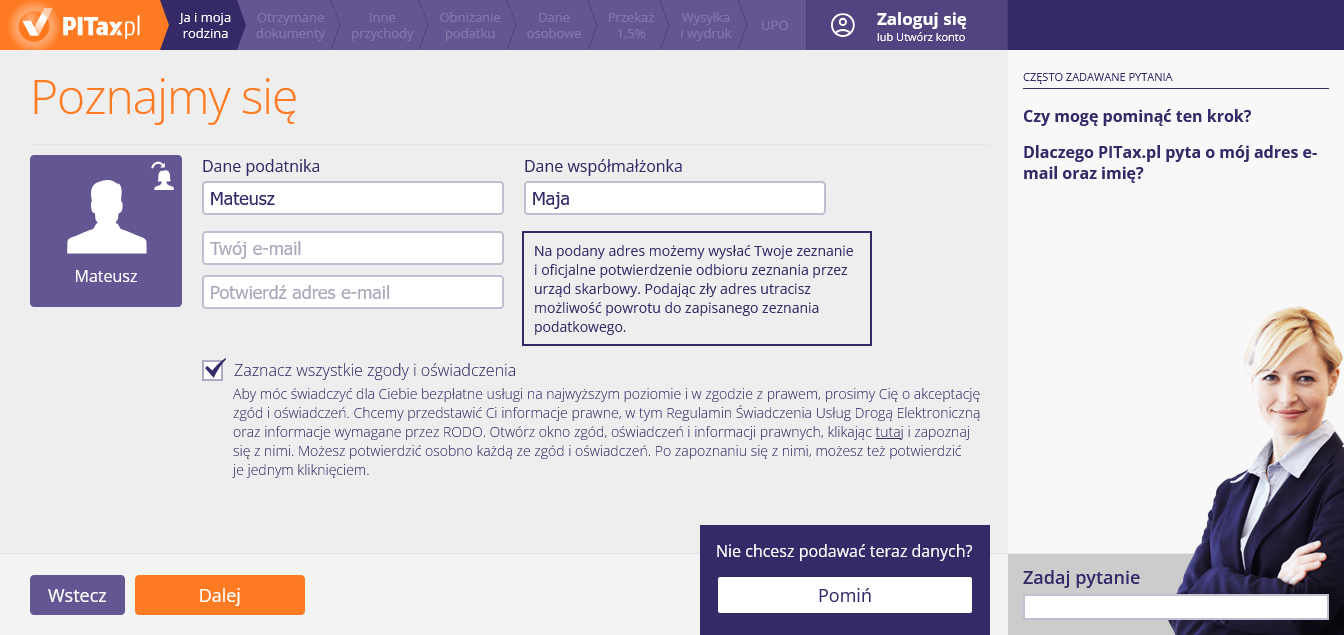

Na tym ekranie możesz wybrać, czy chcesz rozpocząć wypełnianie PIT jako osoba anonimowa (bez logowania), czy wolisz zalogować się i mieć możliwość powrócenia do nieukończonego zeznania, wydrukowania lub wysłania PIT przez internet do urzędu.

Tak, możesz skorzystać z przycisku "Pomiń", aby obejrzeć kolejne pytania. Jednak, aby dokończyć rozliczenie PIT-u, w pewnym momencie poprosimy Cię o stworzenie konta w PITax.pl lub zalogowanie się na istniejące konto.

Szanujemy Twój czas i bezpieczeństwo Twoich danych. Wypełniając zeznanie podatkowe odpowiadasz na wiele pytań, na podstawie których zostanie wypełniony odpowiedni formularz PIT.

Potrzebujemy Twój adres e-mail:

- aby móc Ciebie rozpoznać, kiedy będziesz chciał wrócić i poprawić swoje zeznanie,

- aby wysłać Ci kopię Urzędowego Poświadczenia Odbioru (dokumentu, który potwierdza, że złożyłeś zeznanie w terminie),

- aby móc Ciebie poinformować o tym, czy urząd skarbowy przyjął Twoje zeznanie, czy tez je odrzucił,

- abyś w przyszłości miał dostęp do kopii zeznania (na wypadek kontroli skarbowej).

Upewnij się, że podany adres e-mail nie jest błędny, aby nie stracić dostępu do swojego zeznania podatkowego. W późniejszym etapie zostaniesz poproszony o potwierdzenie poprawności e-maila. To bardzo ważne dla bezpieczeństwa Twoich danych.

Dzięki temu, że podasz swoje imię, w kolejnych krokach będziemy mogli zwracać się do Ciebie w bardziej przyjazny sposób.

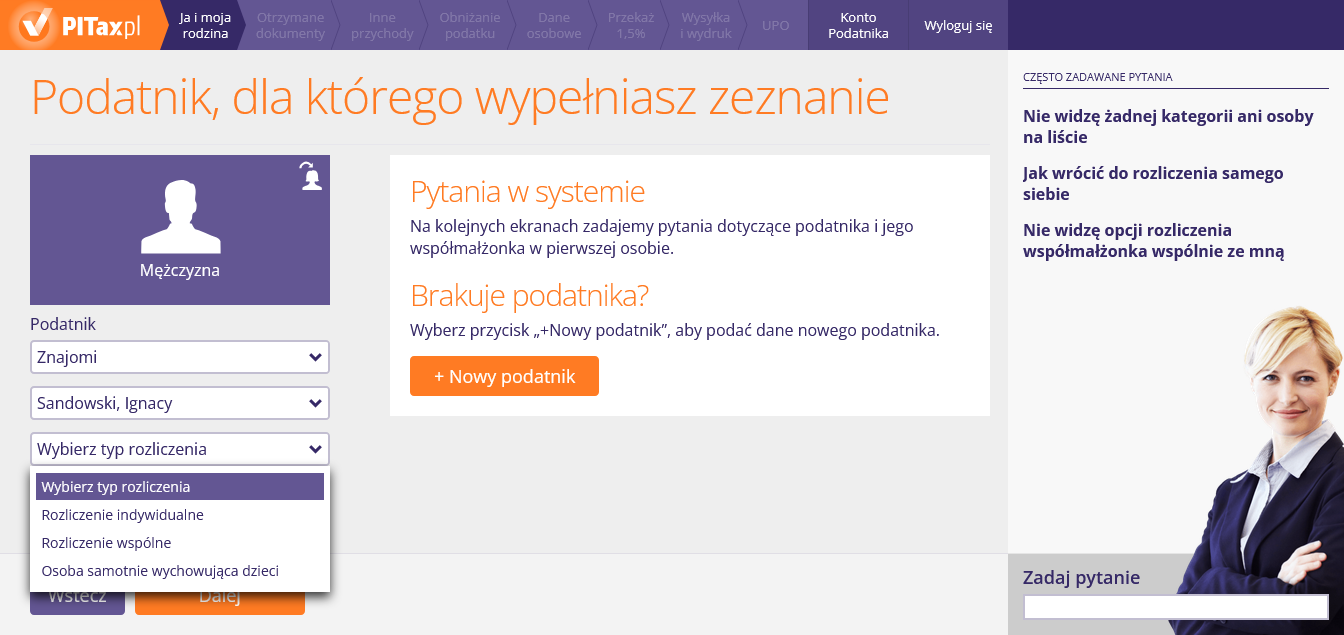

4. PIT dla osoby trzeciej

Ten ekran to wybór osoby, dla której chcemy rozliczyć PIT. Aby rozliczyć PIT dla danej osoby — jeśli jeszcze nie uzupełniliśmy jej danych, należy wybrać przycisk "Nowy podatnik". Dane określonej osoby powinniśmy wpisać w którąś z niebieskich zakładek.

Aby wrócić do rozliczenia samego siebie należy kliknąć przycisk Wstecz znajdujący się po lewej, dolnej strony ekranu. Spowoduje to powrót do ekranu, na którym będziemy mogli wybrać jeden z następujących trybów rozliczenia:

- Tylko dla siebie – jeśli chcemy się rozliczyć indywidualnie;

- Dla siebie i dla współmałżonka – jeśli chcemy rozliczyć się ze współmałżonkiem wspólnie, na jednym zeznaniu;

- Samotnie wychowuję dzieci – jeśli chcemy rozliczyć się jako osoba samotnie wychowująca dzieci;

- Dla innych osób – jeśli chcemy rozliczyć osobę, która nie pasuje do wyżej wymienionych opcji.

Opcję "Dla innych osób" możemy wybrać, gdy chcemy na naszym koncie rozliczyć inne osoby, np. brata, siostrę, kuzyna, sąsiadów, czy naszych klientów. Opcję tę możemy również wybrać, gdy chcemy rozliczyć małżonka, który rozlicza się indywidualnie.

Jeżeli chcielibyśmy rozliczyć się wspólnie z małżonkiem na jednym zeznaniu (co często bywa korzystniejsze niż rozliczenie indywidualne) należy kliknąć w przycisk Wstecz, a następnie wybrać drugi kafelek oznaczony jako Dla siebie i dla współmałżonka.

Proszę wybrać pomarańczowy przycisk "Nowy podatnik".

Następnie, na ekranie Podatnicy, proszę pouzupełniać odpowiednie dane (klikając w żądaną opcję "rodzina, współmałżonek, dzieci, znajomi lub kategoria). Nie zapomnijmy tych danych zapisać klikając w pomarańczowy przycisk "Zapisz" na dole ekranu.

Gdy już uzupełnimy dane osób, które chcemy rozliczyć, można wrócić do wypełniania PIT klikając w niebieski przycisk w lewym dolnym rogu "Wróć do zeznania".

Teraz powinien pojawić się ekran, na którym już w odpowiednich polach możemy wybrać stworzoną przez nas kategorię oraz dopasować odpowiednie osoby.

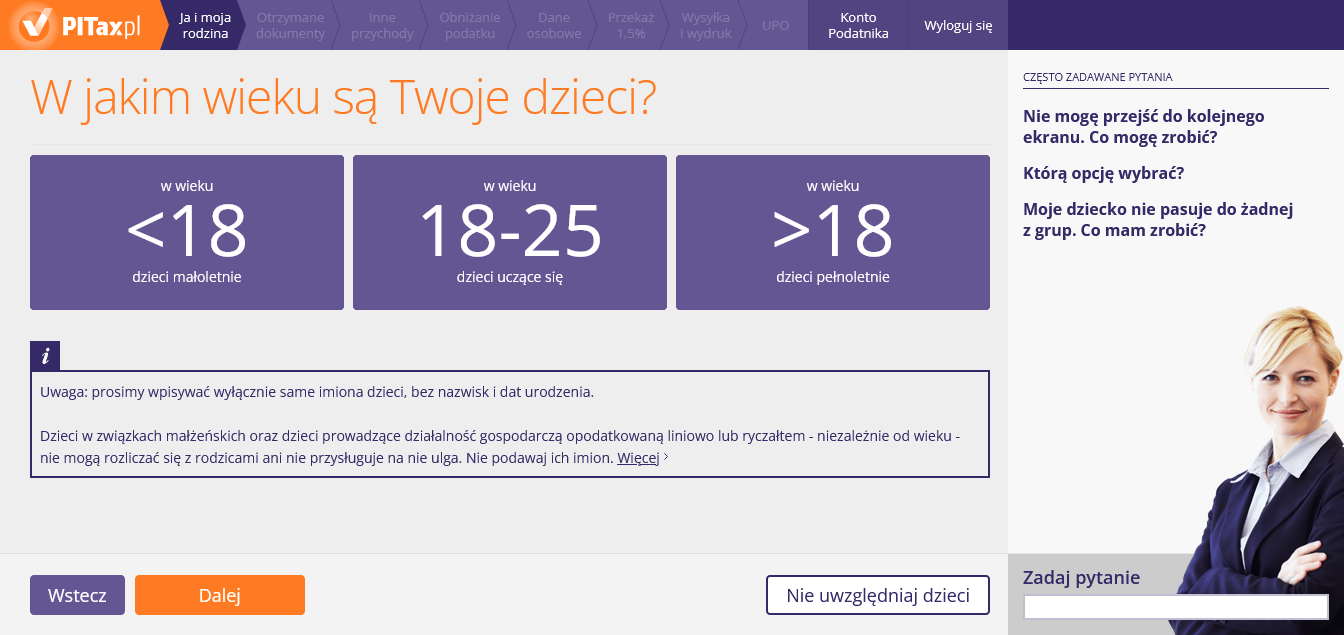

5. W jakim wieku są Twoje dzieci?

Na tym ekranie wpisujemy imiona dzieci, na które chcemy odliczyć ulgę. Jeśli zeznanie wypełniamy dla siebie, to wystarczy, że klikniemy w odpowiedni kafelek i wpiszemy imię lub wybierzemy kategorię Nasze dzieci (gdy dane dzieci już mamy wpisane). Natomiast jeśli PIT jest wypełniany dla osób trzecich, wtedy wyboru dziecka należy dokonywać poprzez wybranie kategorii, w której wpisaliśmy dziecko osoby trzeciej.

W tym miejscu należy podać wiek dziecka obowiązujący w roku rozliczeniowym. Jeśli rozliczamy PIT w 2027 r. (za 2026 r.), to:

- pod ikonką <18 (dzieci małoletnie) kryją się dzieci urodzone w roku 2008 i późniejszych,

- pod ikonką 18-25 (dzieci uczące się) kryją się dzieci urodzone w latach 2000–2007,

- pod ikonką >18 (dzieci pełnoletnie) kryją się dzieci urodzone w roku 2007 i wcześniej.

Uwaga! W przypadku, gdy Twoje dzieci otrzymują zasiłek (dodatek) pielęgnacyjny lub rentę socjalną, z ulgi na dziecko możesz skorzystać bez względu na ich wiek.

Uwaga! Dzieci, które nie ukończyły jeszcze 25. roku życia i jednocześnie uczą się lub studiują uprawniają do skorzystania z ulgi na dziecko po spełnieniu dodatkowego warunku. Z preferencji podatkowej można skorzystać jeżeli w rozliczanym roku podatkowym (w 2027 r. wypełniane są rozliczenia za 2026 r.) dziecko nie uzyskało dochodu wyższego niż dwunastokrotność kwoty renty socjalnej (czyli 23 741,88 zł).

Za dochód dziecka rozumie się przychód pomniejszony o koszty uzyskania przychodów. Do dochodów tych nie wlicza się renty.

Jeśli Twoje dziecko nie odpowiada żadnej z trzech wskazanych grup nie możesz skorzystać z ulgi prorodzinnej (na dziecko). Jeśli chcesz dowiedzieć się więcej odnośnie tej preferencji podatkowej zapraszamy do lektury artykułu: Ulga prorodzinna w 2027 r. (za 2026 r.)

Proszę wypełnić wszystkie puste pola, zaś niewypełnione pola usunąć naciskając krzyżyk (x).

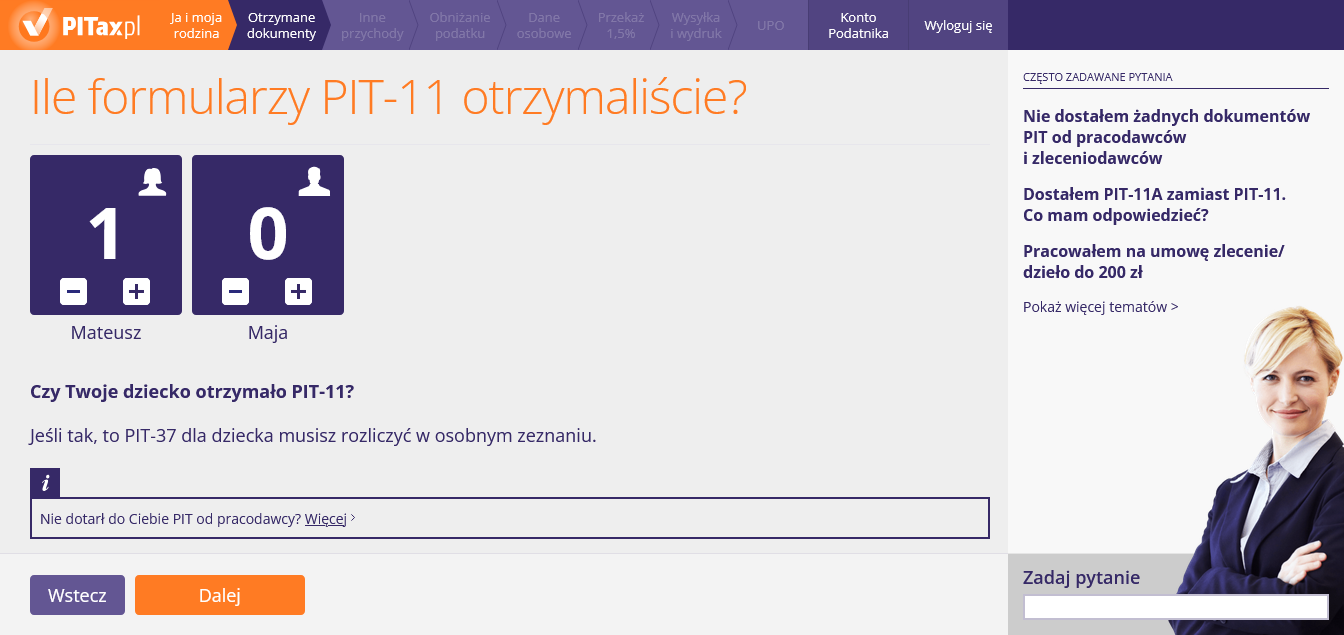

6. Ile formularzy PIT-11 otrzymaliście?

Na tym ekranie, za pomocą plusa lub minusa należy ustawić ile PIT-11 otrzymaliśmy. Wybieramy tylko liczbę PIT-11. PIT-40A i PIT-11A (od ZUS, KRUS) jest do wyboru na dalszym etapie.

Emeryci otrzymują z ZUS formularz PIT-11A (lub 40A) zamiast PIT-11.

Jeśli otrzymałeś taki formularz, zmień ilość otrzymanych formularzy PIT-11 na 0 (zero) i przejdź do kolejnego kroku, gdzie spytamy się, czy otrzymałeś inne niż PIT-11 formularze PIT. Tam odpowiedz "Tak" i wybierz PIT-11A.

Każdy z Twoich pracodawców, zleceniodawców na koniec roku do końca lutego jest zobowiązany przekazać Ci odpowiedni formularz PIT z wykazem Twoich przychodów oraz potrąconych zaliczek na podatek. Również instytucje finansowe, jak banki mają obowiązek przekazania Ci takich dokumentów.

- Od pracodawcy lub zleceniodawcy dostaniesz formularz PIT-11.

- Jeśli jesteś emerytem — z ZUS otrzymasz formularz PIT-11A/40A.

- Jeśli zarobiłeś na giełdzie lub na innych instrumentach finansowych - otrzymasz formularz PIT-8C.

Jeśli minął już luty, a Ty wciąż nie otrzymałeś dokumentów — zwróć się do pracodawcy, zleceniodawcy, banku o wydanie takiego dokumentu. Wypełnienie zeznania dokończysz po otrzymaniu dokumentów.

Aby zwiększyć ilość PIT-ów należy nacisnąć symbol "+", jeśli zmniejszyć, symbol "-".

Gdy umowa z osobą niebędącą pracownikiem opiewa na kwotę niższą niż 200 zł brutto, to nie stosujemy tu kosztów uzyskania przychodu ani nie dostajemy PIT-11. Tego dochodu nie wykazujemy w zeznaniu rocznym.

Jeżeli umowa zlecenia lub o dzieło jest zawierana ze swoim pracodawcą, to zryczałtowana stawka podatku nie ma zastosowania — dochód opodatkowany jest na zasadach ogólnych według skali podatkowej (12% i 32%). A dochód taki wykazujemy w rocznym Picie (wraz z kosztami uzyskania przychodu) — nawet jeśli kwota wynikająca z umowy jest niższa niż 200 zł.

Podobnie jest w przypadku, gdy wynagrodzenie w umowie nie jest wyrażone kwotowo (np. ustala stawki za godzinę). Limit 200 zł dotyczy jednej umowy. Kwoty umów zawartych w roku nie sumują się. Ważna jest kwota, na jaką opiewa cała pojedyncza umowa, nie ma znaczenia wysokość miesięcznych wypłat.

Po więcej informacji na temat rozliczania umów zlecenia do kwoty 200 zł zapraszamy do artykułu: Umowa zlecenie/dzieło.

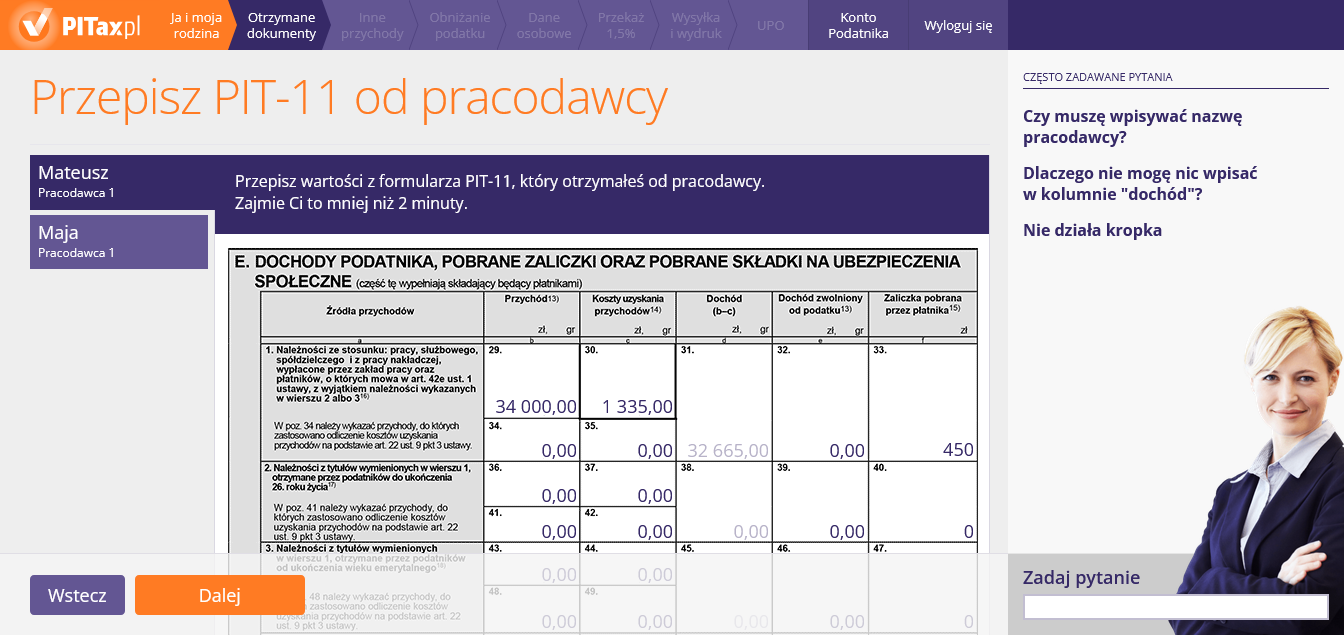

7. Formularz PIT-11

Na tym ekranie należy przepisać dane z otrzymanego przez nas PIT-11. Wystarczy przepisać kwoty z poszczególnych elementów dokumentu i umieścić je w ich odpowiedniki na właściwej deklaracji (np. wartość dochodu z PIT-11 umieścimy w PIT-37, również pod rubryką dochód). Ważne, aby nie zapomnieć o kolumnie "zaliczka pobrana przez płatnika" oraz wartości składek na ubezpieczenia społeczne oraz zdrowotne.

Nazwa pracodawcy nie jest konieczna, jednak ułatwia rozróżnianie PIT-ów 11, w sytuacji gdy jesteśmy zatrudnieni w więcej niż jednym zakładzie pracy.

Kolumna "dochód" w PIT-11 jest kolumną nieedytowalną, kwoty w tej kolumnie wyliczają się automatycznie na podstawie danych wpisanych do kolumny a oraz b.

Proszę skorzystać z następujących wskazówek:

- Jeżeli w PIT-11 od pracodawcy kropka rozdziela tysiące od złotych — taką kropkę należy pominąć.

- Jeżeli w PIT-11 od pracodawcy kropka rozdziela złotówki od groszy — taką kropkę należy zastąpić przecinkiem.

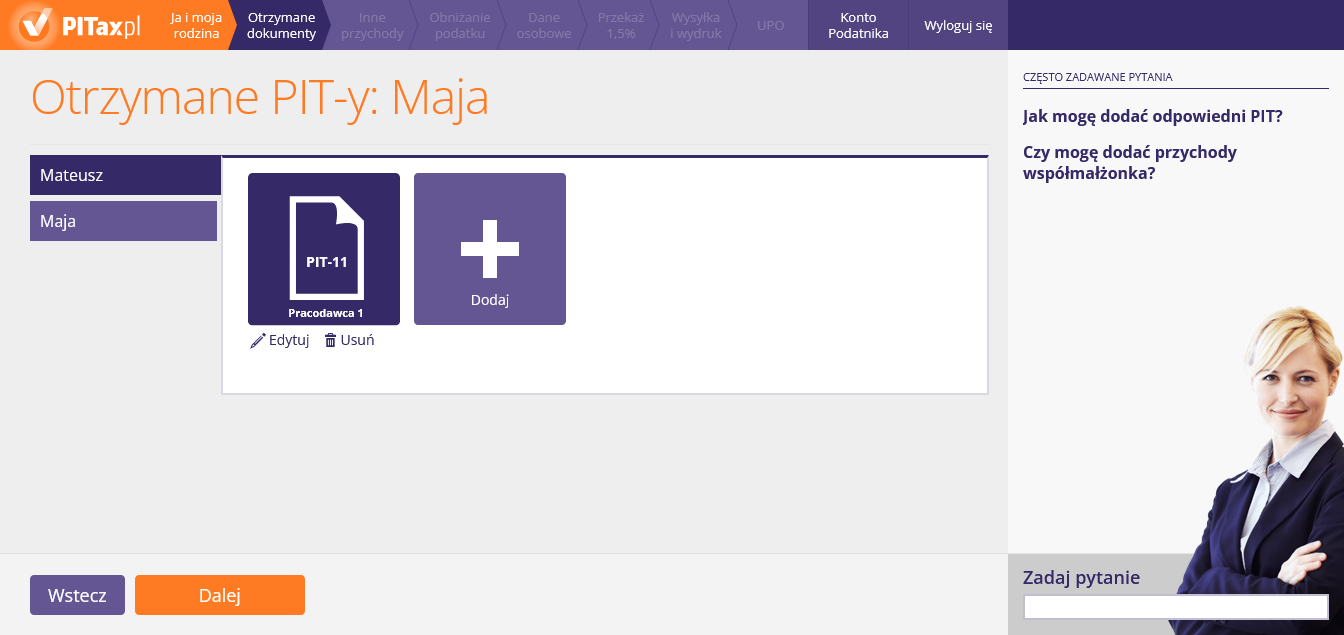

8. Biblioteka otrzymanych PIT-ów

Ten ekran służy do wyboru odpowiedniego PIT. Aby dodać kolejny formularz wystarczy kliknąć w ikonkę z danym PIT-em.

Deklaracjami podatkowymi służącymi do rozliczenia wspólnego przez małżonków lub osobę samotnie wychowującą dziecko są PIT-36 i PIT-37. Jeśli Twój współmałżonek powinien złożyć dodatkowo PIT-28, PIT-36L, PIT-38 lub PIT-39, może to zrobić wyłącznie składając odrębne zeznanie roczne (rozliczenie indywidualne).

Proszę wybrać ikonkę ze znakiem plusa (+) a następnie z dostępnych opcji wybrać odpowiedni PIT (PIT-11, PIT-40A/11A, PIT-8C lub PIT-R). Po wyborze PIT-u wskazany druk wyświetli się automatycznie.

Jeśli chcemy dodać następny PIT, należy ponowić kroki opisane powyżej.

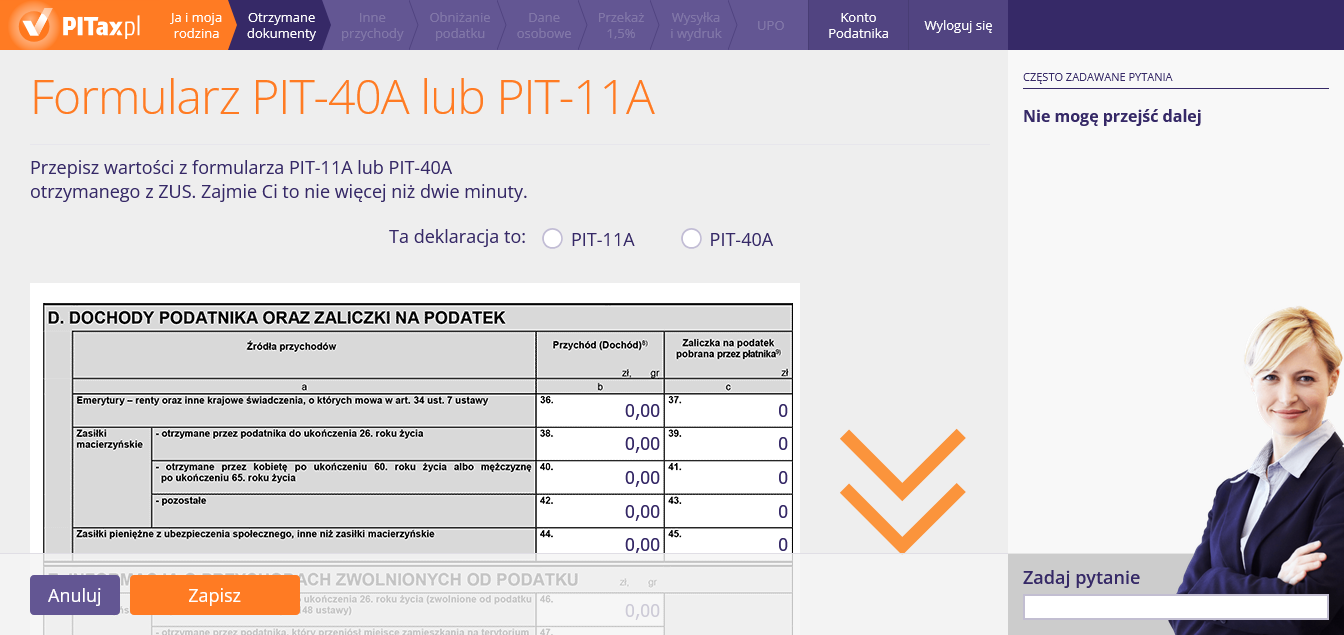

9. Formularz PIT-40A lub PIT-11A

Na tym ekranie należy przepisać dane z papierowego PIT-40A lub 11A. Istotnym jest zaznaczenie na górze ekranu, czy ta deklaracja, to PIT-11A, czy 40A.

Pamiętaj, aby zaznaczyć opcję "Ta deklaracja, to", która znajduje się na górze ekranu. Proszę również sprawdzić, czy wypełniliśmy wszystkie pola z przepisywanego przez nas PIT-40A/11A.

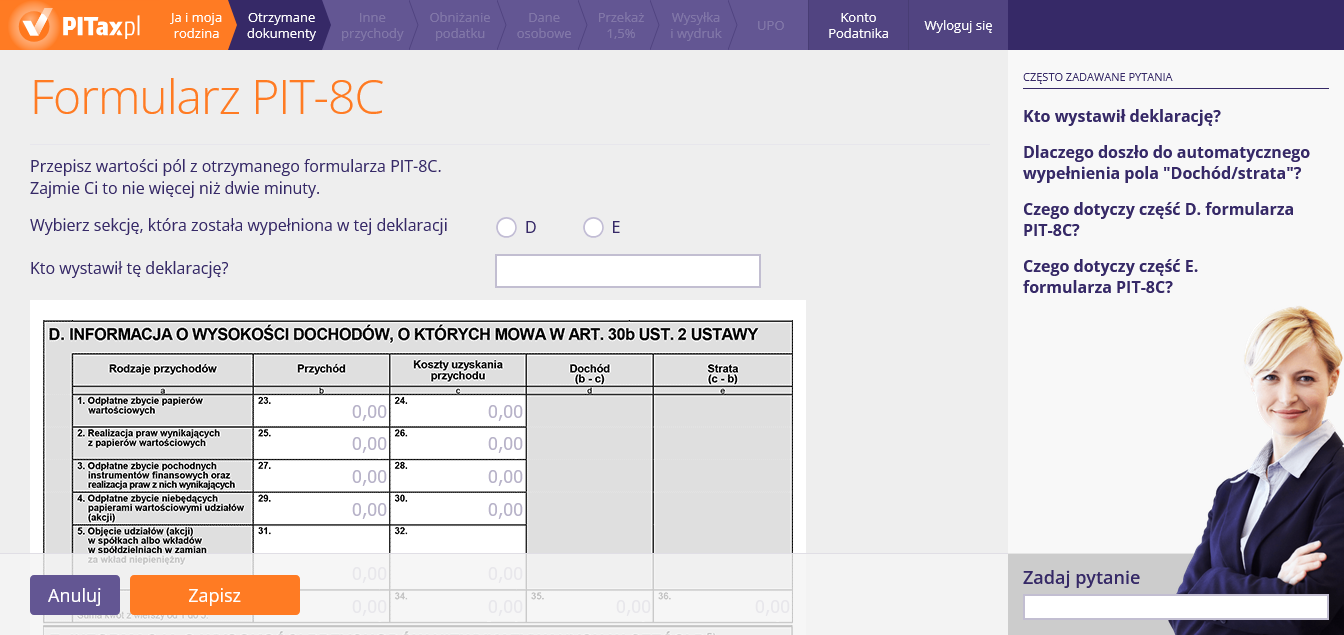

10. Formularz PIT-8C

Na tym ekranie należy przepisać informacje z otrzymanego przez nas PIT-8C. Na górze ekranu zaznaczamy, którą sekcję w PIT mamy wypełnioną. Jeśli mamy wypełnione co najmniej dwie, to należy dodać kolejny PIT-8C — na ekranie z wyborem PIT.

W części D. formularza PIT-8C zostały wykazane przychody kapitałowe osiągnięte za pośrednictwem płatnika podatku dochodowego od osób fizycznych, które podlegają 19% stawką podatku.

Uwaga! Jeśli doszło do osiągnięcia przychodu, a jego wartość nie została uwzględniona w PIT-8C wystawionym przez płatnika może to oznaczać, że dochód ten nie podlega opodatkowaniu bądź jest objęty zwolnieniem z PIT.

W części D. wykazuje się następujące rodzaje przychodów i kosztów ich uzyskania:

- odpłatne zbycie papierów wartościowych,

- realizacja praw wynikających z papierów wartościowych,

- odpłatne zbycie pochodnych instrumentów finansowych oraz realizacja praw z nich wynikających,

- odpłatne zbycie niebędących papierami wartościowymi udziałów (akcji),

- objęcie udziałów (akcji) w spółkach albo wkładów w spółdzielniach w zamian za wkład niepieniężny w innej postaci niż przedsiębiorstwo lub jego zorganizowana część,

- umorzenie, odkupienie, wykupienie albo unicestwienie w inny sposób tytułów uczestnictwa w funduszach kapitałowych (obowiązuje od rozliczenia PIT za 2024 r.).

Na części E. formularza PIT-8C powinny zostać wykazane przychody kapitałowe z papierów wartościowych, względem których płatnik nie jest w stanie ustalić, czy podlegają opodatkowaniu.

Ustalenie, czy wskazane w tej sekcji dochody podlegają opodatkowaniu należy do samego podatnika. Przykładem przychodu podlegającemu zwolnieniu może być między innymi zysk podatnika pochodzący z odpłatnego zbycia obligacji Skarbu Państwa nabytych przed dniem 1 stycznia 2003 r., a wyemitowanych po dniu 1 stycznia 1989 r.

System automatycznie wylicza wartość osiągniętego dochodu lub straty. Dochodem jest nadwyżka przychodu nad kosztami jego uzyskania. Z kolei stratę stanowi sytuacja, w której podatnik wykazał więcej kosztów niż dochód z nimi związany.

W pole to możemy wpisać podmiot, który wystawił nam PIT-8C. Dane te nie są konieczne, jednak ułatwiają one rozróżnianie PIT-ów, gdy mamy ich kilka. Podmiotami wystawiającymi PIT-8C mogą być:

- płatnicy stypendiów, np. szkoła, uczelnia, fundacja, klub sportowy, stowarzyszenie itd.;

- instytucje zarządzające Twoimi papierami wartościowymi, np. dom maklerski, bank prowadzący działalność maklerską, biuro maklerskie;

- organy, za których pośrednictwem otrzymaliśmy przychód, np. OFE, IKZE itp.

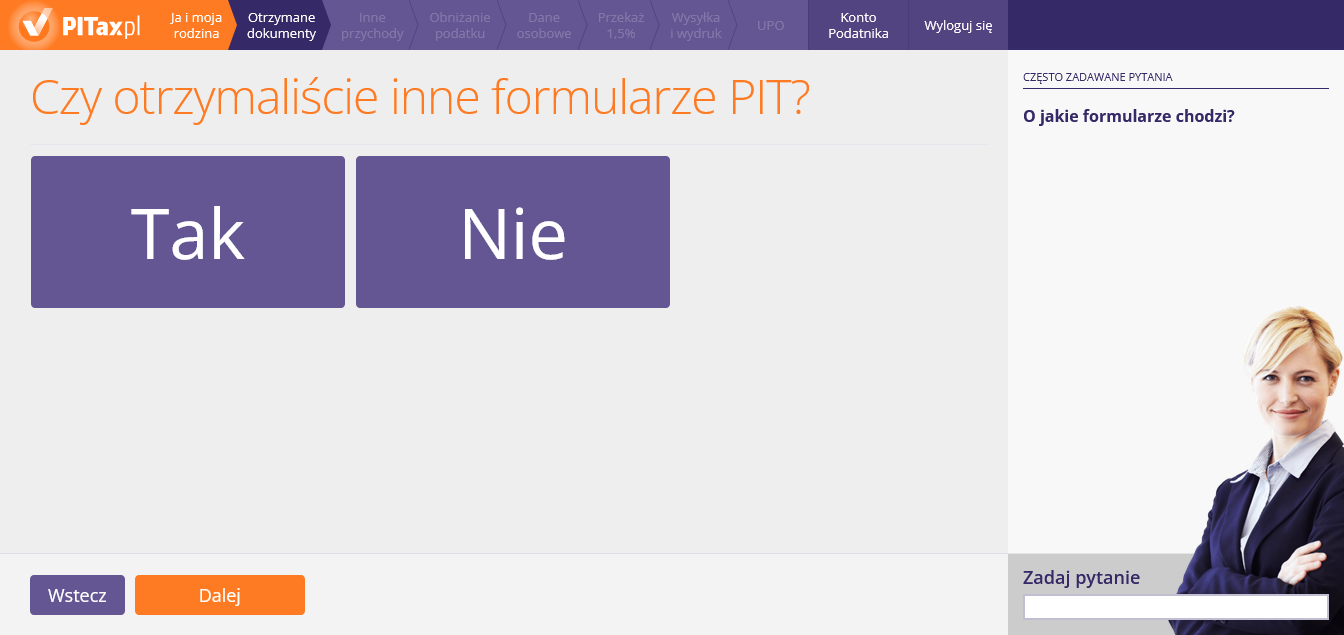

11. Czy otrzymaliscie inne formularze PIT?

Na tym ekranie należy odpowiedzieć "Tak", jeśli dostaliśmy inne formularze niż PIT-11. Do innych PIT-ów zaliczamy:

- PIT-40A,

- PIT-8C,

- PIT-R.

Proszę zaznaczyć 'Tak' jeśli dostaliśmy inne formularze niż PIT-11.

Do innych formularzy PIT zalicza się:

- PIT-40A, PIT-11A — PIT-y z ZUS-u,

- PIT-8C — PIT-y z giełdy, z uczelni (z wykazanym stypendium),

- PIT-R — PIT-y od gminy, miasta z racji wykonywania obowiązków społecznych i obywatelskich.

12. Czy w 2026 r. mieliście inne przychody?

Na tym ekranie zaznaczamy "Tak", jeśli w ubiegłym roku uzyskaliśmy inne przychody niż te wykazane w PIT-11, 40A/11A, 8C czy R. Do innych przychodów zaliczamy m.in. przychody:

- z zagranicy,

- z działalności gospodarczej,

- z najmu,

- z giełdy,

- z sprzedaży nieruchomości,

- małoletnich dzieci.

Do innych przychodów zaliczamy między innymi:

- przychody z zagranicy,

- przychody z działalności gospodarczej (opodatkowanej na zasadach ogólnych, stawką liniową lub ryczałtem),

- przychody z najmu lub z dzierżawy, lub z umów o podobnym charakterze,

- przychody małoletnich dzieci,

- przychody z giełdy, z kapitałów pieniężnych,

- przychody ze sprzedaży nieruchomości - gdy daną nieruchomość zbywamy przed upływem pięciu lat od jej nabycia,

- przychody z działów specjalnych produkcji rolnej.

13. Przychody z obowiązków społecznych i obywatelskich (PIT-R)

Na tym ekranie należy odpowiedzieć "Tak", jeśli dostaliśmy więcej niż jeden PIT-R i wpisać kwotę zgodnie z instrukcją podaną na ekranie. Jeśli dostaliśmy tylko jeden PIT-R, wtedy odpowiadamy "Nie" — ponieważ danych z jednego PIT-R nie należy uwzględniać w głównym rozliczeniu PIT.

PIT-R czy PIT-RZ — to formularze, na których wykazujemy dochody uzyskane z tytułu pełnienia obowiązków społecznych i obywatelskich.

Jeżeli otrzymaliśmy tylko jeden PIT-R, to kwoty zawarte na tym druku nie są opodatkowane lub zostały już uwzględnione w PIT-11 (jeśli przewyższały kwotę wolną od podatku). W takim przypadku nic tu nie wpisujemy. Natomiast jeśli otrzymaliśmy co najmniej dwa formularze PIT-11 (np. w sytuacji świadczenia pracy dla kilku pracodawców), wtedy należy nanieść odpowiednie wartości — jak je wyliczyć podpowiada tekst pod ikonką "Tak" (po jej wybraniu).

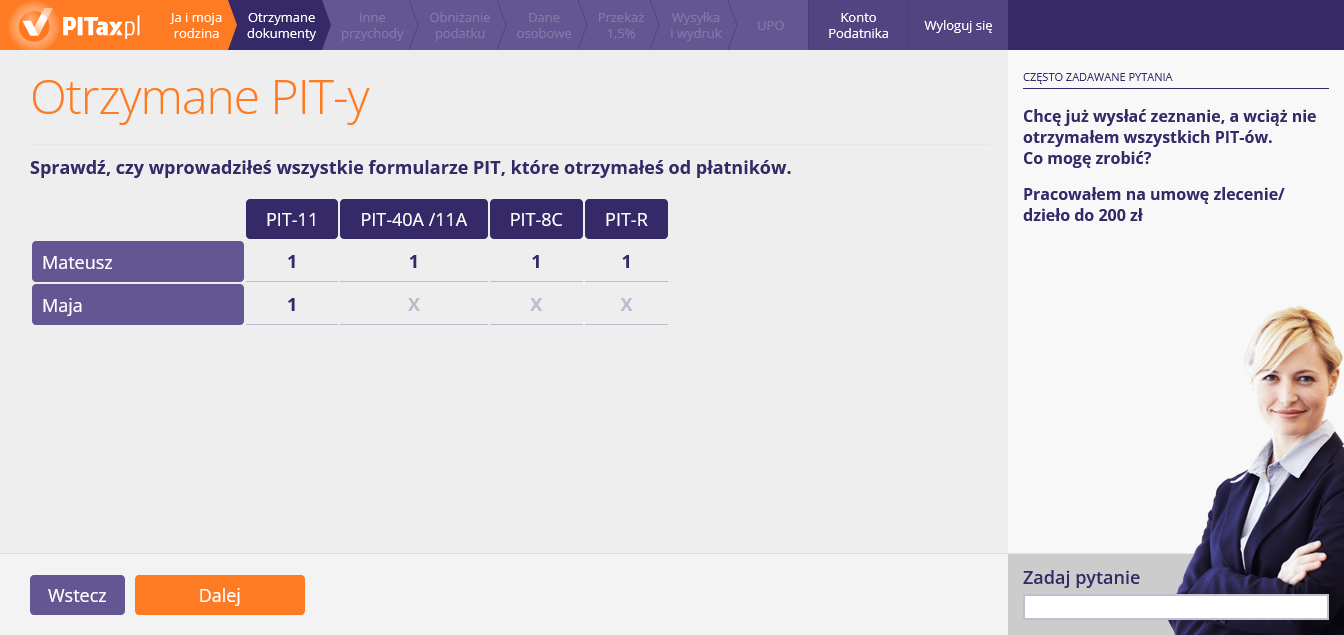

14. Otrzymane PIT-y

Na tym ekranie możemy sprawdzić, jakie PIT-y uzupełniliśmy już w kreatorze PITax.pl.

Płatnicy podatku (pracodawcy, zleceniodawcy, ZUS, KRUS, biura maklerskie itp.) mają obowiązek dostarczyć Ci PIT-11, PIT-8C, PIT-40A czy PIT-11A do końca lutego. Rodzaj przekazywanego formularza zależy od rodzaju osiągniętych przez Ciebie dochodów.

W sytuacji, gdy przed początkiem marca nie otrzymałeś jednego z wyżej wymienionych formularzy, w pierwszej kolejności zalecane jest upomnienie się u wystawiającego o doręczenie żądanego druku — możesz to zrobić w dowolnie wybranej przez Ciebie formie. Jeśli w dalszym ciągu nie dysponujesz informacjami z jednego z wymaganych PIT-ów, musisz uzupełnić swoje zeznanie podatkowe na podstawie posiadanych przez Ciebie dodatkowych dokumentów. W takim przypadku powinieneś wesprzeć się np. umową o pracę, paskiem wynagrodzeń czy drukiem ZUS RMUA itp.

Gdy umowa z osobą niebędącą pracownikiem opiewa na kwotę niższą niż 200 zł brutto, to nie stosujemy tu kosztów uzyskania przychodu ani nie dostajemy PIT-11. Tego dochodu nie wykazujemy w zeznaniu rocznym.

Jeżeli umowa zlecenia lub o dzieło jest zawierana ze swoim pracodawcą, to zryczałtowana stawka podatku nie ma zastosowania — dochód opodatkowany jest na zasadach ogólnych według skali podatkowej (12% i 32%). A dochód taki wykazujemy w rocznym Picie (wraz z kosztami uzyskania przychodu) — nawet jeśli kwota wynikająca z umowy jest niższa niż 200 zł.

Podobnie jest w przypadku, gdy wynagrodzenie w umowie nie jest wyrażone kwotowo (np. ustala stawki za godzinę). Limit 200 zł dotyczy jednej umowy. Kwoty umów zawartych w roku nie sumują się. Ważna jest kwota, na jaką opiewa cała pojedyncza umowa, nie ma znaczenia wysokość miesięcznych wypłat.

Po więcej informacji na temat rozliczania umów zlecenia do kwoty 200 zł zapraszamy do artykułu: Umowa zlecenie/dzieło.

15. Dodaj inne przychody

Na przedstawionym ekranie możemy za pośrednictwem przycisku "plus" dodać inne przychody. Z innymi przychodami mamy do czynienia rozliczając się na deklaracjach: PIT-36, PIT-28, PIT-36L, PIT-38 lub PIT-39. Pod każdym z PIT-ów możemy przeczytać jakie przychody należy w nim rozliczyć.

Deklaracjami podatkowymi służącymi do rozliczenia wspólnego przez małżonków lub osobę samotnie wychowującą dziecko są PIT-36 i PIT-37. Jeśli Twój współmałżonek powinien złożyć dodatkowo PIT-28, PIT-36L, PIT-38 lub PIT-39, może to zrobić wyłącznie składając odrębne zeznanie roczne (rozliczenie indywidualne).

Proszę wybrać ikonkę ze znakiem plusa (+). A następnie z dostępnych opcji wybrać odpowiedni PIT (PIT-28, PIT-36, PIT-36L, PIT-38 lub PIT-39). Po najechaniu myszką na dany PIT, pod nim wyświetli się tekst, jakie przychody są w nim ujmowane.

Gdy już klikniemy w PIT, który nas interesuje, należy go zatwierdzić poprzez użycie przycisku "dodaj" znajdującego się w dolnym, lewym rogu ramki.

PIT-28 zasadniczo przeznaczony jest do rozliczenia przychodów osiąganych z:

- działalności gospodarczej opodatkowanej ryczałtem (zarówno dla osób będących wspólnikami, jak i dla osób prowadzących działalność na własne nazwisko),

- najmu prywatnego opodatkowanego stawką 8,5% i 12,5%.

Rozliczając się na PIT-28 możemy rozliczyć większość ulg charakterystycznych dla zasad ogólnych, z wyjątkiem jednak ulgi na dzieci czy ulgi na nowe technologie. Gdy razem z PIT-28 wypełniamy PIT-36 lub PIT-37, to na PIT-36 lub na PIT-37 zachowana pozostaje ulga na dziecko.

Złożenie PIT-28 z tytułu prowadzenia działalności gospodarczej wyklucza nas z możliwości rozliczenia się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko. Z taką sytuacją nie będziemy mieli do czynienia w sytuacji, gdy na PIT-28 rozliczamy tylko i wyłącznie najem prywatny. Wówczas na PIT-37 czy na PIT-36 możemy rozliczyć się ze współmałżonkiem lub jako osoba samotnie wychowująca dziecko.

Aby móc opodatkować się ryczałtem należy zgłosić wybór tej formy opodatkowania:

- do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód w danym roku podatkowym,

- nie później niż przed końcem roku podatkowego — dotyczy to sytuacji, w których pierwszy przychód został osiągnięty w grudniu.

Jeżeli w kolejnych latach chcemy pozostać na ryczałcie, to nie musimy dopełniać ww. formalności każdego roku. Inaczej sytuacja przedstawia się w momencie jeśli chcielibyśmy zmienić formę opodatkowania (np. na zasady ogólne lub podatek liniowy). W takim wypadku jesteśmy zobowiązani do powiadomienia o tym fakcie właściwy urząd skarbowy - w formie pisemnego oświadczenia. Należy tego dokonać nie później niż 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód.

Jeżeli będziemy kontynuować działalność, zaś w przyszłym roku będziemy chcieli wybrać ryczałt lub pozostać na ryczałcie, to możemy to zrobić jeżeli w bieżącym roku uzyskaliśmy przychody w wysokości nieprzekraczającej równowartości 2 000 000 euro.

Jeśli w trakcie roku nasze przychody przekroczą równowartość 2 000 000 euro, to w danym roku nie utracimy prawa do ryczałtu. Opodatkowanie daną formą przysługuje na cały rok i w trakcie roku nie można jej zmienić.

PIT-36 przeznaczony jest do rozliczenia dochodów z:

- działalności gospodarczej opodatkowanej wedle stawek 12% oraz 32%,

- zysków małoletnich dzieci,

- zagranicy,

- odpłatnego zbycia rzeczy — gdy od dnia jej nabycia nie minęło pół roku,

- działów specjalnych produkcji rolnej opodatkowanej stawką 12% oraz 32%,

- działalności nierejestrowanej.

Gdy uzyskaliśmy którykolwiek z powyższych dochodów to jesteśmy zobowiązani do ich ujęcia na druku PIT-36. Jeśli oprócz wyżej wymienionych pozycji posiadamy również dochody z pracy, stypendium czy rent bądź emerytur to również powinniśmy złożyć PIT-36, nie zaś PIT-36 oraz PIT-37. Składając wskazany formularz możemy skorzystać z uprawnienia do rozliczenia się wspólnie z małżonkiem lub jako osoba samotnie wychowująca dziecko — są to formy korzystniejsze niż rozliczenie indywidualne.

Składając PIT-36 możesz odliczyć wszelkie przysługujące Ci ulgi (np. odliczenie darowizn, wydatki na rehabilitację, wydatki na Internet, ulgę na dzieci, ulgą zagraniczną, wydatki mieszkaniowe itp.).

PIT-36L przeznaczony jest do rozliczenia dochodów z:

- działalności gospodarczej opodatkowanej liniową stawką 19%,

- działów specjalnych produkcji rolnej opodatkowanych liniową stawką 19%.

Rozliczenie dochodów na PIT-36L wyklucza możliwość rozliczenia się z małżonkiem oraz jako osoba samotnie wychowująca dziecko. Ulgi, które możemy odliczyć to np. wpłaty na IKZE oraz z tytułu osiągania dochodów za granicą.

Aby podlegać liniowej formie opodatkowania należy to zgłosić:

- do 20 stycznia danego roku — naczelnikowi urzędu skarbowego,

- nie później niż w dniu uzyskania pierwszego przychodu — naczelnikowi urzędu skarbowego, gdy wyboru opodatkowania nie dokonaliśmy we wpisie do CEIDG.

Jeżeli w kolejnych latach chcemy pozostać na stawce liniowej, to nie musimy już składać oświadczeń co roku. Natomiast, jeśli chcielibyśmy zmienić formę opodatkowania (np. na zasady ogólne lub na podatek ryczałtowy), to do 20 dnia miesiąca następującego po miesiącu, w którym osiągnęliśmy przychód musimy powiadomić o tym właściwy urząd skarbowy — w formie pisemnego oświadczenia.

PIT-38 przeznaczony jest do rozliczenia dochodów z:

- odpłatnego zbycia papierów wartościowych,

- odpłatnego zbycia pożyczonych papierów wartościowych,

- odpłatnego zbycia pochodnych instrumentów finansowych (np. opcje na akcje) oraz realizacji praw z nich wynikających,

- odpłatnego zbycia udziałów w spółkach mających osobowość prawną,

- objęcia udziałów w spółkach mających osobowość prawną,

- odpłatnego zbycia walut wirtualnych (tzw. kryptowalut).

W PIT-38 wykazujemy dochody z giełdy, czy z kapitałów pieniężnych. Wypełniając PIT-38 opieramy się na danych z PIT-8C. Ulgi jakie możemy rozliczyć w PIT-38 to:

- ulga "zagraniczna" — gdy dochody z giełdy uzyskiwaliśmy poza granicami RP,

- straty z lat ubiegłych — gdy w poprzednich latach ponieśliśmy stratę na giełdzie.

PIT-39 przeznaczony jest do rozliczenia dochodów z:

- odpłatnego zbycia nieruchomości i praw majątkowych.

Opodatkowanie sprzedaży nieruchomości jest naszym obowiązkiem, gdy od końca roku kalendarzowego, w którym nastąpiło jej nabycie/wytworzenie, do dnia sprzedaży nie minęło 5 lat. Gdy od końca roku kalendarzowego nabycia/wytworzenia do dnia sprzedaży minęło 5 lat - to jesteśmy zwolnieni z rozliczenia tych dochodów. Sprzedaż nieruchomości jest również zwolniona z podatku, gdy przychód z jej sprzedaży został lub zostanie wydatkowany na własne cele mieszkaniowe - warunkiem zwolnienia jest poniesienie udokumentowanych wydatków na własne cele mieszkaniowe w terminie trzech lat, licząc od końca roku podatkowego, w którym nastąpiło odpłatne zbycie nieruchomości. Dotyczy zarówno wydatków przeszłych (poniesionych przed dniem złożenia zeznania PIT-39), jak i przyszłych (poniesionych po dniu złożenia zeznania PIT-39). Ważne, by wydatki na własne cele mieszkaniowe zostały poniesione nie później niż do końca trzeciego roku podatkowego, licząc od końca roku podatkowego, w którym nastąpiło odpłatne zbycie nieruchomości (np. przy sprzedaży w 2025 r. - do 31 grudnia 2028 r.).

Po więcej informacji na ten temat zapraszamy do artykułu: Sprzedaż nieruchomości.

16. Ulga internetowa

Ekran ten to wybór odliczania ulgi internetowej. Ulga internetowa w obecnym roku obowiązuje jeśli rozliczamy ją po raz pierwszy lub po raz pierwszy rozliczaliśmy ją w roku poprzednim.

Tak, w obecnym roku ulga na Internet wciąż obowiązuje, jednak nie wszyscy mogą ją odliczyć.

Ulga internetowa przysługuje wyłącznie w dwóch kolejno po sobie następujących latach. Można z niej skorzystać wyłącznie wtedy, gdy wskazana preferencja podatkowa nie została przez nas wykorzystana wcześniej. Oznacza to, że prawo do odliczenia ulgi internetowej mają osoby, które w obecnym roku rozliczają ją po raz pierwszy lub po raz pierwszy rozliczały ją w roku poprzednim.

Możemy odliczyć wydatki faktycznie poniesione, jednak nie więcej niż 760 zł w skali roku.

Ulgę na Internet mogą wykorzystać osoby, które odliczają ją po raz pierwszy lub po raz pierwszy odliczały ją w zeszłym roku. Ulga przysługuje tylko w dwóch następujących po sobie kolejno latach. Aby odliczyć ulgę na Internet, powinniśmy rzeczywiście opłacać rachunki za Internet, przy czym dowody wpłaty nie mogą pozostawiać wątpliwości, że to my opłaciliśmy rachunki.

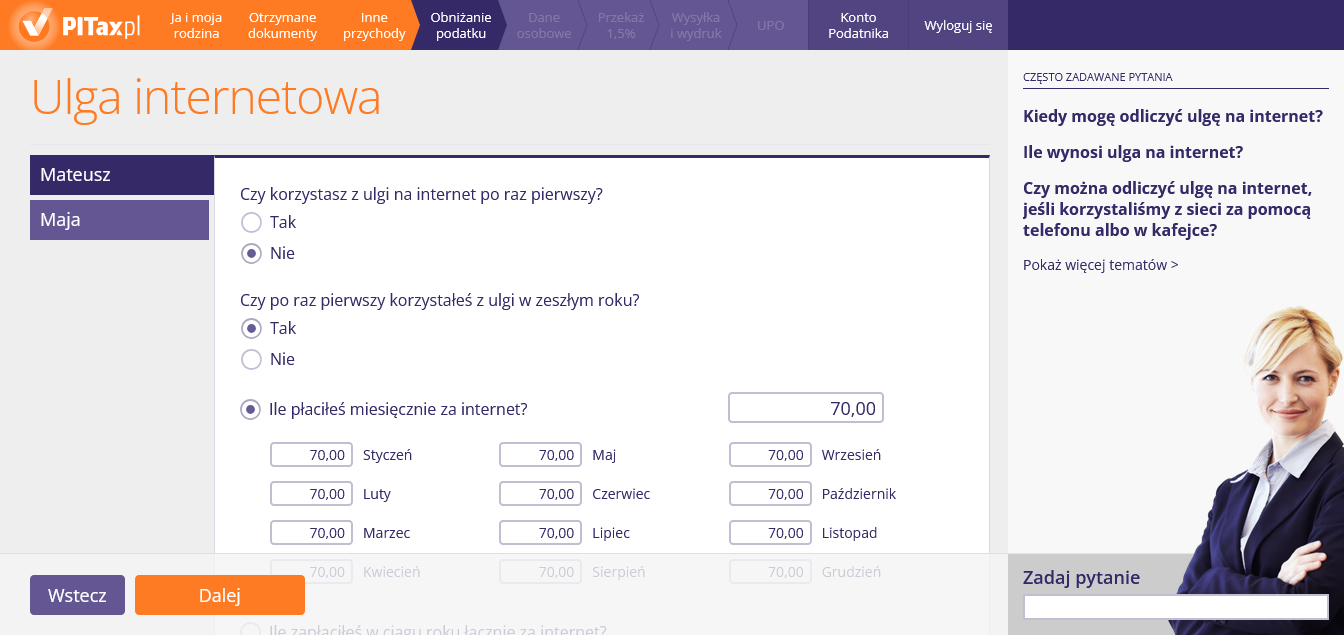

17. Ulga internetowa - szczegóły

Ten ekran służy do wpisania szczegółowych danych dotyczących odliczenia na internet. Wpisujemy tu kwoty poniesione na internet.

Tak, ulgę internetową można odliczyć niezależnie od miejsca lub sposobu dostępu do Internetu. Jeśli posiadamy dokumenty zawierające nasze dane, dane sprzedającego, kwotę i rodzaj usługi, to nic nie stoi na przeszkodzie, aby odliczyć ulgę internetową.

Tak, ale z dokumentu/rachunku musi być wyszczególniona cena za korzystanie z Internetu. Ulga internetowa nie przysługuje na wydatki na modernizację, instalację, naprawę, obsługę techniczną sieci internetowej.

Możemy odliczyć wydatki faktycznie poniesione, jednak nie więcej niż 760 zł w skali roku.

Ulgę na Internet mogą wykorzystać osoby, które odliczają ją po raz pierwszy lub po raz pierwszy odliczały ją w zeszłym roku. Ulga przysługuje tylko w dwóch następujących po sobie kolejno latach. Aby odliczyć ulgę na Internet, powinniśmy rzeczywiście opłacać rachunki za Internet, przy czym dowody wpłaty nie mogą pozostawiać wątpliwości, że to my opłaciliśmy rachunki.

Możesz odliczyć wydatki na internet, z którego korzystasz, zarówno w domu, przez telefon, jak i z kafejki internetowej. Pamiętaj tylko, aby posiadać dokumenty potwierdzające poniesienie przez Ciebie wydatków. Dokumenty te powinny zawierać w szczególności Twoje dane, dane sprzedającego, kwotę i rodzaj usługi. Jeżeli zakupujesz dostęp do internetu w pakiecie z innymi usługami, to z dokumentu musi wynikać cena za internet. Ulga internetowa nie przysługuje na wydatki na modernizację, instalację, naprawę, obsługę techniczną sieci internetowej.

W razie wspólnego składania PIT przez małżonków, w sytuacji gdy jednemu z partnerów nie przysługuje już prawo do ulgi na Internet, to wskazaną preferencję może uwzględnić małżonek. Jest to dopuszczalne natomiast wtedy, gdy dotychczas jej jeszcze nie rozliczał lub po raz pierwszy dokonał tego rok temu. Również w tym wypadku należy pamiętać, że dla skutecznego skorzystania z ulgi na Internet rachunki powinny być wystawione na rozliczającego ją współmałżonka.

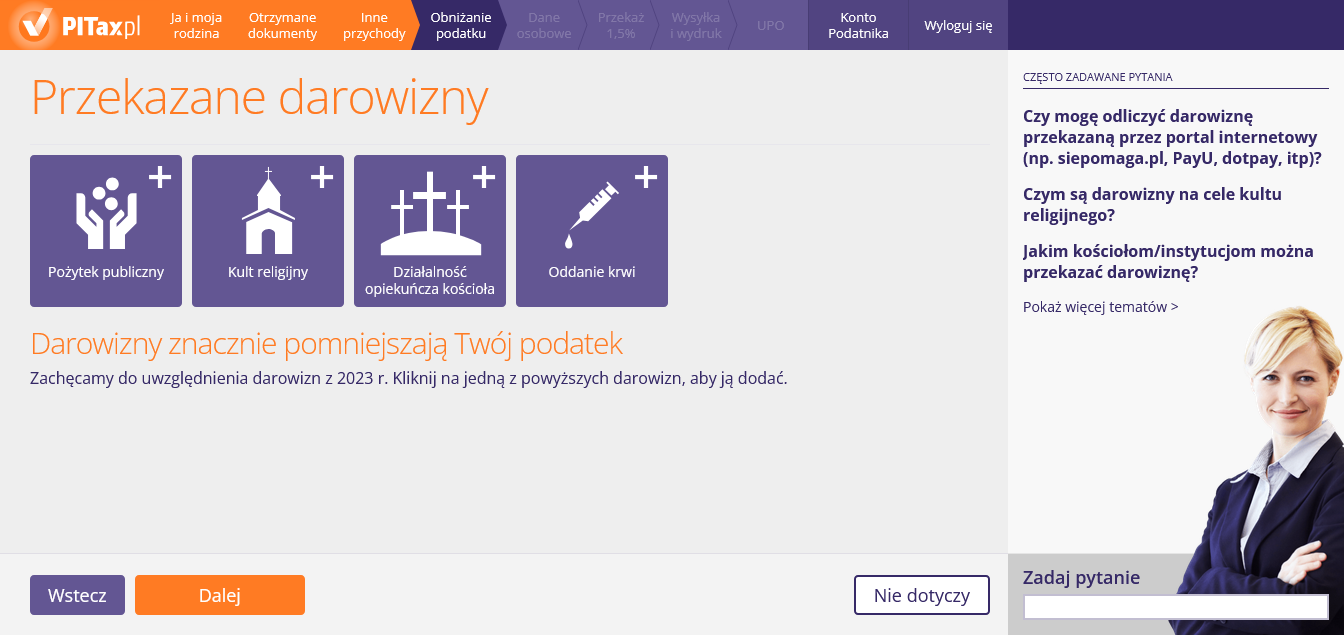

18. Darowizny

Na tym ekranie zaznaczamy rodzaj darowizny, jaką dokonaliśmy w ubiegłym roku. Odliczeniu podlega darowizna dokonana na:

- cele pożytku publicznego,

- cele kultu religijnego,

- działalność charytatywną Kościoła,

- oddaną krew.

Jeśli w ubiegłym roku nie dokonaliśmy żadnej darowizny, należy dany ekran pominąć, klikając "Dalej" lub "Nie dotyczy".

Nasze datki niekoniecznie muszą stanowić finansowe wsparcie. Również możemy odliczyć darowiznę przekazaną zarówno w formie rzeczowej. Co istotne jednak darowizna pieniężna powinna być przekazana w formie bezgotówkowej (np. czekiem, przelewem bankowym).

Podobnie jak w przypadku finansowej metody wsparcia w parze z darowizną niepieniężną powinien iść dowód na obdarowanie z naszej strony. W jego ramach powinny być ujęte dane identyfikujące darczyńcę oraz wartość przekazanej darowizny wraz z oświadczeniem obdarowanego o jej przyjęciu.

Tak — jeśli jesteśmy w stanie wykazać wysokość poniesionego przez nas wydatku (posiadamy dowód wpłaty, e-mail z kwotą oraz danymi organizacji, itp.) oraz adresata wpłaty, to możemy odliczyć darowiznę. Darowizna musi być przekazana na cele pożytku publicznego (nie zawsze musi to być Organizacja Pożytku Publicznego), na cele charytatywno-opiekuńcze kościoła lub na cele kultu religijnego.

Darowizny na cele kultu religijnego stanowią datki przeznaczone na kościół (np. na wyposażenie świątyni, pomoc w budowie, rozbudowę kościoła czy przykładowo na zakup obrazu, dofinansowanie budowy lub przekazanie kościołowi elementów do jego wnętrza). Darowizna musi być udokumentowana dowodem wpłaty na rachunek bankowy obdarowanego. Niekoniecznie musi być to darowizna pieniężna.

Darowizny na cele kultu religijnego można przekazywać nie tylko kościołom, ale i podmiotom, które w zakresie swojej działalności organizują prace ewangelizacyjne, rozpowszechniają chrześcijaństwo.

Jeśli odpowiednia instytucja (która realizuje cele pożytku publicznego) zawiera w swoim statucie cele zadań publicznych takie jak działalność chrześcijańsko-charytatywna, organizacja pomocy humanitarnej, nauka i inne oraz cele kultu religijnego jak praca ewangelizacyjna, tłumaczenie Pisma Świętego w różnych krajach świata, współpraca z kościołami i organizacjami chrześcijańskimi itd., a ponadto dokonano wpłat darowizn na cele kultu religijnego to można takie wydatki odliczyć jako darowizny na cele kultu religijnego.

Darowiznę można przekazać Kościelnym osobom prawnym, czyli: metropoliom, archidiecezjom, diecezjom, parafiom, kościołom, Caritas Polska, Caritas diecezji, papieskim dziełom misyjnym oraz administraturom apostolskim, które realizują działalność charytatywno-opiekuńczą.

Darowiznę na cele kultu religijnego niekoniecznie trzeba przekazać kościołowi katolickiemu. Nasz datek może dotyczyć również instytucji podległych innym wyznaniom jak np. Autokefalicznemu Kościołowi Prawosławnemu, Kościołowi Adwentystów, Ewangeliczno-Augsburskiemu, Starokatolickiemu Kościołowi Mariawitów. Istotne natomiast jest, aby darowizna była przekazana na działalność charytatywno-opiekuńczą danego kościoła (np. pomoc bezdomnym, ubogim, sierotom).

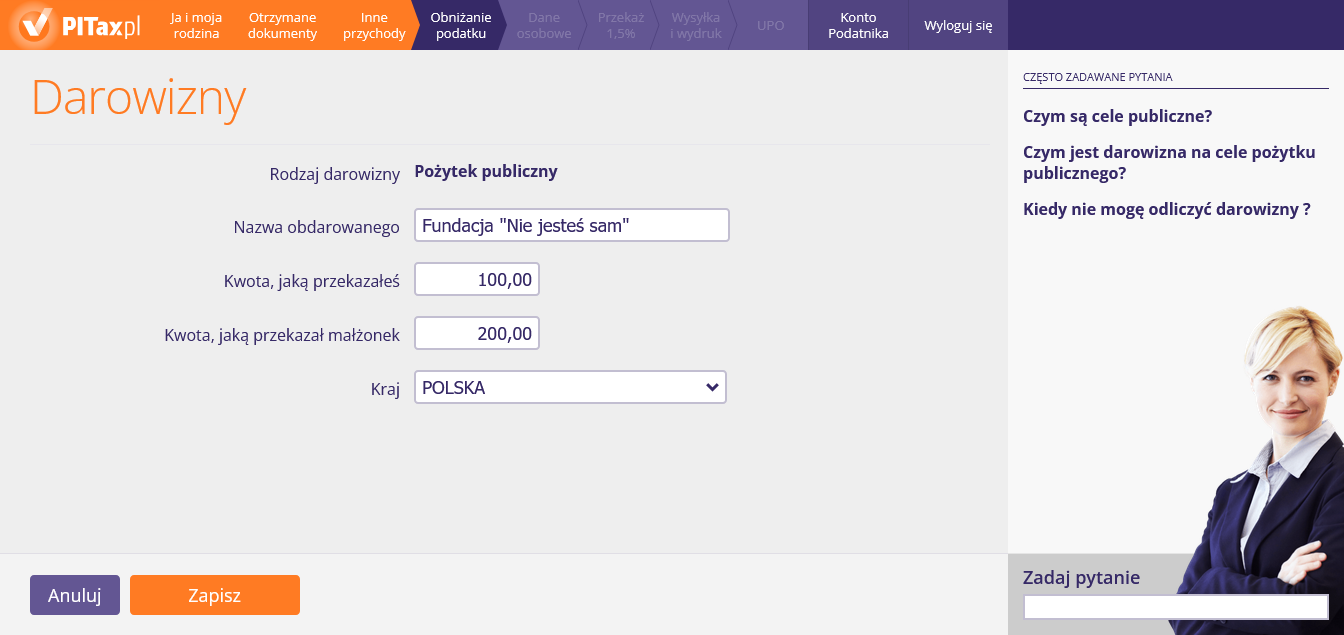

19. Darowizna na pozytek publiczny

Na tym ekranie należy wpisać szczegóły darowizny przekazanej na cele pożytku publicznego: przekazaną kwotę oraz nazwę obdarowanego.

Najczęściej darowizna na cele pożytku publicznego jest przekazywana podmiotom mającym status Organizacji Pożytku Publicznego (OPP). Aby uznać dany datek jako poniesiony w związku z realizacją celu publicznego, nie musi on być przekazany wyłącznie OPP, należy natomiast pamiętać, że podmiot, na rzecz którego realizowana jest darowizna musi realizować cele pożytku publicznego określone w ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i wolontariacie.

Darowiznę można przekazać organizacjom pożytku publicznego, stowarzyszeniom jednostek samorządu terytorialnego, kościołom, organizacjom kościelnym, spółdzielniom socjalnym, fundacjom, stowarzyszeniom (gdy nie działają w celu osiągnięcia zysku) na cele zadań publicznych.

Celami publicznymi są natomiast działania należące do sfery zadań publicznych, a ich katalog został sprecyzowany jako:

- pomoc społeczna, w tym pomoc rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywanie szans tych rodzin i osób;

- zapewnienie zorganizowanej opieki byłym żołnierzom zawodowym, którzy uzyskali uprawnienie do emerytury wojskowej lub wojskowej renty inwalidzkiej, inwalidom wojennym i wojskowym oraz kombatantom;

- działalność charytatywna;

- podtrzymywanie tradycji narodowej, pielęgnowanie polskości oraz rozwój świadomości narodowej, obywatelskiej i kulturowej;

- działalność na rzecz mniejszości narodowych;

- ochrona i promocja zdrowia;

- działanie na rzecz osób niepełnosprawnych;

- promocja zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem z pracy;

- upowszechnianie i ochrona praw kobiet oraz działalność na rzecz równych praw kobiet i mężczyzn;

- działalność wspomagająca rozwój gospodarczy, w tym rozwój przedsiębiorczości;

- działalność wspomagająca rozwój wspólnot i społeczności lokalnych;

- nauka, edukacja, oświata i wychowanie;

- krajoznawstwo oraz wypoczynek dzieci i młodzieży;

- kultura, sztuka, ochrona dóbr kultury i tradycji;

- upowszechnianie kultury fizycznej i sportu;

- ekologia i ochrona zwierząt oraz ochrona dziedzictwa przyrodniczego;

- porządek i bezpieczeństwo publiczne oraz przeciwdziałanie patologiom społecznym;

- upowszechnianie wiedzy i umiejętności na rzecz obronności państwa;

- upowszechnianie i ochrona wolności i praw człowieka oraz swobód obywatelskich, a także działania wspomagające rozwój demokracji;

- ratownictwo i ochrona ludności;

- pomoc ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych w kraju i za granicą;

- upowszechnianie i ochrona praw konsumentów;

- działania na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami;

- promocja i organizacja wolontariatu;

- działalność wspomagająca technicznie, szkoleniowo, informacyjnie lub finansowo organizacje pożytku publicznego, w zakresie określonym wyżej.

Cele publiczne należą do tzw. sfery zadań publicznych. Są one określone w ustawie o działalności pożytku publicznego i wolontariacie. Należą do nich:

- pomoc społeczna, w tym pomoc rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywanie szans tych rodzin i osób;

- zapewnienie zorganizowanej opieki byłym żołnierzom zawodowym, którzy uzyskali uprawnienie do emerytury wojskowej lub wojskowej renty inwalidzkiej, inwalidom wojennym i wojskowym oraz kombatantom;

- działalność charytatywna;

- podtrzymywanie tradycji narodowej, pielęgnowanie polskości oraz rozwój świadomości narodowej, obywatelskiej i kulturowej;

- działalność na rzecz mniejszości narodowych;

- ochrona i promocja zdrowia;

- działanie na rzecz osób niepełnosprawnych;

- promocja zatrudnienia i aktywizacji zawodowej osób pozostających bez pracy i zagrożonych zwolnieniem z pracy;

- upowszechnianie i ochrona praw kobiet oraz działalność na rzecz równych praw kobiet i mężczyzn;

- działalność wspomagająca rozwój gospodarczy, w tym rozwój przedsiębiorczości;

- działalność wspomagająca rozwój wspólnot i społeczności lokalnych;

- nauka, edukacja, oświata i wychowanie;

- krajoznawstwo oraz wypoczynek dzieci i młodzieży;

- kultura, sztuka, ochrona dóbr kultury i tradycji;

- upowszechnianie kultury fizycznej i sportu;

- ekologia i ochrona zwierząt oraz ochrona dziedzictwa przyrodniczego;

- porządek i bezpieczeństwo publiczne oraz przeciwdziałanie patologiom społecznym;

- upowszechnianie wiedzy i umiejętności na rzecz obronności państwa;

- upowszechnianie i ochrona wolności i praw człowieka oraz swobód obywatelskich, a także działania wspomagające rozwój demokracji;

- ratownictwo i ochrona ludności;

- pomoc ofiarom katastrof, klęsk żywiołowych, konfliktów zbrojnych w kraju i za granicą;

- upowszechnianie i ochrona praw konsumentów;

- działania na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami;

- promocja i organizacja wolontariatu;

- działalność wspomagająca technicznie, szkoleniowo, informacyjnie lub finansowo organizacje pożytku publicznego, w zakresie określonym wyżej.

Nie można odliczyć darowizny przekazanej na rzecz:

- partii politycznych i fundacji utworzonych przez te partie;

- związków zawodowych i organizacji pracodawców;

- samorządów zawodowych;

- jednostek zaliczanych do sektora finansów publicznych – w tym fundacji, których jedynym fundatorem jest Skarb Państwa lub jednostka samorządu terytorialnego, chyba że przepisy odrębne stanowią inaczej albo majątek tej fundacji nie jest w całości mieniem państwowym, mieniem komunalnym lub mieniem pochodzącym z finansowania środkami publicznymi w rozumieniu ustawy o finansach publicznych lub fundacja prowadzi działalność statutową w zakresie nauki, w szczególności na rzecz nauki;

- spółek działających na podstawie przepisów o kulturze fizycznej;

- osobom fizycznym;

- osobom prawnym oraz jednostkom organizacyjnym niemającym osobowości prawnej, prowadzących działalność gospodarczą polegającą na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5%, oraz wyrobów z metali szlachetnych albo z udziałem tych metali, lub handlu tymi wyrobami.

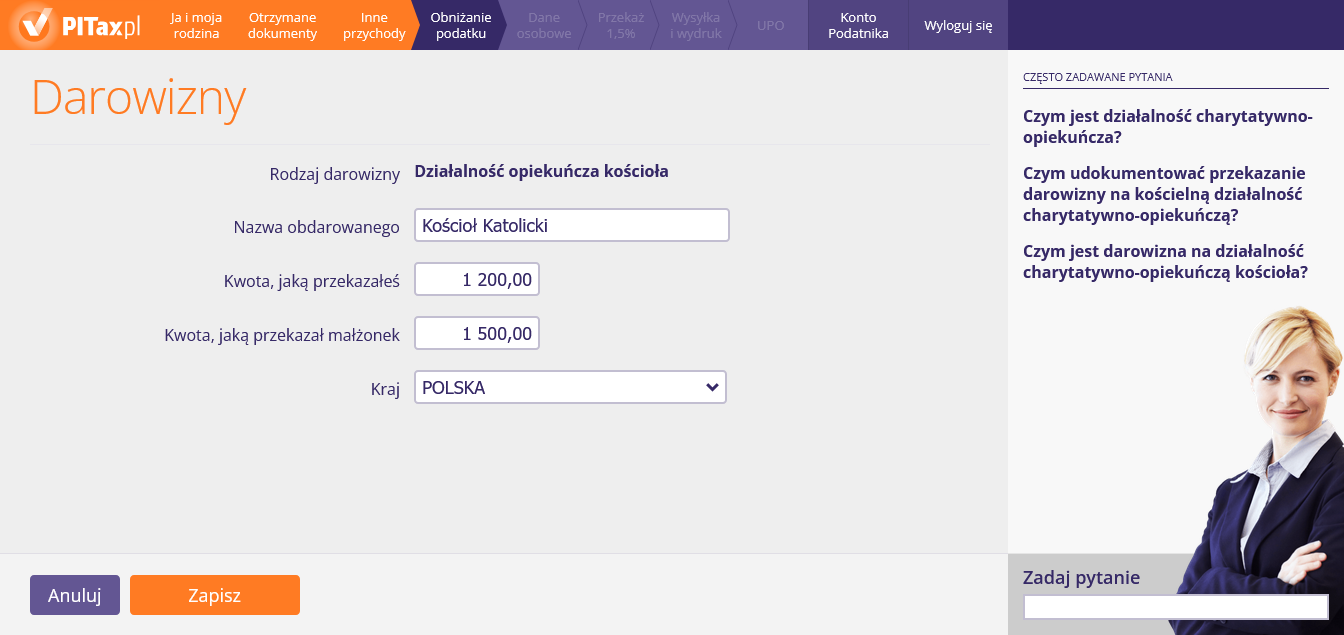

20. Darowizna na działalność charytatywną Kościoła

Na tym ekranie należy wpisać szczegóły darowizny przekazanej na charytatywną działalność Kościoła: przekazaną kwotę oraz nazwę obdarowanego.

Należy odróżnić darowiznę na cele kultu religijnego od datku przekazanego na działalność charytatywno-opiekuńczą kościoła i kościelnych osób prawnych. W drugim z wymienionych przypadków, ulga na darowiznę nie jest obarczona jakimkolwiek limitem odliczenia, jak w przypadku pozostałych darowizn. Szczególne warunki preferencji podatkowej mają zastosowanie wyłącznie do darowizn kościelnych przekazanych:

- kościołowi katolickiemu,

- Polskiemu Autokefalicznemu Kościołowi Prawosławnemu,

- Kościołowi Adwentystów Dnia Siódmego.

To działalność realizowana przez kościelne osoby prawne (metropolie, archidiecezje, diecezje, parafie, kościoły, Caritas Polska, Caritas diecezji, papieskie dzieła misyjne oraz administratury apostolskie), która ma na celu pomoc innym osobom. To np. kuchnia dla bezdomnych, domy dla najuboższych, wyjazdy dla dzieci, itd.

Działalność charytatywno-opiekuńcza obejmuje w szczególności:

- prowadzenie zakładów dla sierot, starców, osób upośledzonych fizycznie lub umysłowo oraz innych kategorii osób potrzebujących opieki,

- prowadzenie szpitali i innych zakładów leczniczych oraz aptek,

- organizowanie pomocy w zakresie ochrony macierzyństwa,

- organizowanie pomocy sierotom, osobom dotkniętym klęskami żywiołowymi i epidemiami, ofiarom wojennym, znajdującym się w trudnym położeniu materialnym lub zdrowotnym rodzinom i osobom, w tym pozbawionym wolności,

- prowadzenie żłobków, ochronek, burs i schronisk,

- udzielanie pomocy w zapewnianiu wypoczynku dzieciom i młodzieży znajdującym się w potrzebie,

- krzewienie idei pomocy bliźnim i postaw społecznych temu sprzyjających,

- przekazywanie za granicę pomocy ofiarom klęsk żywiołowych i osobom znajdującym się w szczególnej potrzebie.

W przypadku przekazania darowizn dla kościelnych osób prawnych na działalność charytatywno-opiekuńczą należy posiadać dokumenty potwierdzające:

- przekazanie darowizny,

- pokwitowanie otrzymania darowizny,

- sprawozdanie o przeznaczeniu darowizny na działalność charytatywno-opiekuńczą,

- dowód wpłaty na rachunek bankowy obdarowanego.

Pokwitowaniem przekazania i otrzymania darowizny należy dysponować już w chwili składania zeznania rocznego. Nie musi mieć ono szczególnej formy — wystarczy, że będzie zawierało informację dotyczącą wartości przekazanej darowizny, dane dotyczące darczyńcy i obdarowanego.

Sprawozdanie obdarowanego z wykonania darowizny, czyli ze sposobu wydatkowania przekazanej kwoty na cele charytatywno-opiekuńcze podatnik powinien uzyskać w ciągu dwóch lat od dnia spełnienia darowizny.

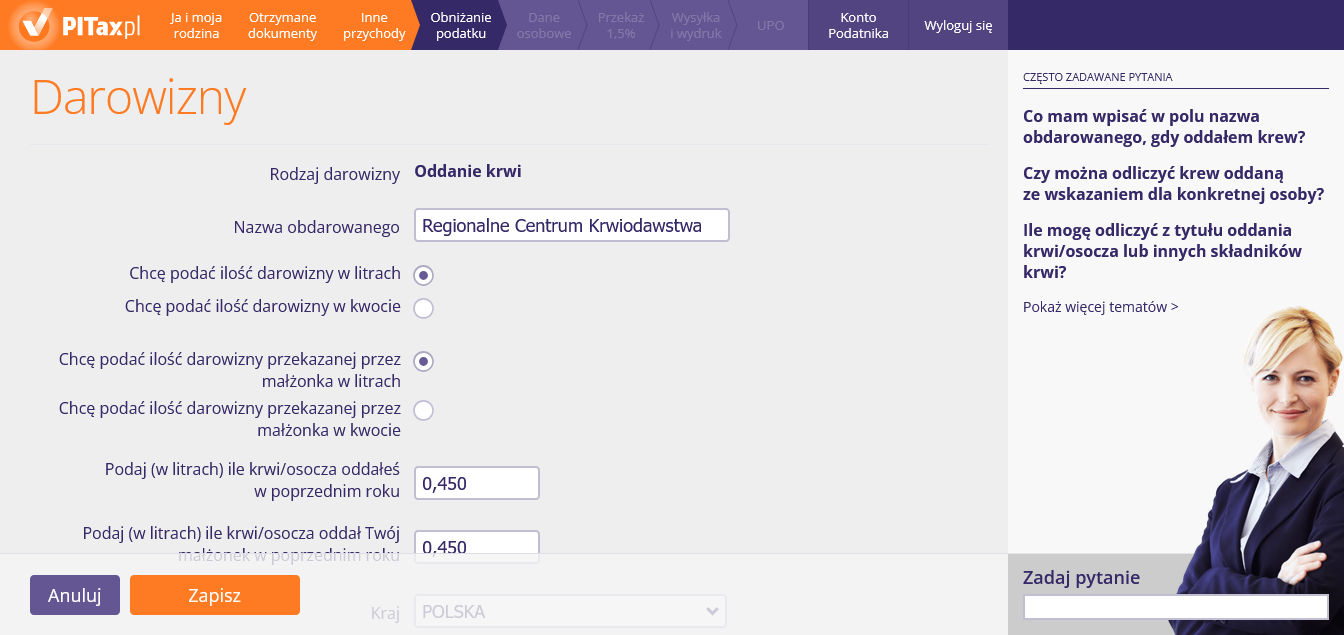

21. Darowizna z tytułu oddania krwi

Na tym ekranie należy wpisać szczegóły dotyczące oddania krwi: ilość oddanej krwi oraz nazwę jednostki krwiodawstwa.

Proszę wpisać nazwę stacji krwiodawstwa, w której lub dla której oddano krew lub jej składniki.

Tak. Z ulgi z tytułu oddania krwi może skorzystać również osoba, która oddała krew w stacji krwiodawstwa ze wskazaniem dla konkretnej osoby.

Należy posiadać zaświadczenie ze stacji krwiodawstwa o ilości oddanej krwi lub jej składników. Zaświadczenia tego nie należy dołączać do zeznania, ale należy je przechowywać przez 5 lat.

Wartość oddanej krwi/osocza, wyrażoną w litrach, należy pomnożyć przez 130. Jeśli oddaliśmy 0,450 l, to możemy odliczyć 58,50 zł. Kwota darowizny (wraz z darowizną na cele pożytku publicznego oraz kultu religijnego) nie może przekroczyć 6% dochodu.

Uwaga! System automatycznie uwzględni limit podatkowy obowiązujący w tegorocznym rozliczeniu PIT.

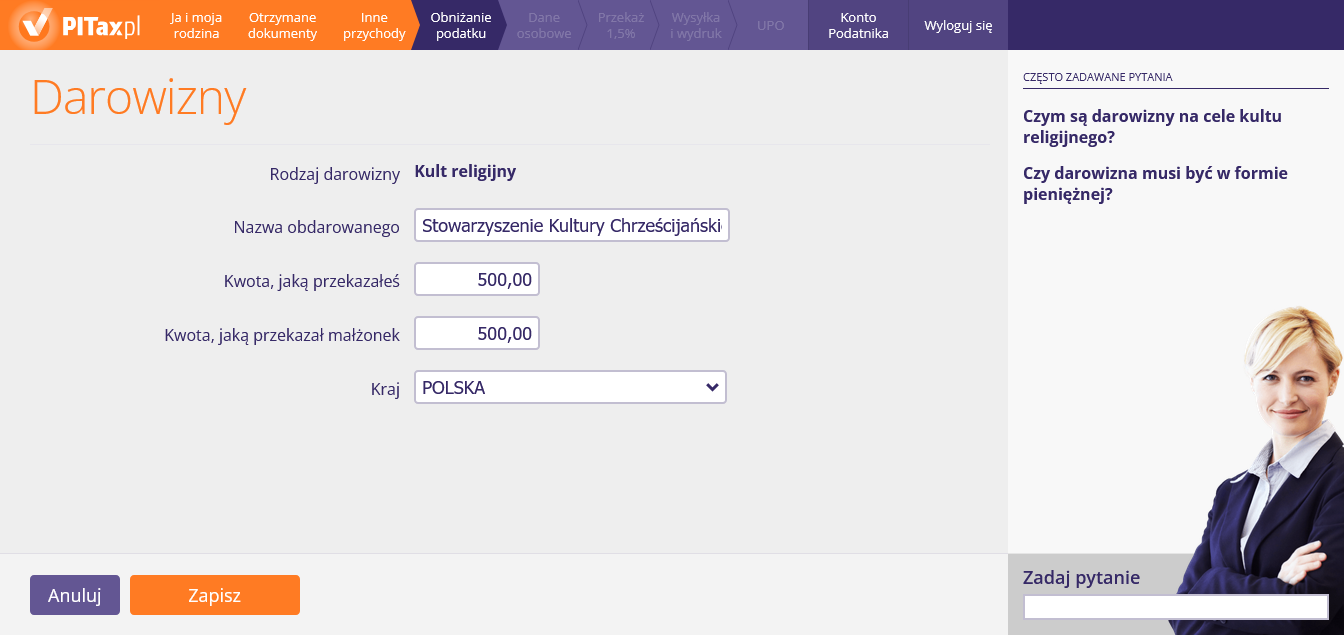

22. Darowizna na kult religijny

Na tym ekranie należy wpisać szczegóły darowizny przekazanej na cele kultu religijnego: przekazaną kwotę oraz nazwę obdarowanego.

Nasze datki niekoniecznie muszą stanowić finansowe wsparcie. Również możemy odliczyć darowiznę przekazaną zarówno w formie rzeczowej. Co istotne jednak darowizna pieniężna powinna być przekazana w formie bezgotówkowej (np. czekiem, przelewem bankowym).

Podobnie jak w przypadku finansowej metody wsparcia w parze z darowizną niepieniężną powinien iść dowód na obdarowanie z naszej strony. W jego ramach powinny być ujęte dane identyfikujące darczyńcę oraz wartość przekazanej darowizny wraz z oświadczeniem obdarowanego o jej przyjęciu.

Darowizny na cele kultu religijnego stanowią datki przeznaczone na kościół (np. na wyposażenie świątyni, pomoc w budowie, rozbudowę kościoła czy przykładowo na zakup obrazu, dofinansowanie budowy lub przekazanie kościołowi elementów do jego wnętrza). Darowizna musi być udokumentowana dowodem wpłaty na rachunek bankowy obdarowanego. Niekoniecznie musi być to darowizna pieniężna.

Darowizny na cele kultu religijnego można przekazywać nie tylko kościołom, ale i podmiotom, które w zakresie swojej działalności organizują prace ewangelizacyjne, rozpowszechniają chrześcijaństwo.

Jeśli odpowiednia instytucja (która realizuje cele pożytku publicznego) zawiera w swoim statucie cele zadań publicznych takie jak działalność chrześcijańsko-charytatywna, organizacja pomocy humanitarnej, nauka i inne oraz cele kultu religijnego jak praca ewangelizacyjna, tłumaczenie Pisma Świętego w różnych krajach świata, współpraca z kościołami i organizacjami chrześcijańskimi itd., a ponadto dokonano wpłat darowizn na cele kultu religijnego to można takie wydatki odliczyć jako darowizny na cele kultu religijnego.

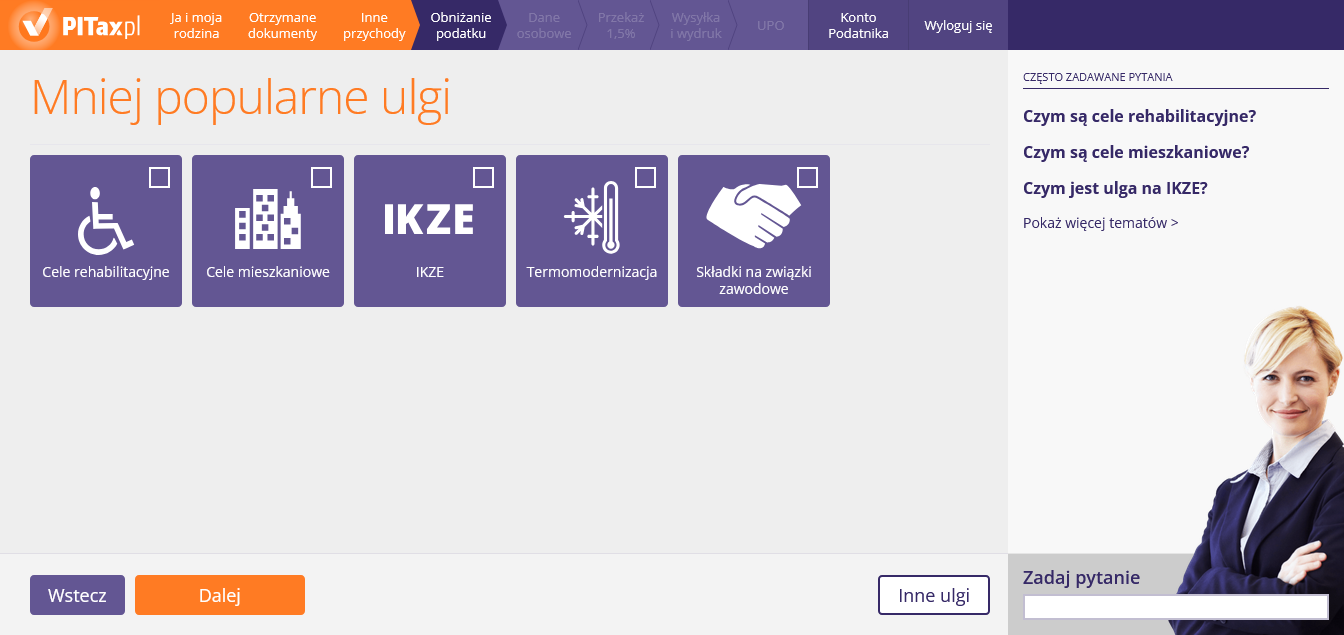

23. Mniej popularne ulgi

Na tym ekranie należy zaznaczyć daną ulgę, jeśli nas dotyczy. Do wyboru są:

- ulga rehabilitacyjna,

- cele mieszkaniowe,

- ulga na IKZE,

- ulga termomodernizacyjna,

- ulga z tytułu opłacania składek na związki zawodowe.

Właściciele domków jednorodzinnych mogą znacząco skorzystać na uldze termomodernizacyjnej. W jej zakres wchodzi ocieplanie domków, jak również wymiana kotłów na paliwa stałe. Ma to zachęcić do likwidacji elementów odpowiedzialnych za smog. Umożliwienie docieplenia domów większej liczbie osób ma spowodować ograniczenie zanieczyszczeń w atmosferze, jak również przynieść korzyści mieszkańcom domów. Ma być ciepło, taniej i ekologicznie.

Uldze termomodernizacyjnej podlegają wydatki związane z realizacją przedsięwzięcia termomodernizacyjnego w tym budynku. Przedsięwzięciem termomodernizacyjnym, w związku z którym przysługuje odliczenie zostało zdefiniowane w ustawie jako:

- ulepszenie prowadzące do zmniejszenia zapotrzebowania na energię grzewczą oraz do podgrzewania wody użytkowej. Ponadto jest to ulepszenie służące do ogrzewania budynków mieszkalnych, budynków zbiorowego zamieszkania oraz budynków stanowiących własność jednostek samorządu terytorialnego służących do wykonywania przez nie zadań publicznych;

- ulepszenie powodujące zmniejszenie strat energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła;

- przedsięwzięciem jest również wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do budynków;

- całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) stanowi dodatkowy instrument oszczędnościowy na okres pobierania świadczenia emerytalnego. Równolegle do środków odkładanych na indywidualnych rachunkach prowadzonych przez Zakład Ubezpieczeń Społecznych, IKZE umożliwia gromadzenie finansów, które podlegają wypłacie po osiągnięciu wieku emerytalnego.

Ulga na IKZE stanowi odliczenie od podstawy opodatkowania. W zależności od przyjętego sposobu rozliczenia z urzędem skarbowym będzie to preferencja podatkowa, której zastosowanie przyczyni się do pomniejszenia wykazanego przez nas przychodu lub dochodu.

Jeśli w rozliczanym roku podatkowym zostały przez Ciebie zgromadzone środki w IKZE, wybierz tę opcję.

Celami mieszkaniowymi uwzględnianymi na tym etapie rozliczenia są odliczenia związane z następującymi wydatkami podatnika:

- nakłady poniesione w związku ze spłatą odsetek od kredytu mieszkaniowego, który został udzielony w okresie od 2002 do 2006 r.;

- nakłady poniesione w związku ze spłatą odsetek od kredytu przyznanego podatnikowi z uwagi na refinansowanie kredytu;

- wydatkami poniesionymi na kontynuację systematycznego gromadzenia oszczędności wyłącznie na jednym rachunku oszczędnościowo-kredytowym i w jednym banku prowadzącym kasę mieszkaniową;

- na spłatę kredytu bankowego lub pożyczki (wraz z odsetkami) z zakładu pracy w latach 1992-1993 na cele mieszkaniowe określone w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych w brzmieniu obowiązującym w tym okresie;

- w latach ubiegłych na cele mieszkaniowe (w tym na remont lub modernizację domu/mieszkania), jeżeli wydatki te do tej pory nie znalazły pokrycia odpowiednio w podstawie opodatkowania lub podatku.

W ramach celów rehabilitacyjnych można zastosować ulgę rehabilitacyjną oraz - mieszczącą się w jej zakresie - ulgę na leki. Możesz skorzystać z wymienionych odliczeń, jeśli jesteś:

- osobą z niepełnosprawnością lub

- osobą mającą na utrzymaniu osobę z niepełnosprawnością (współmałżonka, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, teściów, pasierbów, rodziców, rodzeństwo, ojczyma, macochę, zięciów, synowe), gdy dochód osoby z niepełnosprawnością w rozliczanym roku nie przekroczył kwoty 23 741,88 zł.

Z ulgi mogą skorzystać osoby fizyczne, które przynależą do związku zawodowego i opłacają z tego tytułu składki członkowskie.

Składki członkowskie na związki zawodowe mogą być uiszczane bezpośrednio przez podatnika, jak również mogą być potrącane przez płatnika podatku (np. pracodawcę) z wynagrodzenia. W drugim spośród wymienionych przypadków, powinniśmy zwrócić uwagę na poprawność danych uzupełnionych w ramach otrzymanej informacji PIT-11.

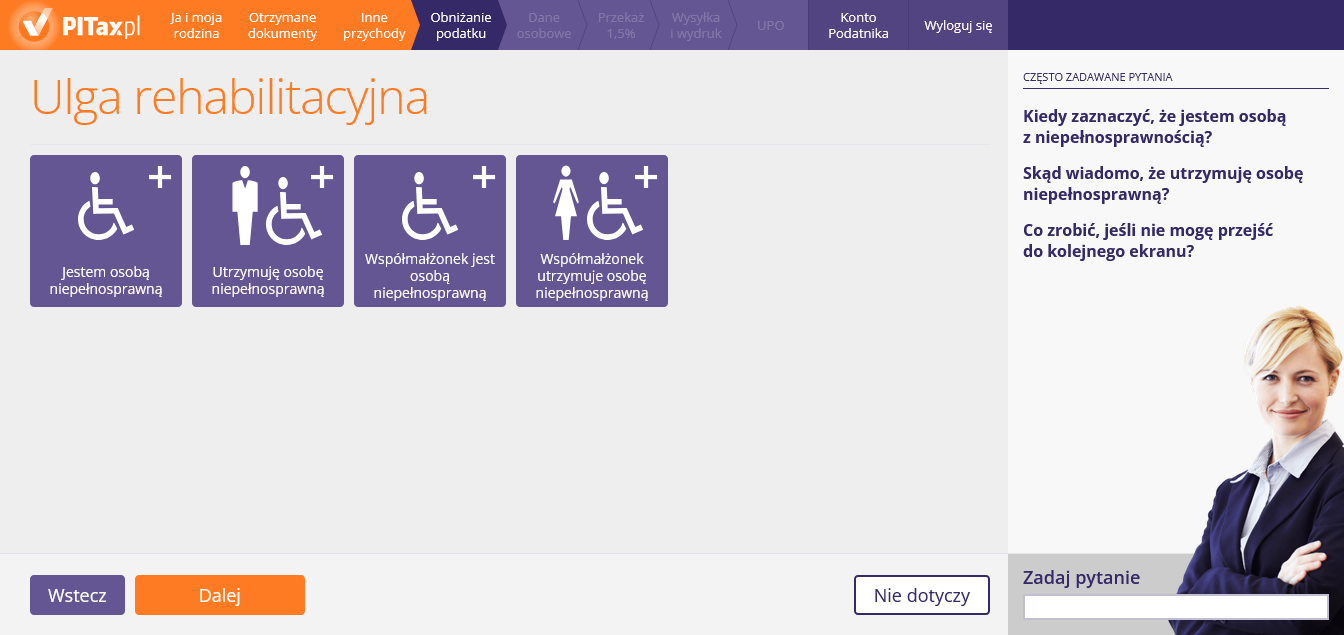

24. Ulga rehabilitacyjna

Na tym ekranie należy wybrać, czy osoba rozliczająca PIT jest osobą niepełnosprawną, czy utrzymuje osobę niepełnosprawną (współmałżonka, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, pasierbów, rodziców, teściów, rodzeństwo, ojczyma, macochę, zięciów i synowę), na którą ponosi wydatki związane z jej niepełnosprawnością.

Proszę wprowadzić szczegóły ulgi naciskając przycisk edytuj lub usunąć dane pole.

Warunkiem odliczenia wydatków na cele rehabilitacyjne jest posiadanie przez osobę, która poniosła wydatek, dokumentów stwierdzających ich poniesienie oraz jednego z niżej wymienionych orzeczeń:

- orzeczenia o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności lub

- decyzji przyznającej rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną lub

- orzeczenia o niepełnosprawności osoby, która nie ukończyła 16. roku życia,

- orzeczenia o niepełnosprawności, wydanego przez właściwy organ na podstawie odrębnych przepisów obowiązujących do dnia 31 sierpnia 1997 r. — a zatem orzeczeń zaliczających do tzw. grup inwalidzkich.

I grupa inwalidzka:

Do tej grupy zalicza się osoby, które są całkowicie niezdolne do pracy oraz do samodzielnej egzystencji, a także osoby, które posiadają znaczny stopień niepełnosprawności.

II grupa inwalidzka:

Do tej grupy zalicza się osoby, które są całkowicie niezdolne do pracy lub posiadają umiarkowany stopień niepełnosprawności. Dokumentów tych nie dołączamy do zeznania, jednak powinniśmy je przechowywać na wypadek ewentualnej kontroli skarbowej.

Dokumentów nie dołączamy do zeznania, jednak powinniśmy je przechowywać na wypadek ewentualnej kontroli skarbowej.

Możemy odliczyć ulgę rehabilitacyjną, jeżeli utrzymujemy osobę niepełnosprawną (współmałżonka, dzieci własne i przysposobione, dzieci obce przyjęte na wychowanie, pasierbów, rodziców, teściów, rodzeństwo, ojczyma, macochę, zięciów i synowe) – jeżeli dochód tej osoby, w rozliczanym roku, nie przekroczył 23 741,88 zł.

Warunkiem odliczenia wydatków na cele rehabilitacyjne jest posiadanie przez nas dokumentów stwierdzających poniesienie wydatków oraz jednego z niżej wymienionych orzeczeń, które powinna mieć osoba niepełnosprawna:

- orzeczenia o zakwalifikowaniu przez organy orzekające do jednego z trzech stopni niepełnosprawności,

- decyzji przyznającej rentę z tytułu całkowitej lub częściowej niezdolności do pracy, rentę szkoleniową albo rentę socjalną,

- orzeczenia o niepełnosprawności osoby, która nie ukończyła 16. roku życia,

- orzeczenia o niepełnosprawności, wydane przez właściwy organ na podstawie odrębnych przepisów obowiązujących do dnia 31 sierpnia 1997 r. - a zatem orzeczeń zaliczających do tzw. grup inwalidzkich.

I grupa inwalidzka:

Do tej grupy zalicza się osoby, które są całkowicie niezdolne do pracy oraz do samodzielnej egzystencji, a także osoby, które posiadają znaczny stopień niepełnosprawności.

II grupa inwalidzka:

Do tej grupy zalicza się osoby, które są całkowicie niezdolne do pracy lub posiadają umiarkowany stopień niepełnosprawności

Dokumentów nie dołączamy do zeznania - jednak powinniśmy je przechowywać na wypadek ewentualnej kontroli skarbowej.

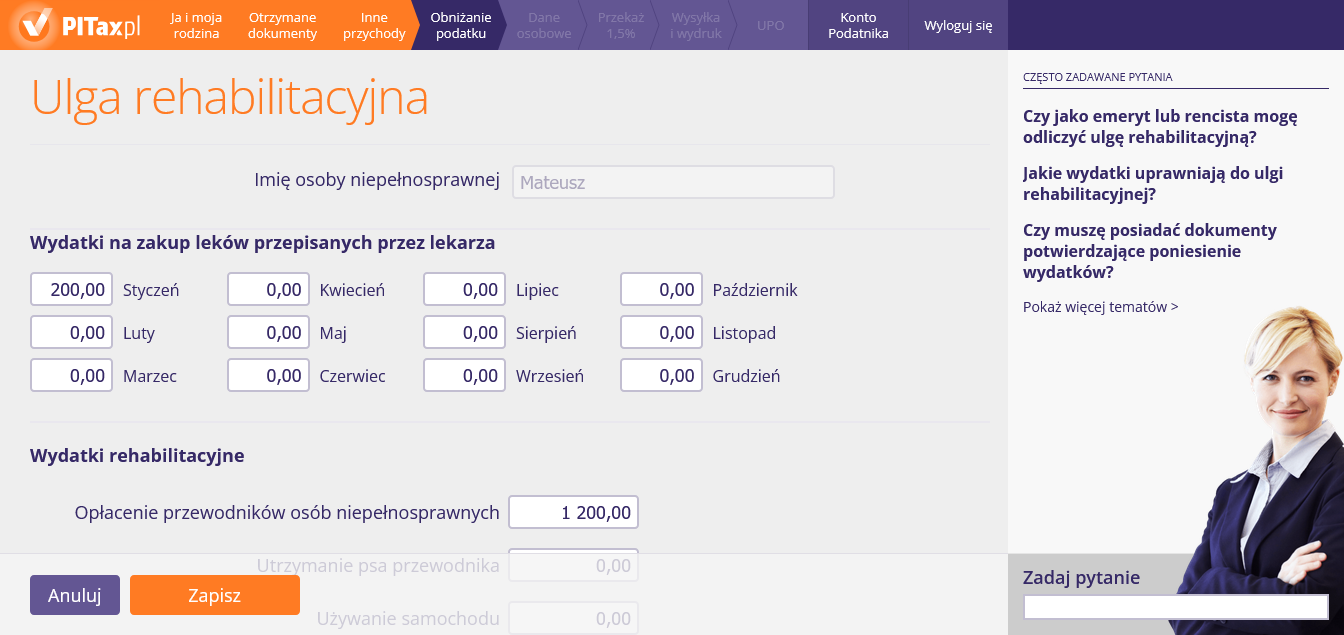

25. Ulga rehabilitacyjna - szczegóły

Na tym ekranie należy wpisać szczegóły wydatków związanych z niepełnopsrawnością. Wpisujemy te wydatki poniesione na leki (te, które miesięcznie przekraczały 100 zł), wydatki poniesione na opłacenie przewodników osób niepełnosprawnych, utrzymanie psa przewodnika, używanie samochodu przez osobę niepełnosprawną oraz inne wydtaki związane z ułatwieniem wykonywania czynności życiowych.

Jeśli jesteśmy osobą niepełnosprawną (lub mamy taką osobę na utrzymaniu), to możemy odliczyć ulgę, pod warunkiem, że ponieśliśmy odpowiednie wydatki. Samo posiadanie statusu emeryta lub rencisty nie jest wystarczające do skorzystania z ulgi rehabilitacyjnej.

Należy wpisać rzeczywiście poniesione wydatki. Program sam wykona wszystkie obliczenia.

Wysokość wydatków potwierdza się na podstawie posiadanych dokumentów (faktury, paragony, dowód wpłaty).

W przypadku wydatków limitowanych (opłacenie przewodników osób, utrzymanie psa asystującego, używanie samochody na dojazdy na konieczne zabiegi rehabilitacyjne) nie jest konieczne posiadanie dokumentów potwierdzających wysokość wydatków. Jednakże na żądanie urzędu należy przedstawić dowody potrzebne do potwierdzenia odliczenia:

- wskazać z imienia i nazwiska osobę, którą opłacono jako przewodnika,

- okazać certyfikat potwierdzający status psa asystującego,

- okazać dokument potwierdzający zlecenie i odbycie niezbędnych zabiegów leczniczych, rehabilitacyjnych.

Są to wydatki ponoszone przez osobę niepełnosprawną lub osobę mającą na utrzymaniu osobę niepełnosprawną. Lista tych wydatków jest zamknięta. Wydatki podlegające odliczeniu w ramach ulgi rehabilitacyjnej można podzielić na nielimitowane, limitowane i poniesione w związku z zakupem leków.

Wydatki nielimitowane — odliczeniu od podstawy opodatkowania podlega całość nakładów poniesionych przez podatnika. Do tej kategorii wydatków zaliczamy:

- wydatki poniesione na adaptację i wyposażenie mieszkań stosownie do potrzeb wynikających z niepełnosprawności,

- wydatki poniesione na przystosowanie pojazdów mechanicznych dla potrzeb niepełnosprawnych,

- wydatki poniesione na zakup i naprawę sprzętu rehabilitacyjnego,

- odpłatny pobyt na turnusie rehabilitacyjnym,

- odpłatny pobyt na leczeniu w zakładzie lecznictwa uzdrowiskowego, pobyt w zakładzie rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz odpłatność za zabiegi rehabilitacyjne,

- opieka pielęgniarska w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób niepełnosprawnych zaliczonych do I grupy inwalidztwa,

- opłacenie tłumacza języka migowego,

- kolonie i obozy dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia,

Ponadto do kategorii wydatków nielimitowanych zaliczamy odpłatny konieczny przewóz na niezbędne zabiegi leczniczo-rehabilitacyjne:

- osoby niepełnosprawnej — karetką transportu sanitarnego,

- osoby niepełnosprawnej zaliczonej do I lub II grupy inwalidztwa oraz dzieci niepełnosprawnych do lat 16. również innymi niż karetka środkami transportu sanitarnego,

- odpłatne przejazdy środkami transportu publicznego związane z pobytem na turnusie rehabilitacyjnym lub w zakładach lecznictwa uzdrowiskowego, zakładach rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych,

na koloniach i obozach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia.

Wydatki limitowane — w przypadku ich poniesienia odliczenie jest limitowane do kwoty 2280 zł podstawy opodatkowania.

Do wydatków limitowanych należą:

- opłacenie przewodników osób niewidomych oraz osób z niepełnosprawnością narządu ruchu,

- utrzymanie przez osoby niewidome oraz osoby z niepełnosprawnością narządu ruchu psa asystującego, tj. odpowiednio wyszkolonego i specjalnie oznaczonego psa,

- używanie samochodu osobowego stanowiącego własność (współwłasność) osoby niepełnosprawnej lub podatnika mającego na utrzymaniu osobę niepełnosprawną na potrzeby związane z koniecznym przewozem na niezbędne zabiegi leczniczo-rehabilitacyjne. Maksymalna kwota odliczenia każdego z wydatków limitowanych wynosi 2280 zł.

Wydatki poniesione na leki — jeśli lekarz specjalista stwierdzi, że osoba niepełnosprawna powinna stosować określone leki stale lub czasowo.

Nie odliczysz wydatków, które zostały już w całości sfinansowane z innych źródeł (np. z PFRON-u, itp.). Gdy Twoje wydatki zostały dofinansowane częściowo, od dochodu możesz odliczyć tę część wydatków, która nie została sfinansowana.

Są to leki, przepisane przez lekarza specjalistę, które powinny być zażywane stale lub czasowo.

Dokument potwierdzający poniesienie tych wydatków powinien zawierać w szczególności: dane identyfikujące kupującego i sprzedającego, rodzaj zakupionego towaru lub usługi oraz kwotę zapłaty.

Dokumentu nie dołączamy do składanego PIT-u — musimy go jednak przechowywać przez 5 lat.

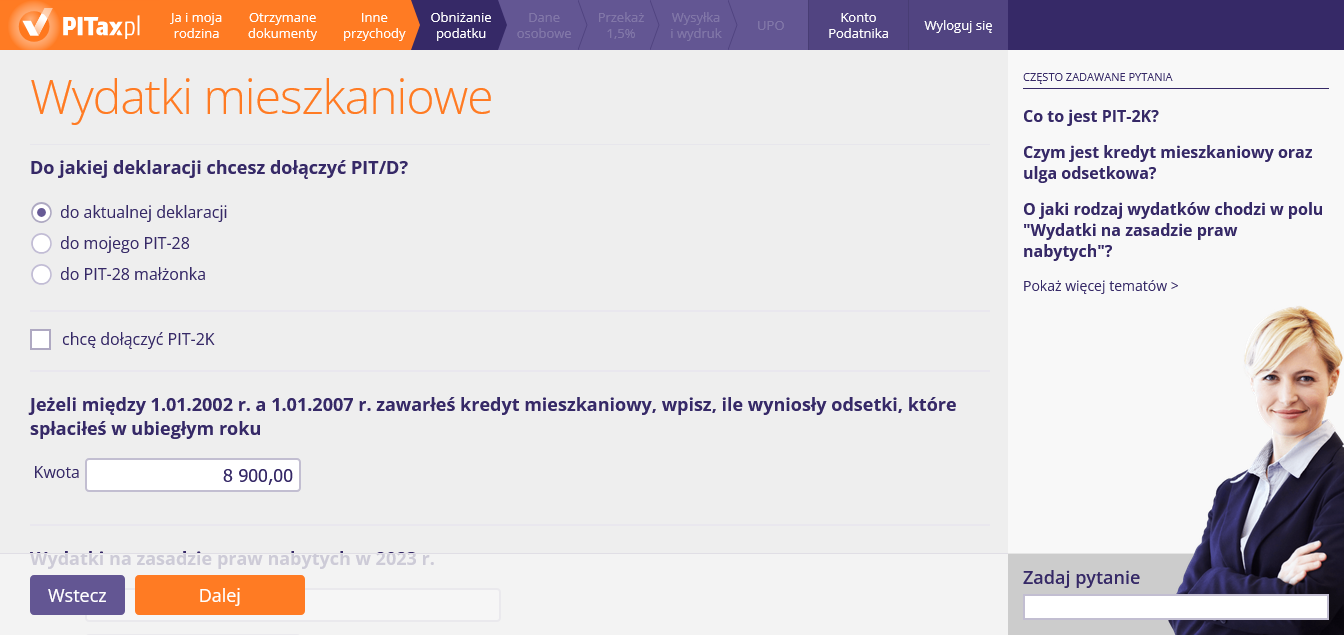

26. Wydatki mieszkaniowe

Na tym ekranie należy wpisać szczegóły dotyczące odliczenia wydatków mieszkaniowych. Na górze ekranu należy zaznaczyć do jakiego PIT chcemy dołączyć PIT-D. Natomiast dolna część ekranu, to pola, w których należy wpisać odliczane kwoty ulgi odsetkowej, ulgi mieszkaniowej, wydatków na zasadzie praw nabytych oraz odliczeń, które nie znalazły pokrycia w dochodzie lub w podatku za lata ubiegłe.

PIT-2K składamy, gdy rozliczamy po raz pierwszy ulgę odsetkową. To oświadczenie o wysokości poniesionych wydatków związanych z inwestycją mieszkaniową. Jest to załącznik do PIT-D. PIT-2K dołączamy do PIT-D tylko w pierwszym roku dokonywania odliczeń z tytułu ulgi odsetkowej. Zawsze składamy jeden PIT-2K: niezależnie od tego, czy rozliczamy się ze współmałżonkiem, czy osobno.

Należy tu wpisać dalszą kwotę odliczeń z tytułu ponoszenia wydatków w ramach ulg mieszkaniowych, które rozliczaliśmy we wcześniejszych latach (obowiązywały w latach poprzednich), natomiast w obecnym roku już nie obowiązują (zob. Odliczenia, które nie znalazły pokrycia w dochodzie/przychodzie). Wpisujemy tu nieodliczoną jeszcze część ulgi. Niewykorzystana kwota ulgi w danym roku (ze względu na zbyt niski dochód lub podatek) przechodzi na lata następne, aż do całkowitego jej rozliczenia.

W to pole należy wpisać niewykorzystaną część ulgi na wynajem (zob. Ulga na wynajem), ulgi kredytowo-pożyczkowej (zob. O jaki rodzaj wydatków chodzi w polu "Wydatki na zasadzie praw nabytych") lub dużej ulgi budowlanej z lat 1992-1996 (zob. Duża ulga budowlana).

Należy tu wpisać dalszą kwotę odliczeń z tytułu ponoszenia wydatków w ramach ulg mieszkaniowych, które rozliczaliśmy we wcześniejszych latach (obowiązywały w latach poprzednich), natomiast w obecnym roku już nie obowiązują (zob. Odliczenia, które nie znalazły pokrycia w dochodzie/przychodzie). Wpisujemy tu nieodliczoną jeszcze część ulgi. Niewykorzystana kwota ulgi w danym roku (ze względu na zbyt niski dochód lub podatek) przechodzi na lata następne, aż do całkowitego jej rozliczenia.

W to pole należy wpisać niewykorzystaną część dużej ulgi budowlanej z lat 1992-1996 (zob. Duża ulga budowlana) lub ulgi remontowo-modernizacyjnej (zob. Ulga remontowo-modernizacyjna).

Ulgę tę mogą odliczyć osoby, które spłacają kredyt mieszkaniowy udzielony im między 1 stycznia 2002 r. a 01 stycznia 2007 r.

Ulga przysługuje na spłatę odsetek od:

- kredytu mieszkaniowego,

- kredytu/pożyczki zaciągniętego na spłatę kredytu mieszkaniowego,

- każdego kolejnego kredytu/pożyczki zaciągniętego na spłatę powyższych kredytów.

Gdy kredyt udzielony na spłatę powyższych zobowiązań stanowi część innego kredytu, wtedy odliczeniu podlegają jedynie odsetki od tej części kredytu, która proporcjonalnie przypada na spłatę kredytów powyżej wymienionych.

Jakie są warunki odliczenia ulgi odsetkowej?

- kredyt mieszkaniowy zaciągnięty w latach 2002-2006 w banku lub w spółdzielczej kasie oszczędnościowo-kredytowej (SKOK),

- inwestycja, na którą zaciągnięto kredyt ma położenie w Polsce,

- inwestycja, na którą zaciągnięto kredyt zakończyła się nie wcześniej niż przed 1.01.2002 r.,

- odsetki zostały faktycznie zapłacone i jest to udokumentowane przez bank lub SKOK.

Jak obliczyć ulgę odsetkową?

Ulga obejmuje odsetki naliczone i zapłacone od dnia 1 stycznia 2001 r. Wcześniejszej spłaty odsetek nie odliczamy. W 2027 odliczamy odsetki naliczone i zapłacone w roku 2026. Ulga przysługuje za odsetki od tej części kredytu, która nie przekracza 374 290 zł (to limit na 2026 r).

Kwotę ulgi do odliczenia obliczymy wg poniższego wzoru:

374 290 * kwota zapłaconych odsetek w danym roku)/wysokość zaciągniętego kredytu.

Limit dotyczy łącznie obojga małżonków. Nawet jeśli rozliczają się indywidualnie (za wyjątkiem małżonków w separacji), to obowiązuje ich jeden limit. Również składają tylko jeden PIT-D.

Ulgi odsetkowej nie można odliczyć, gdy podatnik lub jego małżonek korzystał lub korzysta z odliczeń z tytułu wydatków poniesionych na własne cele mieszkaniowe, przeznaczonych na:

- zakup gruntu lub odpłatne przeniesienie prawa wieczystego użytkowania gruntu pod budowę budynku mieszkalnego,

- budowę budynku mieszkalnego,

- wkład budowlany lub mieszkaniowy do spółdzielni mieszkaniowej,

- zakup nowo wybudowanego budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od gminy albo od osoby, która wybudowała ten budynek w wykonywaniu działalności gospodarczej,

- nadbudowę lub rozbudowę budynku na cele mieszkalne,

- przebudowę strychu, suszarni albo przystosowanie innego pomieszczenia na cele mieszkalne oraz wykończenie lokalu mieszkalnego w nowo wybudowanym budynku mieszkalnym, do dnia zasiedlenia tego lokalu,

- systematyczne gromadzenie oszczędności na rachunku oszczędnościowo-kredytowym w banku prowadzącym kasę mieszkaniową.

Bardziej szczegółowe informacje można znaleźć w publikacji: Ulga odsetkowa

To ulgi, które w obecnym roku już nie obowiązują, ale osoby, które rozpoczęły odpowiednie inwestycje mieszkaniowe oraz rozpoczęły odliczenia w latach obowiązywania ulg mogą wciąż odliczać poniesione w okresie obowiązywania ulg wydatki mieszkaniowe, jeśli jeszcze nie rozliczyły całej ulgi. Do tych ulg zaliczamy:

- ulgę na wynajem (z lat 1992-2001), zob. ulga na wynajem

- dużą ulgę budowlaną (z lat 1992-2003), zob. duża ulga budowlana

- ulgę remontowo-modernizacyjną (z lat 2002-2005), zob. ulga remontowo-modernizacyjna.

Prawo do odliczenia powyższych ulg w obecnym roku przysługuje osobom, które rozpoczęły inwestycje mieszkaniowe w latach obowiązywania powyższych ulg. Nie mogą one odliczyć bieżących wydatków (z poprzedniego roku), natomiast mają prawo do odliczenia wydatków z lat obowiązywania ulgi, które nie znalazły pokrycia w dochodzie lub podatku. Oznacza to, że jeżeli nasz dochód lub podatek był za niski i nie pozwolił nam na odliczenie całej ulgi, to jej pozostałą część (jeszcze nie odliczoną) możemy odliczyć w bieżącym roku.

Warunki odliczenia ulg

- rozpoczęcie inwestycji mieszkaniowej w latach obowiązywania danej ulgi,

- nieodliczenie całej ulgi w latach jej obowiązywania,

- prawo do skorzystania ulgi w latach jej obowiązywania.

Należy tu wpisać kwotę dokonywanego odliczenia, czyli wydatki poniesione w ubiegłym roku na spłatę kredytu/pożyczki wraz z odsetkami (zob. O jaki rodzaj wydatków chodzi w polu "Wydatki na zasadzie praw nabytych") . Kwota dokonywanego odliczenia nie może być wyższa niż kwota przysługującego na dany rok podatkowy limitu odliczeń. Limit ten oblicza się jako różnicę limitu odliczeń przysługującego podatnikowi w okresie obowiązywania przepisów ustawy (tj. począwszy od 1992), a limitu odliczeń wykorzystanego w latach ubiegłych.

Ulgę tę mogą odliczyć osoby, które przed 1.01.2002 r. zawarły kredyt kontraktowy w banku prowadzącym kasę mieszkaniową i wobec tego ponoszą wydatki z tytułu systematycznego oszczędzania w kasie mieszkaniowej.

Taką ulgę możemy odliczać do upływu terminu spłaty określonego w kredycie. Liczy się termin określony przed 1.01.2002 r. — czyli określony albo w umowie pierwotnej, albo w aneksie — który został zawarty najpóźniej 31.12.2001 r.

Warunki odliczenia ulgi:

- zawarcie kredytu kontraktowego przed 1.01.2002 r.,

- gromadzenie oszczędności tylko na jednym rachunku oszczędnościowo-kredytowym i tylko w jednym banku prowadzącym kasę mieszkaniową,

- zawarcie kredytu kontraktowego w celach systematycznego oszczędzania w kasie mieszkaniowej,

Celami systematycznego oszczędzania w kasie mieszkaniowej są cele służące zaspokojeniu własnych potrzeb mieszkaniowych, a mianowicie:

1. Nabycie, budowa, przebudowa, rozbudowa lub nadbudowa domu albo lokalu mieszkalnego, stanowiącego odrębną nieruchomość.

2. Uzyskanie spółdzielczego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej albo prawa odrębnej własności lokalu mieszkalnego.

Remont domu albo lokalu, o których mowa w pkt 1 i 2, z wyjątkiem bieżącej konserwacji

i odnowienia mieszkania.

3. Spłata kredytu bankowego zaciągniętego na cele wymienione w pkt 1-3.

4. Nabycie działki budowlanej lub jej części pod budowę domu jednorodzinnego lub budynku mieszkalnego, w którym jest (lub ma być) położony lokal mieszkalny kredytobiorcy.

Jeżeli wcześniej odliczaliśmy tzw. dużą ulgę budowlaną, musimy pamiętać, aby nasze odliczenia nie przekroczyły limitu wyliczonego dla ulgi budowlanej.

Należy sprawdzić, czy kwota odliczeń z tytułu kasy mieszkaniowej mieści się w limicie, który obliczamy tak: od limitu określonego na lata obowiązywania ustawy (od 1992 r.) należy odjąć limit już wykorzystany przez nas we wcześniejszych odliczeniach z tytułu dużej ulgi budowlanej.

Jeżeli dodatkowo korzystamy z odliczeń z tytułu spłaconych odsetek od kredytu bankowego lub pożyczki z zakładu pracy, to limit wynikający z ustawy musimy pomniejszyć o 19% tych odsetek.

Kiedy ulga mieszkaniowa nie przysługuje?

- gdy wycofaliśmy zgromadzone środki na rachunku przed upływem terminu określonego w umowie, a wycofane środki przeznaczyliśmy na inne cele niż cele mieszkaniowe,

- gdy przenieśliśmy uprawnienie do rachunku oszczędnościowo-kredytowego na rzecz osób trzecich (nie dotyczy dzieci własnych i przysposobionych).

Jest to tzw. ulga kredytowo-pożyczkowa. Pole to wypełniają osoby, które w danym roku spłacały kredyt na cele mieszkalne. Należy tu zapisać rodzaj wydatków, na który w latach 1992-1993 zaciągnęliśmy w zakładzie pracy pożyczkę na cele mieszkaniowe lub w tych latach otrzymaliśmy kredyt na cele mieszkaniowe. Do celów mieszkaniowych zalicza się:

- zakup gruntu lub prawa wieczystego użytkowania gruntu pod budowę budynku mieszkalnego,

- budowę budynku mieszkalnego,

- wkład budowlany lub mieszkaniowy do spółdzielni mieszkaniowej, z wyjątkiem wkładu wynikającego z przekształcenia spółdzielczego lokatorskiego prawa do lokalu na spółdzielcze własnościowe prawo do lokalu,

- zakup budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od osób, które wybudowały ten budynek w ramach prowadzonej działalności gospodarczej,

- nadbudowę i rozbudowę budynku na cele mieszkalne,

- przebudowę strychu, suszarni albo przystosowanie innego pomieszczenia na cele mieszkalne,

- remont i modernizację budynku mieszkalnego lub lokalu mieszkalnego,

- poniesione wydatki na budowę własnego budynku mieszkalnego wielorodzinnego z przeznaczeniem znajdujących się w nim lokali mieszkalnych na wynajem oraz wydatków na zakup działki pod budowę tego budynku.

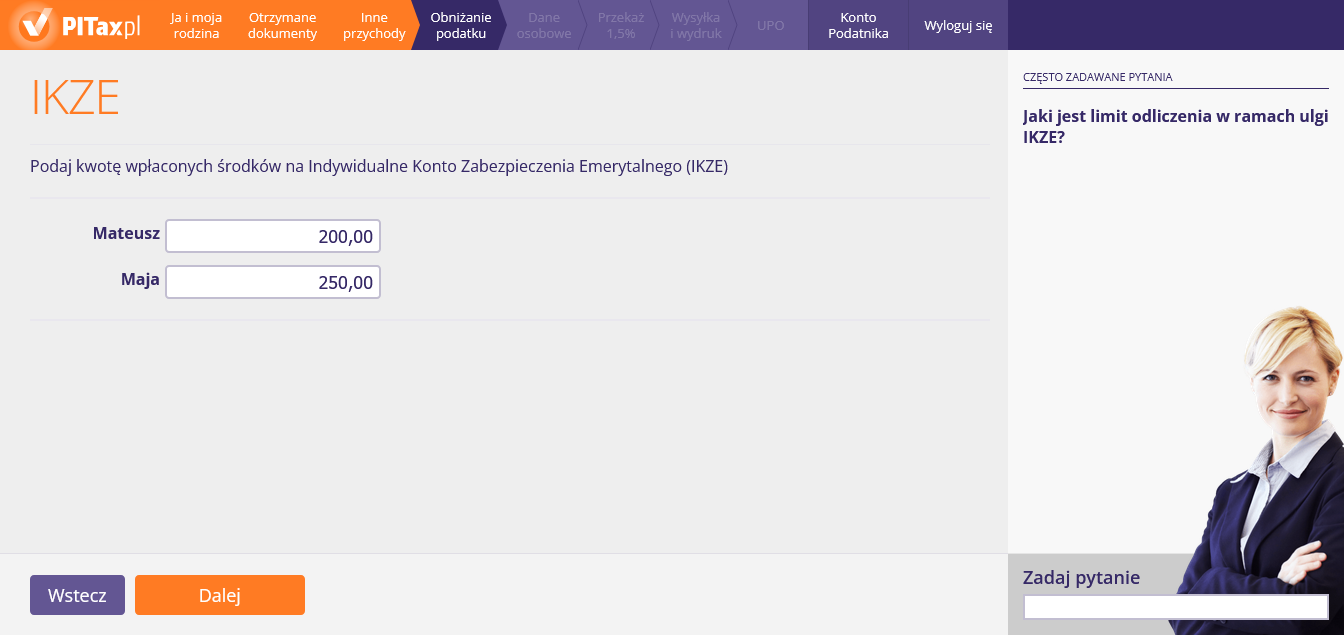

27. Ulga na IKZE

Na tym ekranie należy wpisać wydatki poniesione na wpłaty na IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) — jeśli gromadziliśmy środki tylko na jednym rachunku IKZE.

Ulgę w zeznaniu rocznym możemy zastosować w przypadku gromadzenia oszczędności na IKZE (aby ulga nam przysługiwała musimy gromadzić środki tylko na jednym rachunku IKZE). Odliczeniu podlega kwota wpłaconych (w poprzednim roku kalendarzowym) składek.

Górna granica odliczenia ulgi za 2026 r. odpowiada maksymalnej kwocie wpłat na IKZE i wynosi:

- 11 304 zł w przypadku osób fizycznych, które nie prowadziły działalności gospodarczej oraz

- 16 956 zł dla przedsiębiorców.

28. Ulga termomodernizacyjna

Na powyższym ekranie przedstawiono sposób uwzględnienia ulgi termomodernizacyjnej w systemie rozliczeniowym PITax.pl. Dotychczas nie tak popularna preferencja podatkowa, w rozliczeniach za 2024 r. będzie jedną z najczęściej wykorzystywanych ulg.

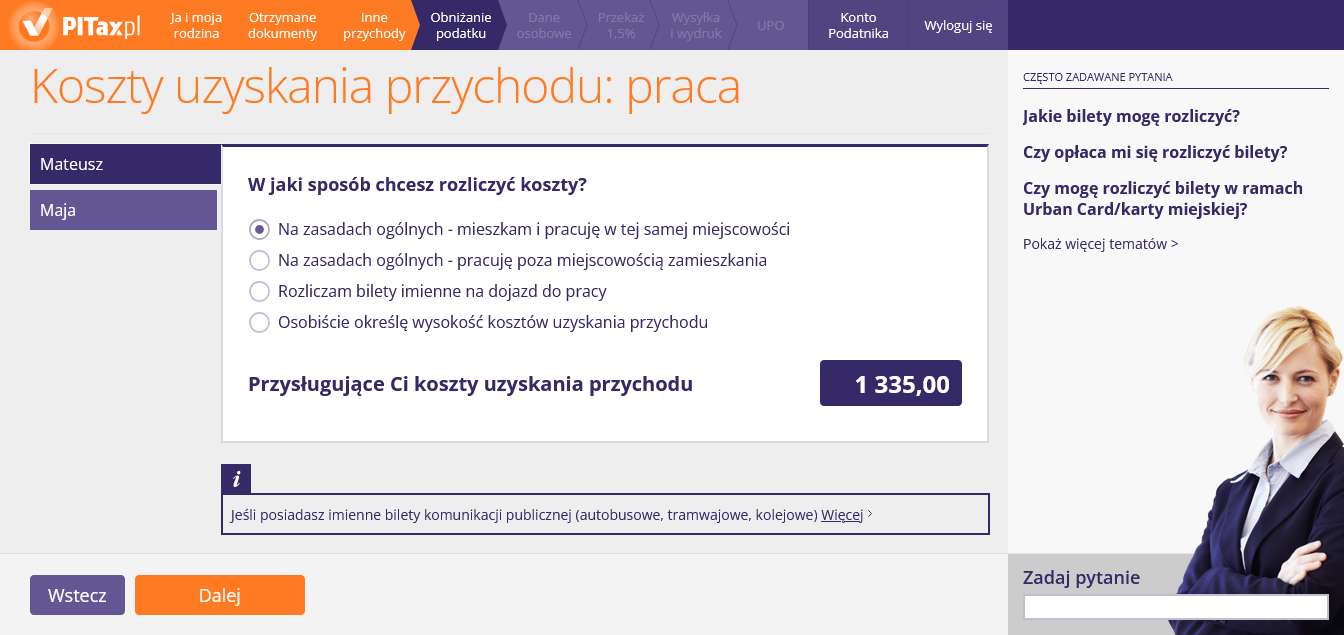

29. Koszty uzyskania przychodu z pracy

Na tym ekranie wykazujemy przysługujące nam koszty uzyskania przychodu z pracy. Aby odliczyć odpowiednią kwotę należy zaznaczyć jedną z opcji — zgodnie ze stanem faktycznym. Jeśli posiadamy imienne bilety okresowe, wtedy możemy zaznaczyć opcję z biletami — ta opcja jest opłacalna, gdy kwoty biletów są wyższe niż automatycznie wyliczone koszty — wedle zasad podatkowych. Jeśli przysługuje nam inna kwota kosztów niż wyliczona — wtedy wystarczy zaznaczyć opcję "Osobiście określę wysokość kosztów" i wpisać ustaloną przez siebie kwotę.

Tak, trzeba tylko zachować dowody zakupu doładowania biletu okresowego na tej karcie. Aby rozliczyć bilety, muszą być one imienne i okresowe.

Jeżeli koszty biletów imiennych okresowych były wyższe niż przysługujące nam ustawowe koszty uzyskania przychodów, to rozliczenie biletów jest bardziej opłacalne. O tę kwotę jest pomniejszany nasz przychód do opodatkowania.

Kwoty kosztów dla osób dojeżdżających wyliczone poniżej dotyczą sytuacji, gdy nie dostawaliśmy dodatku za rozłąkę, gdy firma nie zwracała nam kosztów dojazdu do pracy lub je zwróciła, ale doliczono je do naszych przychodów. W przeciwnym razie stosujemy koszty, jak dla pracowników miejscowych. Ustawowe koszty uzyskania przychodów wynoszą:

- Miesięcznie (jednoetatowcy, miejscowi) - 250

- Miesięczne (jednoetatowcy, dojeżdżający) - 300

- Roczne (jednoetatowcy, miejscowi) - 3000

- Roczne (jednoetatowcy, dojeżdżający) - 3600

- Roczne (wieloetatowcy, miejscowi) - 4500

- Roczne (wieloetatowcy, dojeżdżający) - 5400

Dodatek za rozłąkę to rekompensata z tytułu czasowego przeniesienia pracownika poza stałe miejsce pracy.

Dodatek za rozłąkę przysługuje pracownikom, którzy wyrazili zgodę na czasowe przeniesienie poza stałe miejsce zamieszkania, a byli zatrudnieni: