PIT-38 - Instrukcja krok po kroku

Zapraszamy do zapoznania się z przewodnikiem rozliczenia PIT-38. Znajdą w nim Państwo prezentację programu PITax.pl, informacje o tym jak wypełnić PIT oraz najczęściej zadawane pytania dotyczące rozliczenia PIT-38 z programem PITax.pl.

Spis treści

1. Rezydencja podatkowa 2. Koszty dodatkowe w PIT-8C 3. Część E. druku PIT-8C 4. Data nabycia w PIT-8C 5. Czy poza PIT-8C chcesz dodać do PIT-38 inne przychody? 6. Co chcesz rozliczyć w PIT-38? 7. Kalkulator walut 8. Przychody z inwestycji giełdowych bez PIT-8C 9. Straty z giełdy 10. Sposób działania ulgi IPO 11. Koszty w uldze IPO 12. Czy w 2025 roku uzyskałeś przychody z kryptowalut? 13. Nadwyżka kosztów z lat poprzednich 14. Kryptowaluty 15. Zagraniczne dywidendy 16. Inne przychody z kapitałów pieniężnych 17. Przychód z nagród i wygranych 18. Przychód z rachunków zbiorczych 19. Przychód z odsetek od pożyczek 20. Przychód z krajowych dywidend 21. Szczególne rodzaje przeychodów z kapitałów pieniężnych1. Rezydencja podatkowa

Masz polską rezydencję podatkową, jeśli w 2025 r. spełniłeś co najmniej jeden warunek: (1) masz w Polsce ośrodek interesów życiowych (osobistych lub gospodarczych) albo (2) przebywałeś w Polsce dłużej niż 183 dni w roku.

Sama liczba dni to tylko jedna z przesłanek, którą podaliśmy dla uproszczenia – ośrodek interesów życiowych może przesądzać nawet przy krótszym pobycie.

2. Koszty dodatkowe w PIT-8C

Tak, ale pod warunkami. Odsetki, prowizje i inne opłaty kredytowe mogą stanowić koszt uzyskania przychodu, jeśli dotyczą kredytu faktycznie przeznaczonego na zakup papierów wartościowych i da się wykazać związek: kredyt → zakup → przychód ze sprzedaży.

Pamiętaj, że co do zasady uwzględnia się tylko odsetki faktycznie zapłacone (a nie naliczone) oraz tylko w części przypadającej na finansowanie inwestycji (nie np. na inne cele lub „wolną gotówkę” na rachunku).

Nie bezpośrednio. W PIT-38 nie wykazuje się różnic kursowych jako osobnej pozycji kosztowej. System podatkowy wymaga przeliczania przychodów i kosztów według kursów NBP z dni poprzedzających operacje.

Ewentualna "strata" na walucie zostanie odzwierciedlona automatycznie w niższym wyniku (lub wyższej stracie) po przeliczeniu transakcji na złotówki, ale nie wpisujesz jej tutaj ręcznie jako dodatkowy koszt.

Zazwyczaj nie. Organy podatkowe traktują wydatki na sprzęt, internet czy literaturę fachową jako "wydatki ogólne", a nie koszty bezpośrednio związane z konkretną transakcją giełdową.

Wpisanie takich wydatków wiąże się z wysokim ryzykiem ich zakwestionowania podczas kontroli, chyba że prowadzisz działalność gospodarczą w zakresie obrotu papierami wartościowymi.

Tak. Opłaty manipulacyjne związane z obsługą rachunku papierów wartościowych (w tym opłaty za przeniesienie aktywów) są kosztem zachowania lub zabezpieczenia źródła przychodów.

Możesz doliczyć tę kwotę do kosztów w tym polu, jeśli masz potwierdzenie pobrania opłaty z wyciągu.

Organy podatkowe podchodzą do tego restrykcyjnie. Aby uznać wydatek za koszt, musi on mieć bezpośredni związek z konkretnym przychodem.

Wydatki na edukację ogólną (szkolenia, książki, analizy) są traktowane jako wydatki osobiste, chyba że inwestowanie jest przedmiotem Twojej działalności gospodarczej. Wpisanie ich tutaj wiąże się z ryzykiem zakwestionowania przez Urząd Skarbowy.

3. Część E. druku PIT-8C

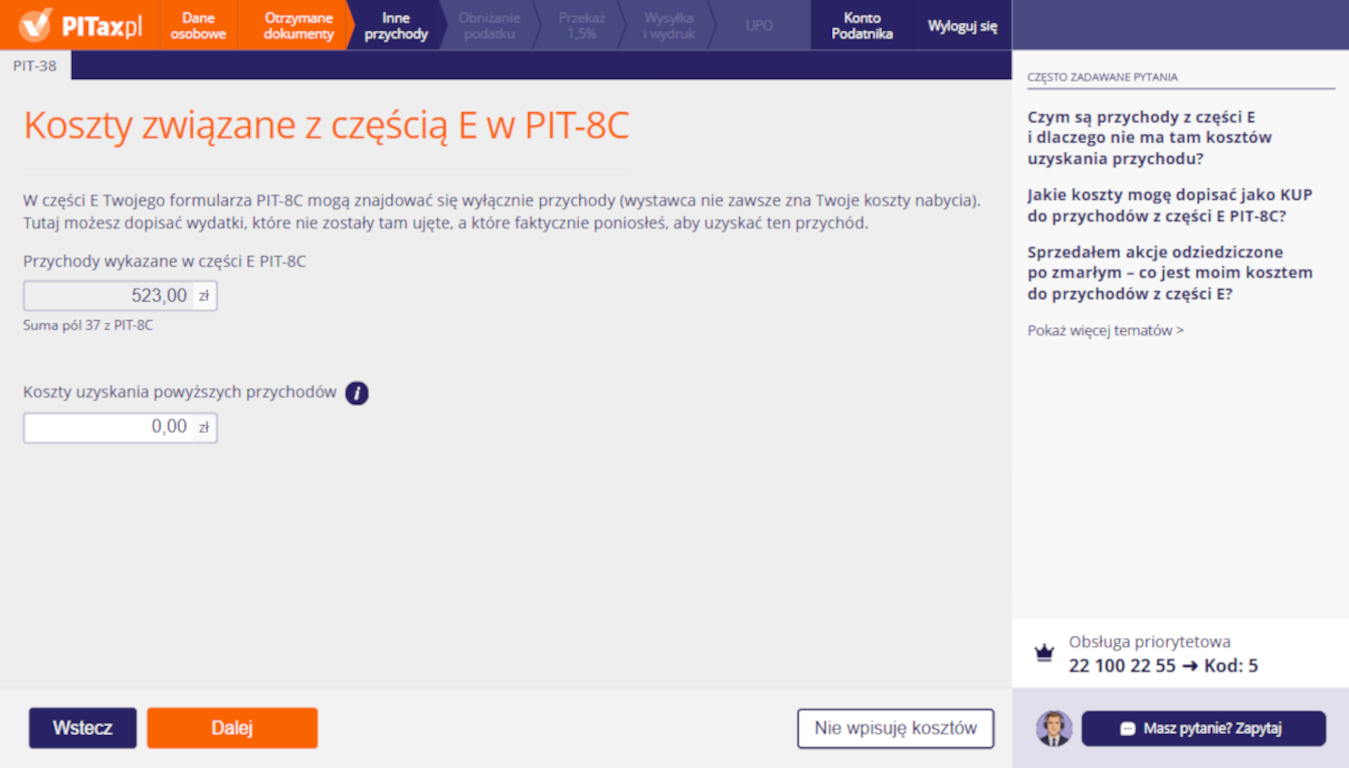

Tak. Jeżeli Twoje koszty nabycia i koszty transakcyjne są wyższe niż przychód ze sprzedaży wykazany w części E, powstaje strata. Taka strata rozlicza się w ramach zasad właściwych dla PIT-38.

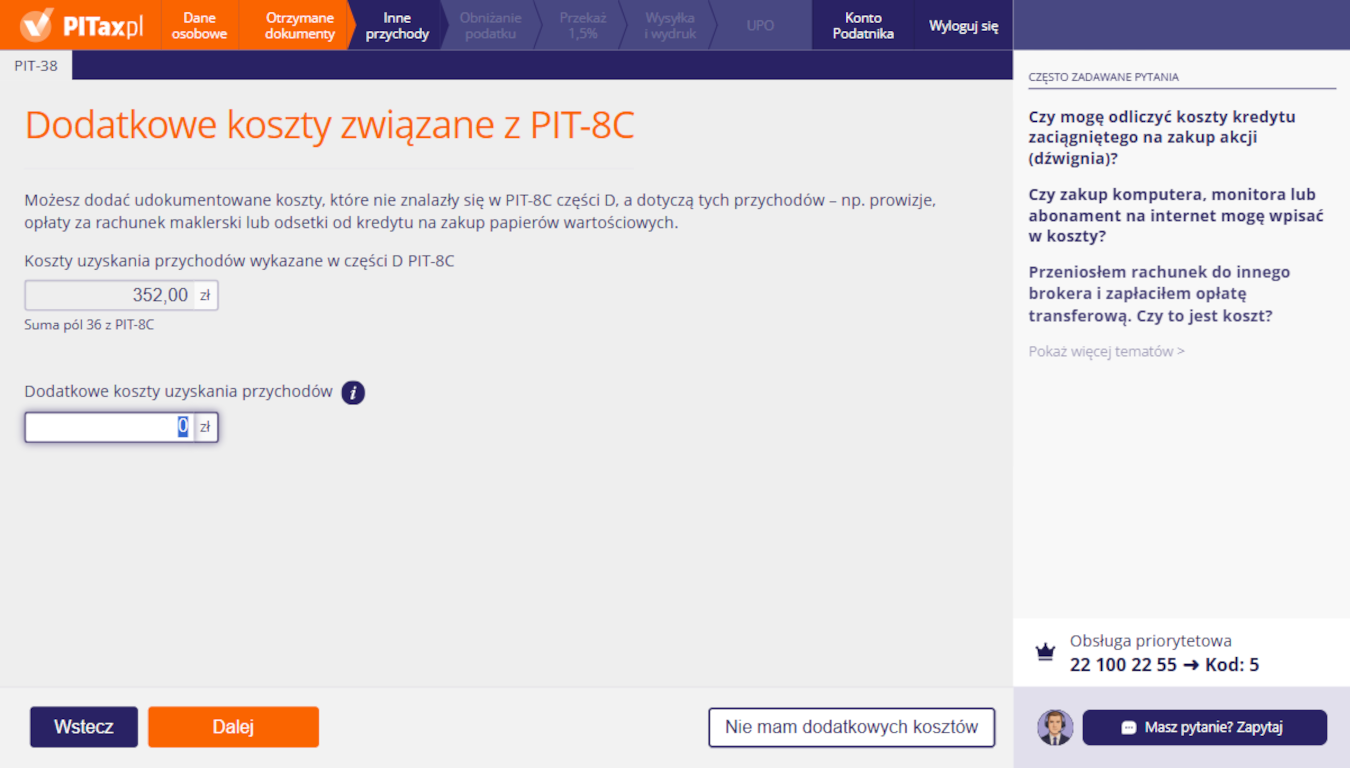

Część E PIT-8C to informacja o przychodach niewykazanych w części D. W tej części płatnik (np. dom maklerski) podaje sam przychód, bo nie ma danych, aby prawidłowo ustalić Twój historyczny koszt nabycia (np. papiery były nabyte dawno temu, przenoszone między rachunkami, nabyte w spadku/darowiźnie albo w inny sposób, gdzie koszt nie wynika z bieżącej ewidencji brokera).

W praktyce oznacza to, że to Ty ustalasz koszty uzyskania przychodu dla tych przychodów i dopisujesz je w PIT-38.

Możesz dopisać koszty bezpośrednio związane z uzyskaniem tych przychodów, w szczególności:

1) wydatki na nabycie sprzedanych papierów wartościowych (cena zakupu/objęcia),

2) prowizje i opłaty transakcyjne bezpośrednio związane z zakupem albo sprzedażą (np. prowizja maklerska, opłaty giełdowe/rozliczeniowe), o ile dotyczą tych konkretnych transakcji.

Nie dopisuj tu wydatków „ogólnych” (sprzęt, internet, szkolenia itp.), bo zwykle nie są uznawane za koszty tego źródła w PIT-38.

Najpierw spróbuj odtworzyć koszt z historii rachunku, potwierdzeń transakcji lub raportów brokera. Jeżeli papiery były nabywane po różnych cenach i nie jest możliwe określenie ceny nabycia sprzedawanych papierów, stosuje się zasadę, że sprzedaż dotyczy kolejno papierów nabytych najwcześniej (praktycznie: FIFO - First In First Out).

Jeśli sprzedałeś papiery nabyte w drodze spadku, to kosztem (dla PIT-38) są wydatki poniesione przez spadkodawcę na nabycie (objęcie) tych papierów wartościowych. Czyli szukasz dokumentów pokazujących, ile zapłacił spadkodawca za te akcje.

Dodatkowo możesz uwzględnić koszty bezpośrednio związane ze sprzedażą (np. prowizje maklerskie od zbycia), o ile dotyczą tej sprzedaży.

4. Data nabycia w PIT-8C

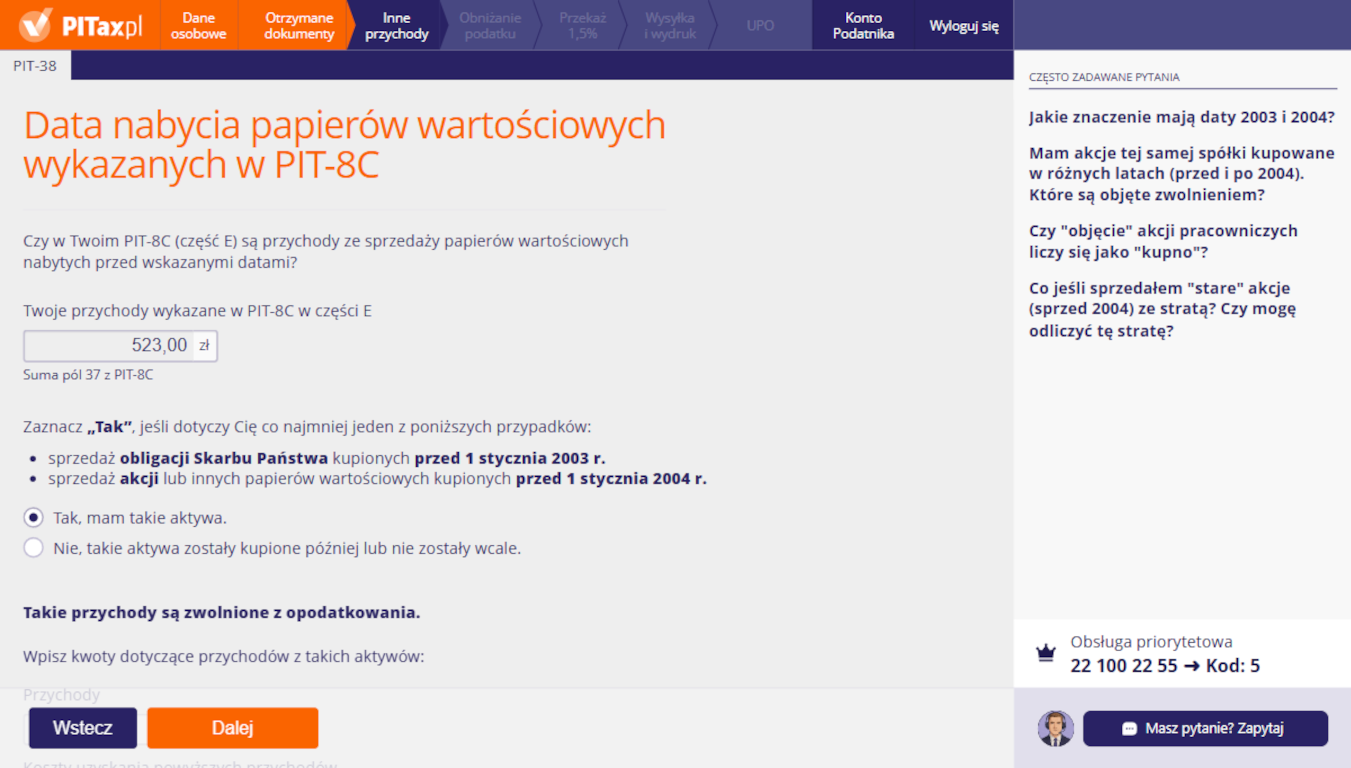

Nie. Skoro dochód ze sprzedaży akcji nabytych przed 1 stycznia 2004 r. jest zwolniony z podatku, to również strata z takiej transakcji jest podatkowo obojętna.

Nie możesz wykorzystać straty ze "starych" akcji do obniżenia podatku od zysków z "nowych" akcji.

Tak. Data nabycia to data przeniesienia własności akcji na Ciebie. Jeśli stałeś się ich właścicielem przed 2004 rokiem, sprzedaż może być zwolniona z podatku.

To daty graniczne dla tzw. praw nabytych. Dochody ze sprzedaży akcji kupionych przed 1 stycznia 2004 r. (oraz obligacji kupionych przed 1 stycznia 2003 r.) są całkowicie zwolnione z podatku dochodowego, o ile były dopuszczone do obrotu publicznego.

Jeśli zaznaczysz "Tak", system pomoże Ci wyłączyć te transakcje z opodatkowania.

Zasada FIFO ma zastosowanie tylko wtedy, gdy nie da się ustalić inaczej. Jeżeli nie jest możliwe określenie, które konkretnie papiery zostały sprzedane, przyjmuje się metodę FIFO („pierwsze nabyte – pierwsze sprzedane”).

Jeśli jednak masz obiektywną możliwość identyfikacji (np. papiery są zapisane na wyodrębnionych rachunkach lub prowadzisz ewidencję pozwalającą przypisać zbycie do konkretnej partii) – rozliczenie powinno odzwierciedlać tę identyfikację.

5. Czy poza PIT-8C chcesz dodać do PIT-38 inne przychody?

Wybierz wtedy przycisk „Nie”. System automatycznie przygotuje Twój PIT-38 na podstawie wgranego pliku i od razu przejdzie do podsumowania.

Wybierz „Tak”, jeśli masz zyski z inwestycji, których nie ma w Twoim PIT-8C. Chodzi m.in. o kryptowaluty, dywidendy z zagranicznych spółek czy sprzedaż udziałów. Po kliknięciu „Tak” zobaczysz listę kategorii do wyboru.

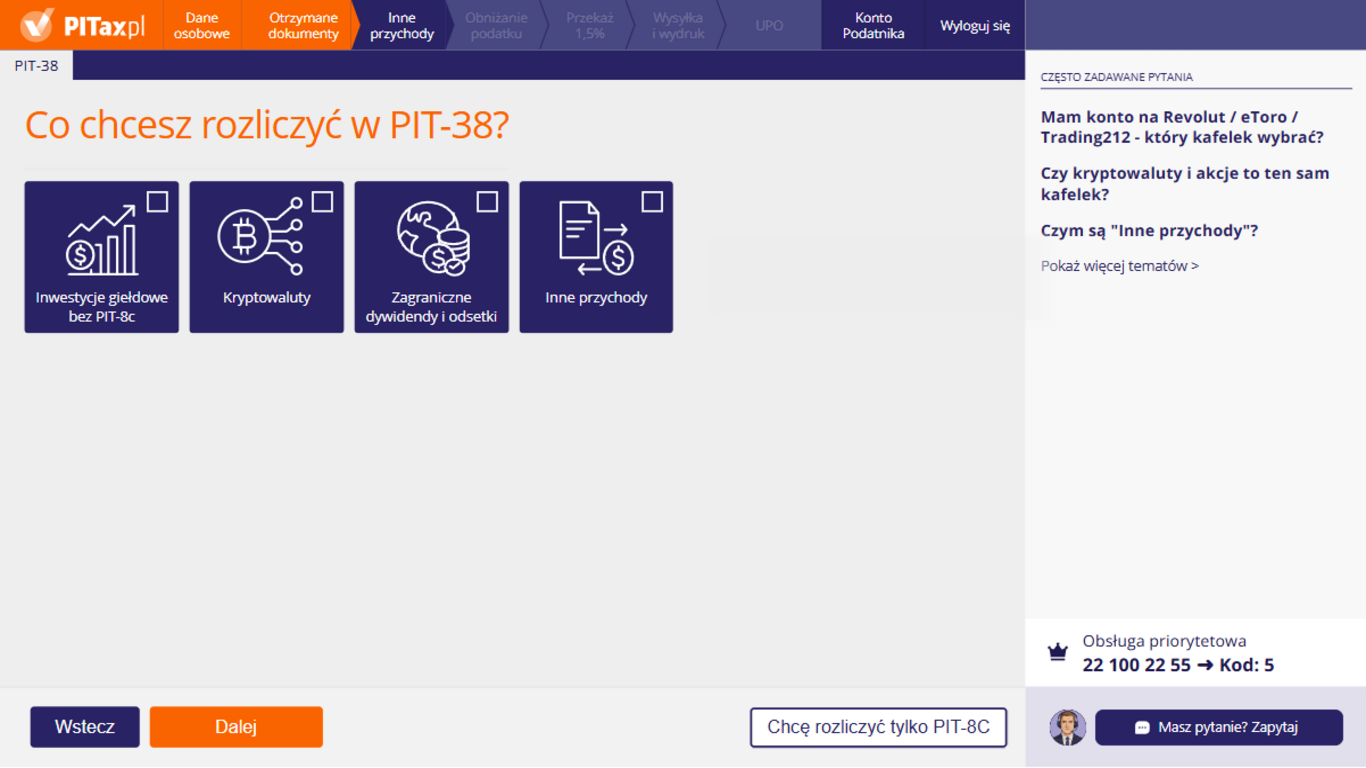

6. Co chcesz rozliczyć w PIT-38?

Nie. Mimo że rozliczasz je na jednym formularzu PIT-38, musisz zaznaczyć osobno kafelek "Kryptowaluty".

To ważne, ponieważ zyski z akcji i z kryptowalut nie kompensują się wzajemnie (strata z jednego nie pomniejsza podatku z drugiego).

Nie. Sprzedaż fizycznego złota nie jest rozliczana w PIT-38. Jeśli sprzedasz je po upływie pół roku od zakupu, jest zwolniona z podatku. Jeśli wcześniej – rozliczasz to w PIT-36 (inne źródła), a nie tutaj.

W PIT-38 rozliczasz tylko tzw. "papierowe złoto" (ETC, ETF, kontrakty CFD na złoto).

To inne przychody z kapitałów pieniężnych opodatkowane na zasadach art. 30b, które nie wynikają wprost z „typowych” pozycji PIT-8C albo wymagają Twojego samodzielnego ustalenia (np. transakcje u zagranicznego brokera bez PIT-8C, część przypadków z PIT-8C, gdy płatnik nie zna kosztu, nietypowe transakcje na instrumentach finansowych).

Nie są to natomiast dywidendy/odsetki opodatkowane ryczałtowo ani wygrane – te rozlicza się w innych częściach PIT-38 (ryczałt: art. 29/30/30a), o ile w ogóle podlegają wykazaniu.

Wybierz kafelek "Inwestycje giełdowe bez PIT-8C" (jeśli broker jest zagraniczny) lub skorzystaj z danych z PIT-8C (jeśli polski).

Instrumenty pochodne (CFD, futures, opcje) zaliczają się do tej samej kategorii co akcje i można łączyć zyski/straty z tych instrumentów.

Wybierz kafelek "Inwestycje giełdowe bez PIT-8C". Zagraniczni brokerzy (nawet ci z aplikacjami po polsku) rzadko wystawiają polski PIT-8C.

Jeśli otrzymywałeś tam również dywidendy, zaznacz dodatkowo kafelek "Zagraniczne dywidendy i odsetki".

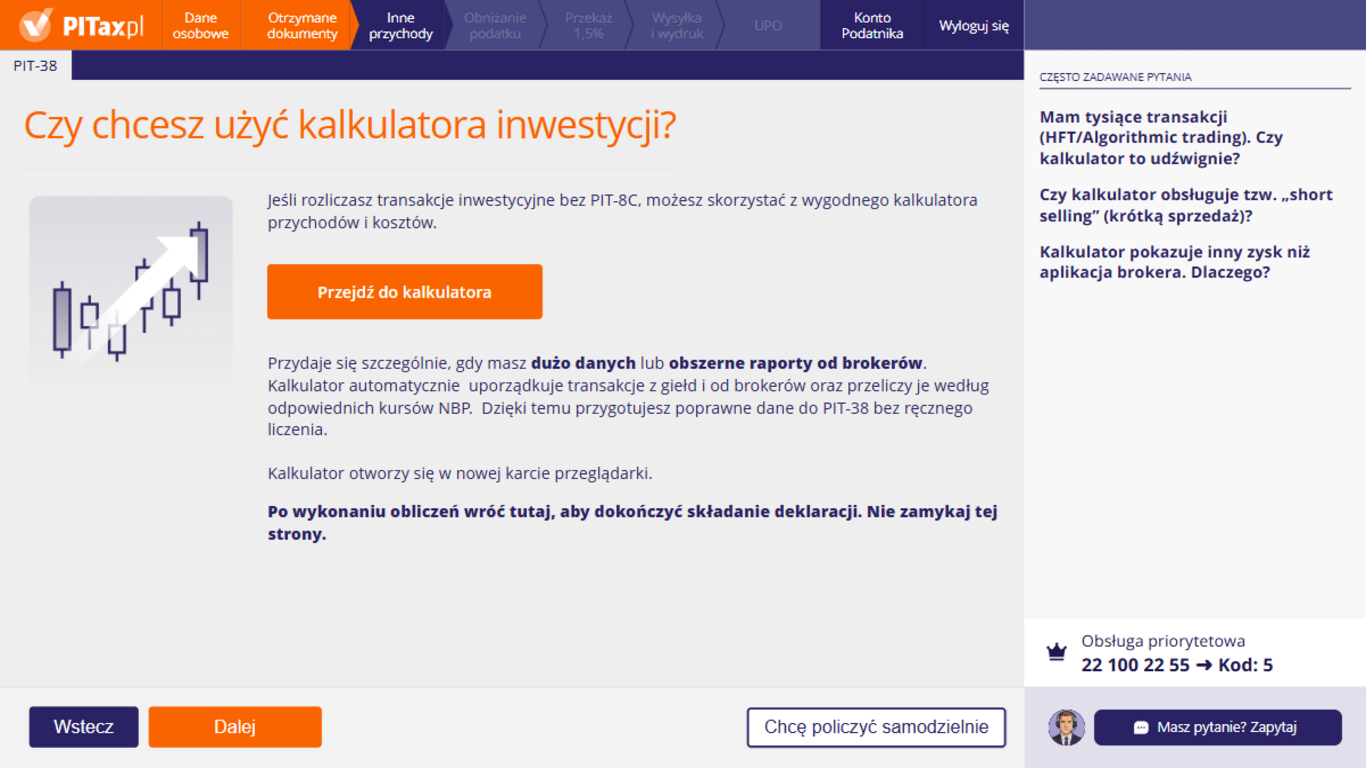

7. Kalkulator walut

Tak. Przy krótkiej sprzedaży przychód powstaje w momencie otwarcia pozycji (sprzedaży pożyczonych papierów), a koszt w momencie jej zamknięcia (odkupienia).

Kalkulator powinien odpowiednio przyporządkować daty i kursy walut dla tych zdarzeń.

Aplikacje brokerów często pokazują zysk "orientacyjny", oparty na bieżącym kursie walut lub uśrednionym kursie zakupu.

Podatkowo musisz jednak zastosować kurs NBP z dnia poprzedzającego każdą transakcję. Różnice kursowe mogą sprawić, że Twój realny zysk w PLN będzie inny niż ten w walucie obcej (USD/EUR).

Kalkulator jest zaprojektowany do przetwarzania dużych zbiorów danych. Jeśli jednak liczba transakcji jest ogromna, upewnij się, że Twój plik z historią (CSV/PDF) jest kompletny.

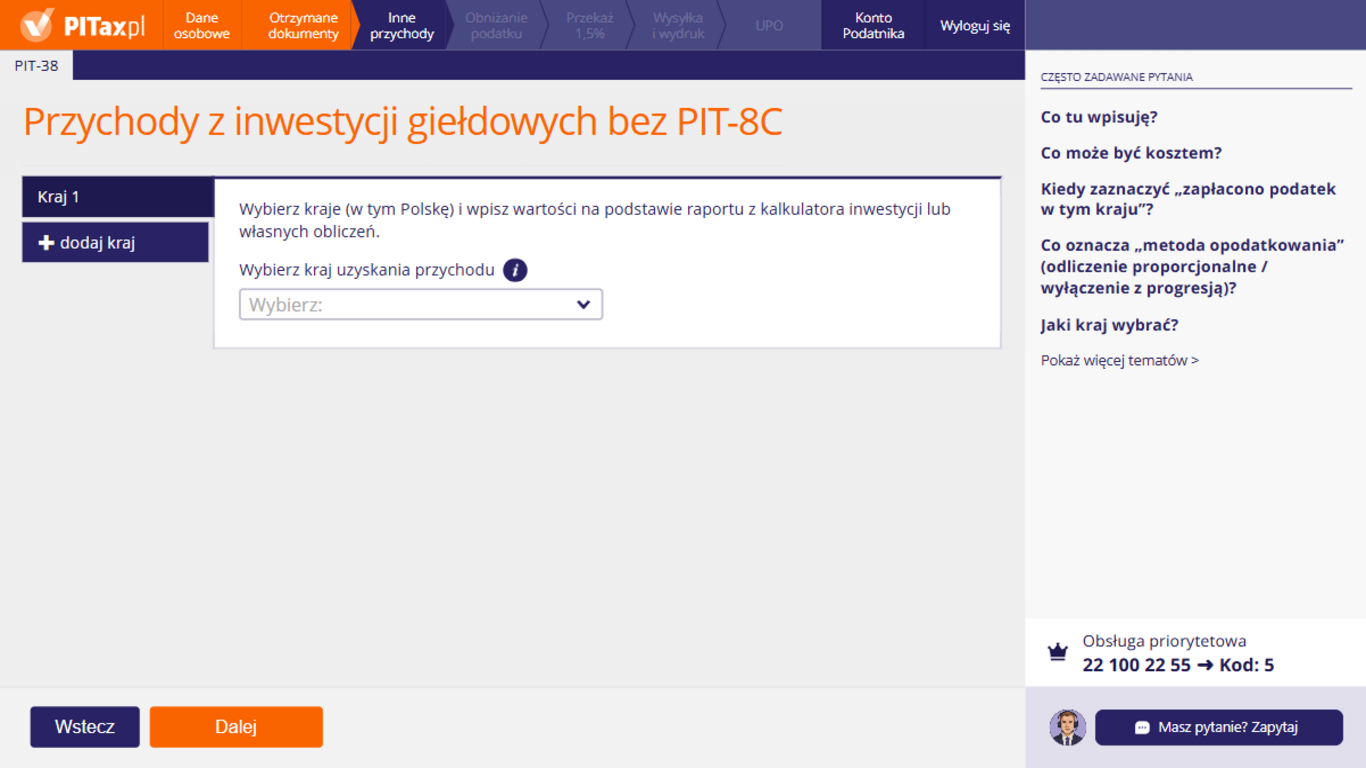

8. Przychody z inwestycji giełdowych bez PIT-8C

Co do zasady: udokumentowane wydatki na nabycie sprzedanych instrumentów (cena zakupu) oraz koszty bezpośrednio związane z transakcją (np. prowizje), o ile nie zostały już gdzie indziej rozliczone. Koszty przypisujesz do tego samego rodzaju dochodu, którego dotyczą.

To sposób unikania podwójnego opodatkowania wynikający z właściwej umowy podatkowej z danym krajem. W praktyce dla tego typu dochodów najczęściej spotkasz metodę odliczenia (credit), ale w niektórych konfiguracjach (zależnie od umowy i rodzaju dochodu) możliwe jest wyłączenie. Jeśli nie masz pewności – trzymaj się metody wskazanej przez system dla wybranego kraju i dochodu, a „zmianę metody” traktuj jako wyjątek.

Wpisujesz przychody i koszty dotyczące odpłatnego zbycia papierów wartościowych/instrumentów finansowych oraz podobnych kategorii rozliczanych 19% podatkiem, jeżeli nie masz PIT-8C albo PIT-8C jest niepełny. Dochód/strata to różnica przychodów i kosztów (system wyliczy je automatycznie).

Sprawdzenia właściwego kursu można dokonać za pośrednictwem kalkulatora dostępnego pod adresem: Kalkulator walut w PIT za 2025 r.

Podatkowo traktuje się je tak samo jak pełne akcje. Przychód powstaje w momencie sprzedaży ułamka, a kosztem jest proporcjonalna część ceny nabycia.

Tak, może być kosztem, ale pod warunkiem, że dotyczy aktywów generujących przychody z zysków kapitałowych (a nie np. tylko przechowywania gotówki) i potrafisz wykazać związek między kosztem a przychodem.

Jeśli opłata jest pobierana w walucie, przelicz ją na PLN wg kursu z dnia poprzedzającego jej pobranie.

Stosujesz zasadę FIFO (First In, First Out). Do pierwszej sprzedanej akcji przypisujesz koszt zakupu najstarszej posiadanej akcji.

Musisz sięgnąć do historii transakcji sprzed lat i przeliczyć historyczny koszt nabycia (w walucie obcej) na PLN wg kursu NBP z dnia poprzedzającego tamten historyczny zakup.

Wybierz kraj istotny podatkowo dla danego dochodu – tj. kraj, w którym ten dochód był opodatkowany albo w którym realnie powstał obowiązek zapłaty podatku (bo to determinuje ewentualne unikanie podwójnego opodatkowania). W praktyce:

-

Jeśli jesteś polskim rezydentem i nie płaciłeś podatku za granicą od tych transakcji (brak potrąceń/rozliczeń) – zwykle wybierasz „Polska”.

-

Jeśli od tego dochodu zapłaciłeś podatek za granicą (lub akcje pochodzą z giełdy innego kraju niż Polski) – wybierasz ten kraj i zaznaczasz „zapłacono podatek w tym kraju”, aby policzyć odliczenie w Polsce w granicach limitu.

Zaznacz, jeśli od tego konkretnego dochodu zapłaciłeś podatek za granicą (np. został pobrany u źródła albo rozliczyłeś go w zagranicznym zeznaniu). Wtedy polski podatek może zostać pomniejszony o podatek zagraniczny, ale tylko do limitu wynikającego z polskich zasad.

Zazwyczaj nie. Jeśli produkt polega na naliczaniu odsetek od zdeponowanych środków, należy go traktować jako przychód z odsetek (wykazywany w kroku "Zagraniczne dywidendy i odsetki").

Jeśli jednak jest to produkt inwestycyjny oparty na funduszu rynku pieniężnego (Money Market Fund), gdzie dochód wynika ze wzrostu wartości jednostki i jej sprzedaży – wtedy rozliczasz to tutaj jako zbycie instrumentów finansowych.

Zazwyczaj dzieli się je po połowie (50/50), chyba że małżeńska wspólność majątkowa stanowi inaczej. Każdy z małżonków musi złożyć odrębny PIT-38, wpisując swoją połowę przychodów i kosztów.

Nie można rozliczyć wspólnego PIT-38 (jak w przypadku PIT-37).

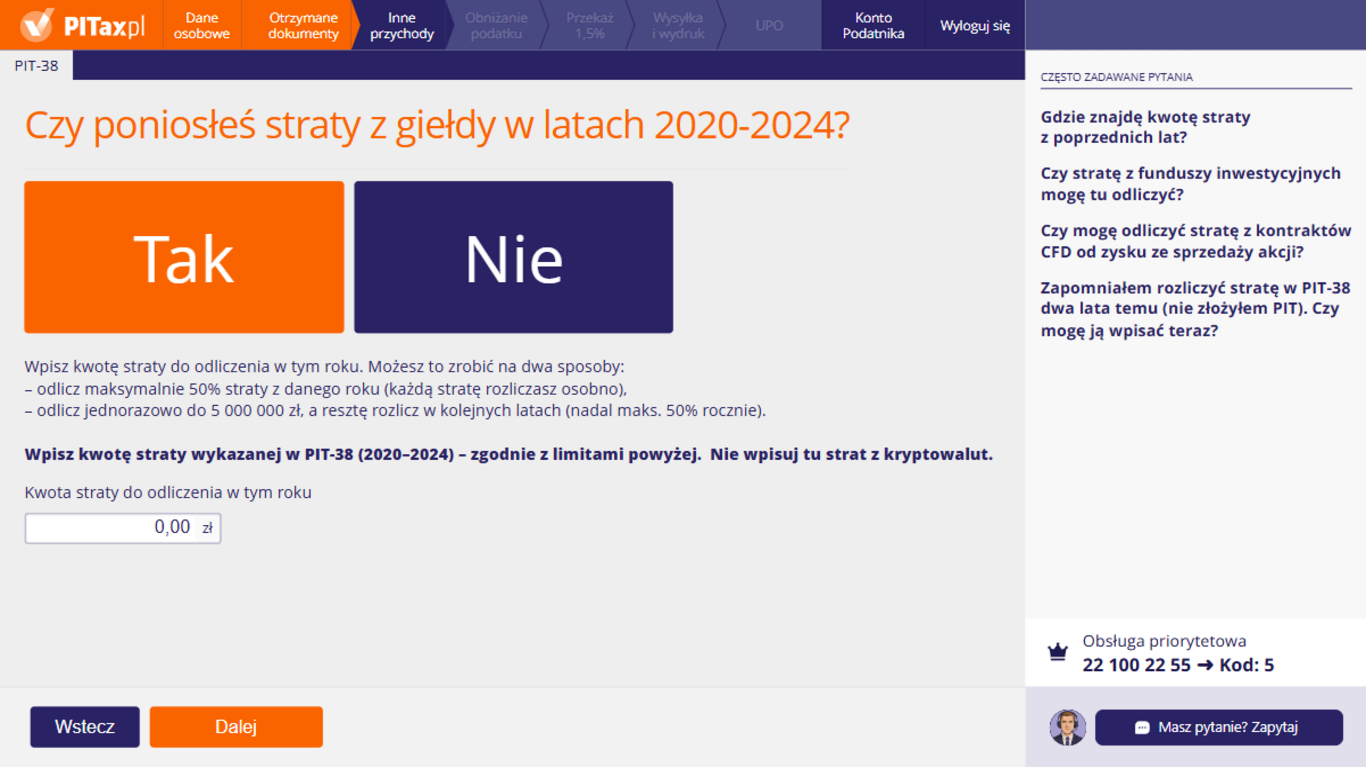

9. Straty z giełdy

Tak. Zarówno akcje, jak i instrumenty pochodne (CFD, futures, opcje) należą do tego samego źródła przychodów (kapitały pieniężne, art. 30b).

Możesz kompensować zyski z jednego instrumentu stratami z drugiego w ramach tego samego roku lub lat ubiegłych.

Zależy od typu funduszu. Straty z umorzenia jednostek uczestnictwa w funduszach inwestycyjnych (rozliczane w PIT-38) można łączyć ze zyskami z akcji.

Nie można jednak odliczać strat z funduszy kapitałowych, od których podatek pobiera płatnik ryczałtowo (chyba że w specyficznych przypadkach są one rozliczane samodzielnie).

Szukaj w swoich zeznaniach PIT-38 z lat 2020–2024. Jest to pole "Strata" w sekcji E (dochodów/strat).

Jeśli korzystałeś z PITax.pl w poprzednich latach, system może podpowiedzieć te kwoty, ale zawsze warto zweryfikować je z dokumentami.

Nie możesz wpisać straty, która nie została "zarejestrowana" w systemie podatkowym. Musisz najpierw złożyć zaległy PIT-38 za tamten rok, wykazując stratę.

Dopiero po skutecznym złożeniu zaległego zeznania, masz prawo do odliczenia tej straty w bieżącym roku.

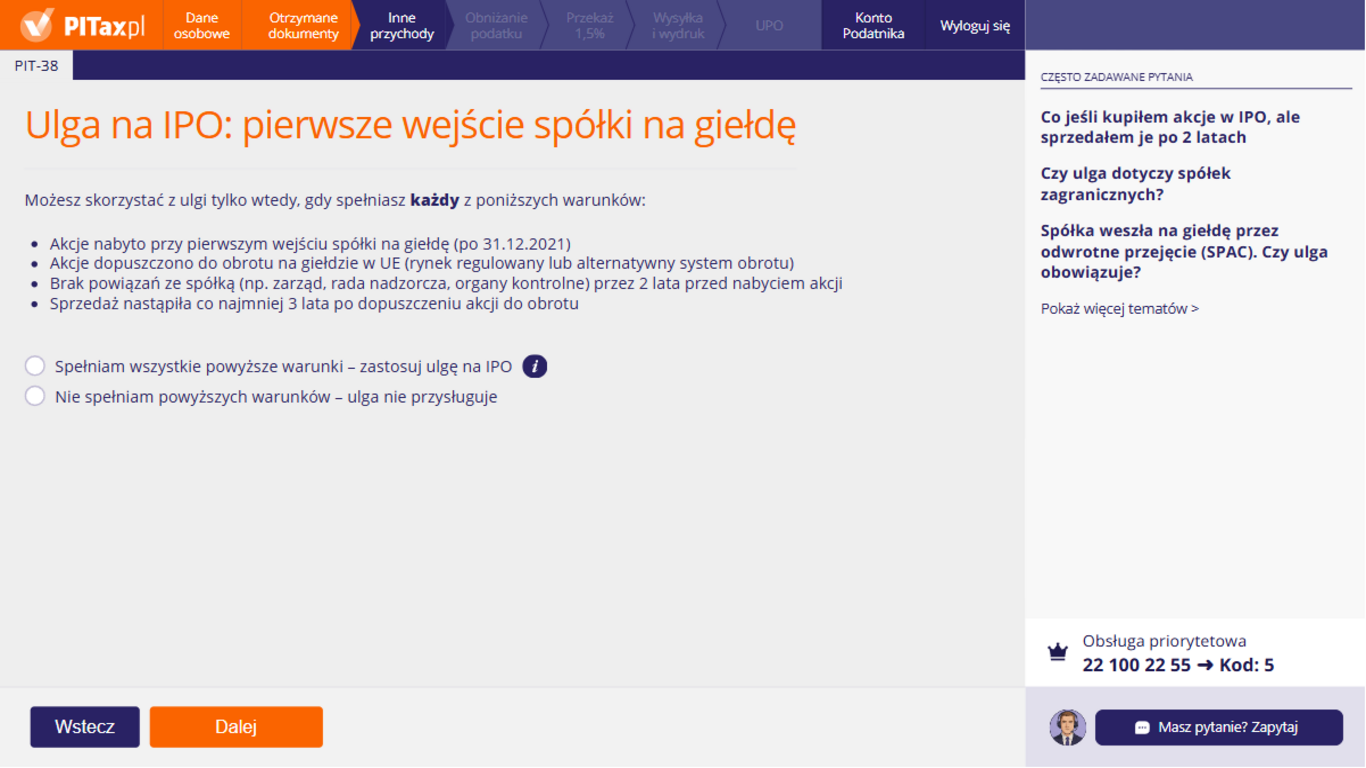

10. Sposób działania ulgi IPO

Ulga nie przysługuje. Warunkiem koniecznym jest przetrzymanie akcji przez minimum 3 lata od dnia debiutu giełdowego.

Sprzedaż przed upływem tego terminu oznacza opodatkowanie na zasadach ogólnych (19%).

Nie. "Lock-up" to umowne zobowiązanie do niesprzedawania akcji, często narzucane inwestorom instytucjonalnym.

Dla ulgi podatkowej liczy się fakt faktycznego trzymania akcji przez 3 lata, niezależnie od tego, czy wynikało to z Twojej woli, czy z zakazów umownych.

Tak, ale tylko tych, które zadebiutowały na rynku regulowanym lub w alternatywnym systemie obrotu (np. odpowiednik NewConnect) na terenie Unii Europejskiej lub Europejskiego Obszaru Gospodarczego.

Debiut na giełdzie w USA (NYSE, NASDAQ) nie uprawnia do tej ulgi.

To zależy od szczegółów transakcji. Ulga dotyczy nabycia w ramach oferty publicznej.

Jeśli nabyłeś akcje SPAC przed połączeniem, a debiut nastąpił w specyficzny sposób, organ podatkowy może zakwestionować ulgę. Kluczowe jest posiadanie dokumentu potwierdzającego nabycie w "pierwszej ofercie publicznej".

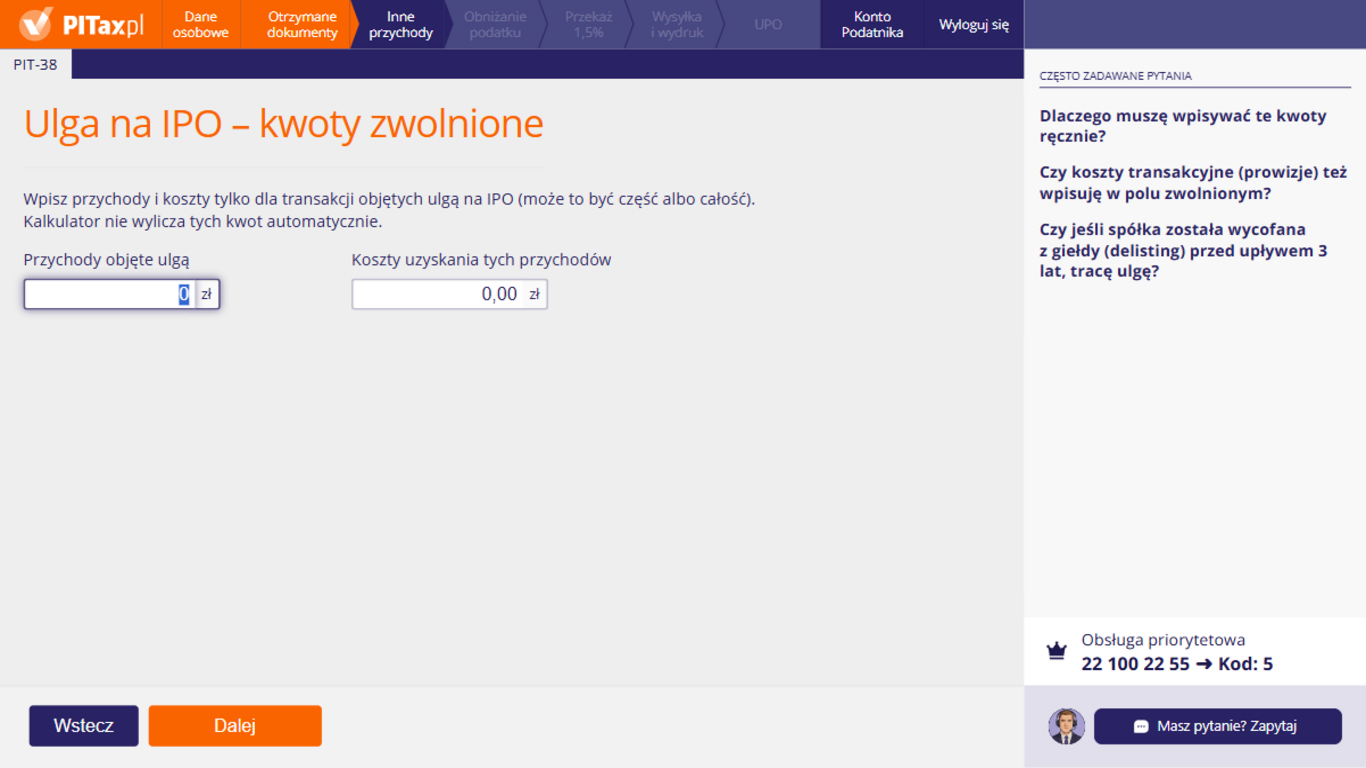

11. Koszty w uldze IPO

Jeśli sprzedasz akcje po delistingu (poza giełdą), a minęły 3 lata od debiutu – ulga może nadal przysługiwać, o ile pierwotne warunki nabycia były spełnione.

Jeśli jednak delisting wiązał się z przymusowym wykupem (squeeze-out) przed upływem 3 lat – warunek czasu nie jest spełniony i ulga przepada.

Tak. Koszty przypisane do przychodów zwolnionych również "znikają" z rozliczenia ogólnego.

Nie możesz zaliczyć kosztów zakupu akcji zwolnionych (IPO) do kosztów pomniejszających podatek od innych, opodatkowanych akcji.

Ponieważ program nie wie, które z Twoich transakcji dotyczą akcji nabytych w IPO i przetrzymanych przez 3 lata.

Zazwyczaj jest to ułamek portfela inwestycyjnego, dlatego musisz samodzielnie "wyjąć" te transakcje z ogólnej puli i wpisać ich wartość tutaj, aby zwolnić je z podatku.

12. Czy w 2025 roku uzyskałeś przychody z kryptowalut?

Wybierz: „Tak – chcę rozliczyć przychody i koszty”, jeżeli w rozliczanym roku podatkowym dokonałeś odpłatnego zbycia waluty wirtualnej (powstał przychód), czyli:

-

sprzedałeś kryptowalutę za walutę tradycyjną (FIAT, np. PLN, EUR, USD, GBP) na giełdzie, w kantorze krypto albo w bitomacie i/lub

-

zapłaciłeś kryptowalutą za towary, usługi lub inne prawa majątkowe (w świetle prawa podatkowego taka transakcja jest traktowana na równi ze sprzedażą krypto),

Ważne: Jeżeli w tym samym roku poniosłeś udokumentowane koszty bezpośrednio związane z nabyciem lub zbyciem kryptowalut, wykażesz je na następnym ekranie, w przeciwnym razie w polu „Koszty uzyskania przychodu” wpisz 0.

Wybierz: „Nie – chcę rozliczyć tylko koszty”, jeżeli w rozliczanym roku podatkowym nie uzyskałeś żadnego przychodu z kryptowalut (nie sprzedałeś ich za FIAT ani nie płaciłeś nimi za towary/usługi), ale:

-

zakupiłeś kryptowalutę za walutę tradycyjną (FIAT) z zamiarem jej długoterminowego przetrzymania i/lub

-

poniosłeś inne udokumentowane koszty bezpośrednio związane z obrotem (np. prowizje za wpłaty/wypłaty z giełdy, opłaty transakcyjne na blockchainie).

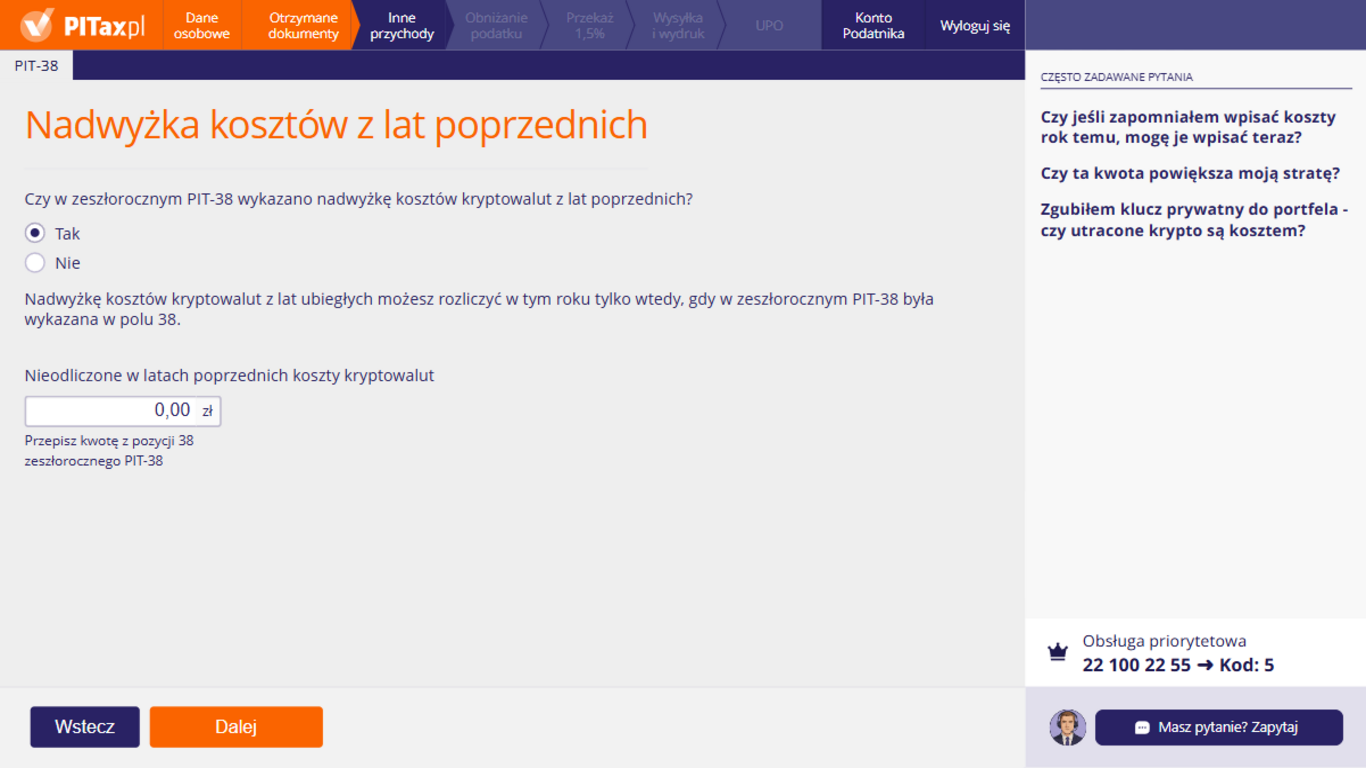

13. Nadwyżka kosztów z lat poprzednich

Tylko poprzez korektę PIT-38 za zeszły rok. Nie możesz wpisać tutaj kosztów "z pamięci", które nie widnieją w systemie podatkowym.

Urząd Skarbowy automatycznie sprawdzi zgodność pola 38 z Twoim zeznaniem z ubiegłego roku.

W rozliczeniu kryptowalut formalnie nie występuje pojęcie straty, lecz „nadwyżka kosztów uzyskania przychodów nad przychodami”.

W praktyce mechanizm ten działa podobnie – nadwyżka przechodzi na kolejne lata podatkowe i pomniejsza przyszły dochód do opodatkowania.

Jest to jednak konstrukcja prawna odrębna od straty, co oznacza, że nadwyżkę kosztów można odliczyć wyłącznie od przychodów z odpłatnego zbycia walut wirtualnych.

Nie. Utrata dostępu do środków nie jest uznawana za ich zbycie ani za koszt podatkowy.

Koszty zakupu tych utraconych kryptowalut będą "wisieć" w Twoim rozliczeniu jako nadwyżka kosztów, którą teoretycznie będziesz mógł rozliczyć, jeśli kiedykolwiek odzyskasz dostęp i sprzedasz te środki.

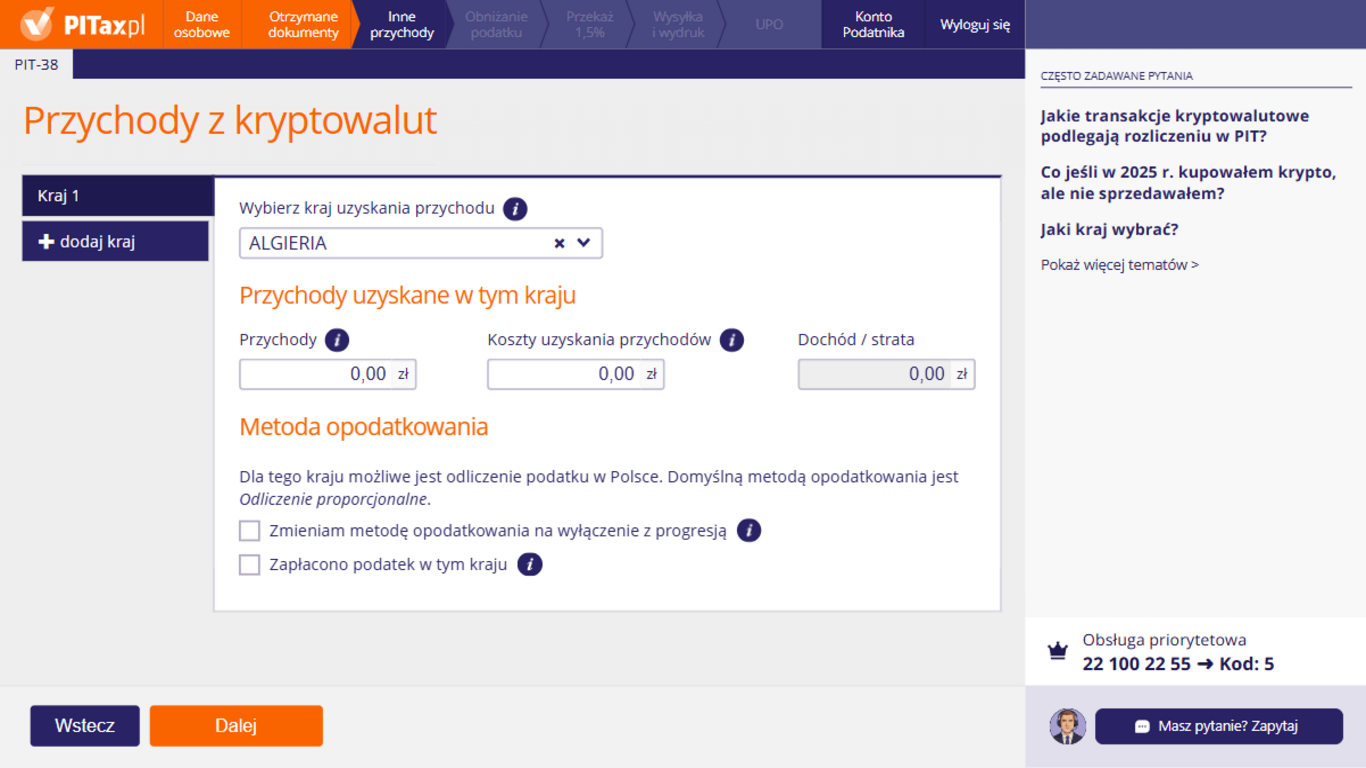

14. Kryptowaluty

Możesz (i zwykle warto) wykazać koszty nabycia w PIT‑38 za 2025 r., nawet jeśli nie było przychodów ze sprzedaży. Nadwyżka kosztów nad przychodami przechodzi na kolejny rok jako koszty.

Tak. Płatność kryptowalutą za towar lub usługę jest traktowana podatkowo jak odpłatne zbycie tej kryptowaluty.

Przychodem jest wartość kawy (w PLN) w momencie zakupu. Musisz ustalić koszt nabycia tej konkretnej części kryptowaluty, którą wydałeś.

Przychody to wartość uzyskana przy odpłatnym zbyciu. Koszty to udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej oraz koszty związane ze zbyciem (np. prowizje giełdy/kantoru, opłaty transakcyjne) – o ile są udokumentowane.

Sprawdzenia właściwego kursu można dokonać za pośrednictwem kalkulatora dostępnego pod adresem: Kalkulator walut w PIT za 2025 r.

Analogicznie jak przy inwestycjach: wybierasz kraj istotny podatkowo (tam, gdzie faktycznie zapłaciłeś podatek od tego dochodu lub gdzie powstał obowiązek podatkowy). Jeśli w praktyce nie rozliczałeś podatku za granicą od krypto (brak potrąceń/rozliczeń), a jesteś polskim rezydentem – zazwyczaj wybierasz „Polska”.

Nie wybieraj kraju giełdy/kantoru tylko dlatego, że tam ma siedzibę.

Opodatkowaniu (w PIT‑38) podlegają przychody z odpłatnego zbycia walut wirtualnych, czyli m.in. wymiana krypto na walutę „fiat”, towar, usługę, inne prawo majątkowe (inne niż waluta wirtualna) lub regulowanie zobowiązań walutą wirtualną.

Wymiana jednej waluty wirtualnej na inną nie podlega opodatkowaniu.

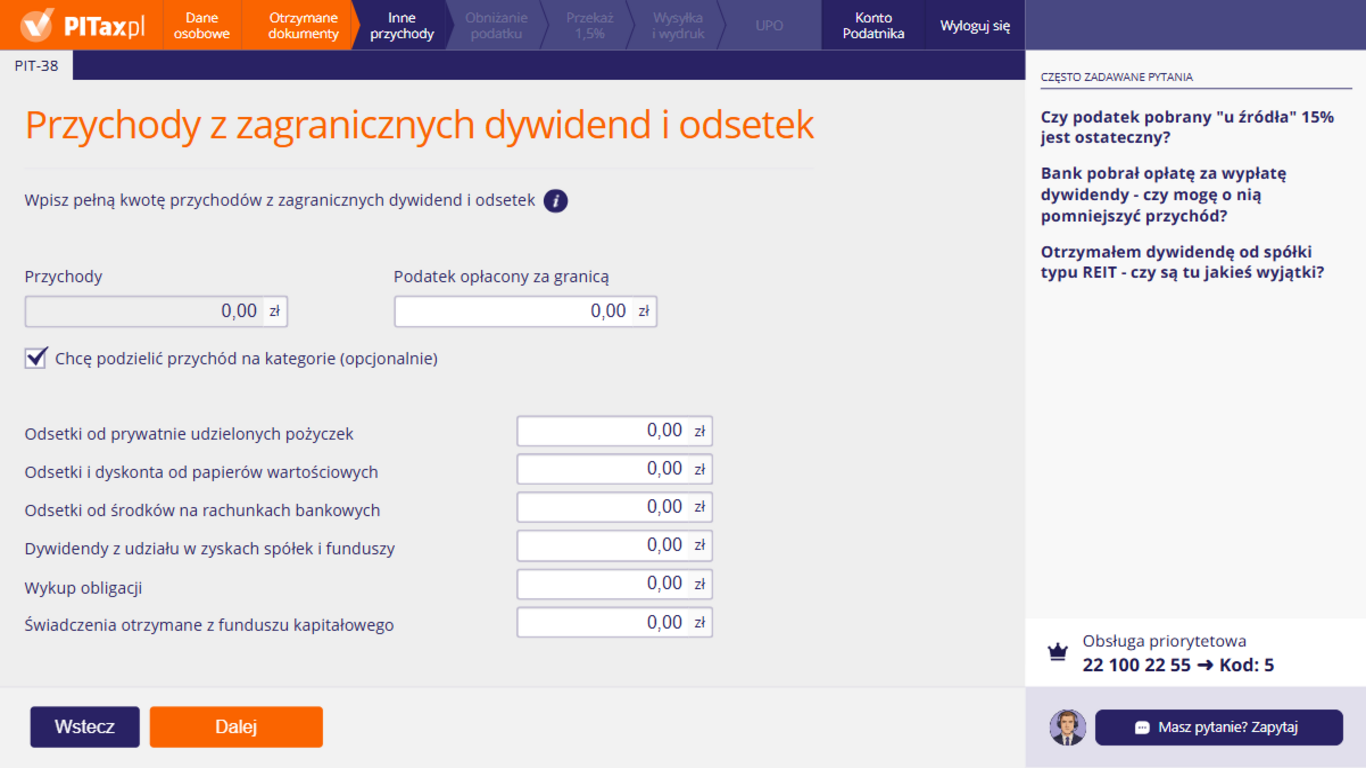

15. Zagraniczne dywidendy

Nie. Przy ryczałtowym opodatkowaniu dywidend (19%) nie uwzględnia się kosztów uzyskania przychodu.

Podatek płacisz od kwoty dywidendy brutto przyznanej przez spółkę, nawet jeśli na konto wpłynęło mniej z powodu prowizji bankowych.

W Polsce stawka na dywidendy wynosi 19%. Jeśli za granicą pobrano 15% (np. w USA), w Polsce musisz dopłacić różnicę, czyli 4%.

Jeśli za granicą pobrano 19% lub więcej, w Polsce wpisujesz podatek "0" (nic nie dopłacasz), ale nie dostaniesz zwrotu nadpłaty z polskiego urzędu.

Tak, dywidendy z REIT-ów (szczególnie z USA) mogą być traktowane specyficznie w umowach o unikaniu podwójnego opodatkowania (często jako dochód z nieruchomości, a nie kapitałów).

Jednak w polskim PIT-38 zazwyczaj wykazuje się je w tej sekcji, pamiętając o prawidłowym zastosowaniu stawki podatku (często wyższej niż standardowe 15% w USA dla dywidend).

Kwoty należy wpisać przeliczone na złotówki.

Sprawdzenia właściwego kursu można dokonać za pośrednictwem kalkulatora dostępnego pod adresem: Kalkulator walut w PIT za 2025 r.

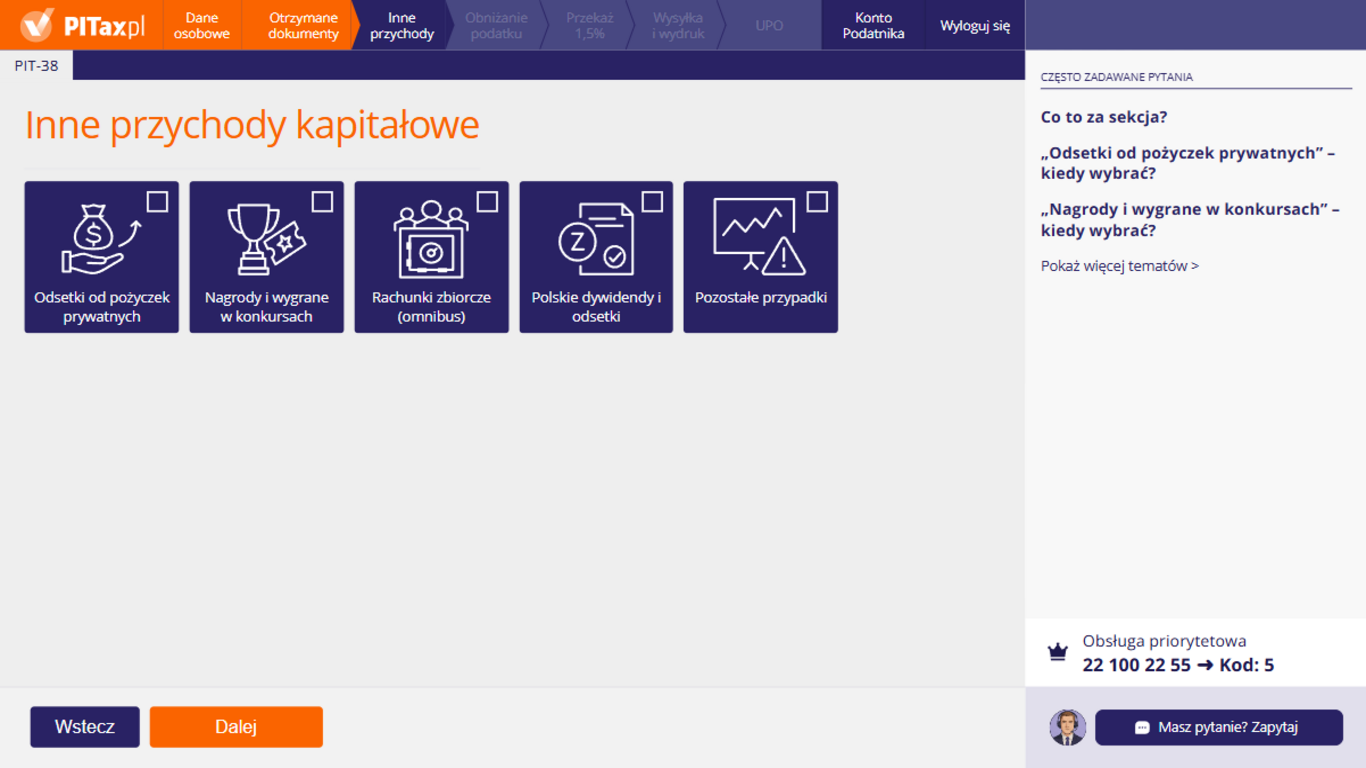

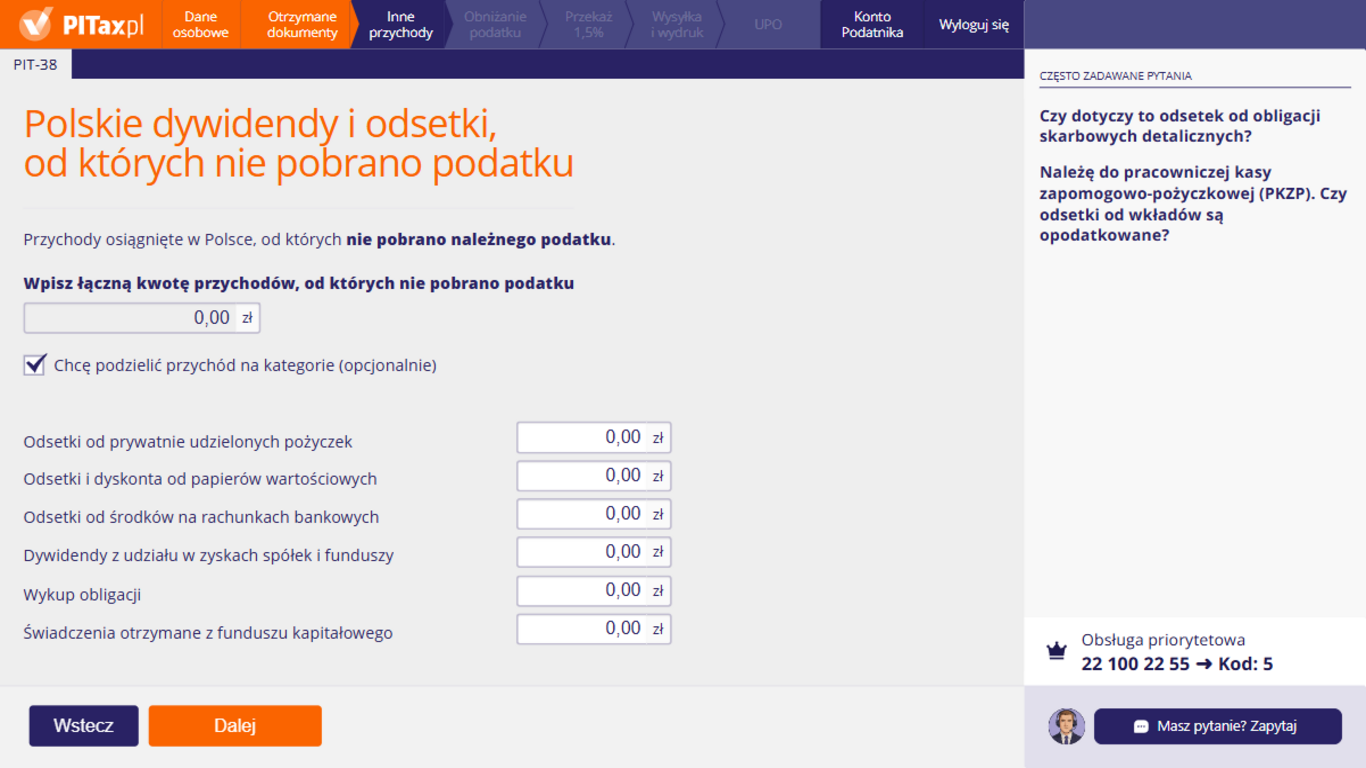

16. Inne przychody z kapitałów pieniężnych

To miejsce do wykazania wybranych przychodów kapitałowych opodatkowanych zryczałtowanym podatkiem (najczęściej 19% albo 10%), zwłaszcza gdy podatek nie został pobrany przez płatnika i musisz rozliczyć go samodzielnie w PIT‑38.

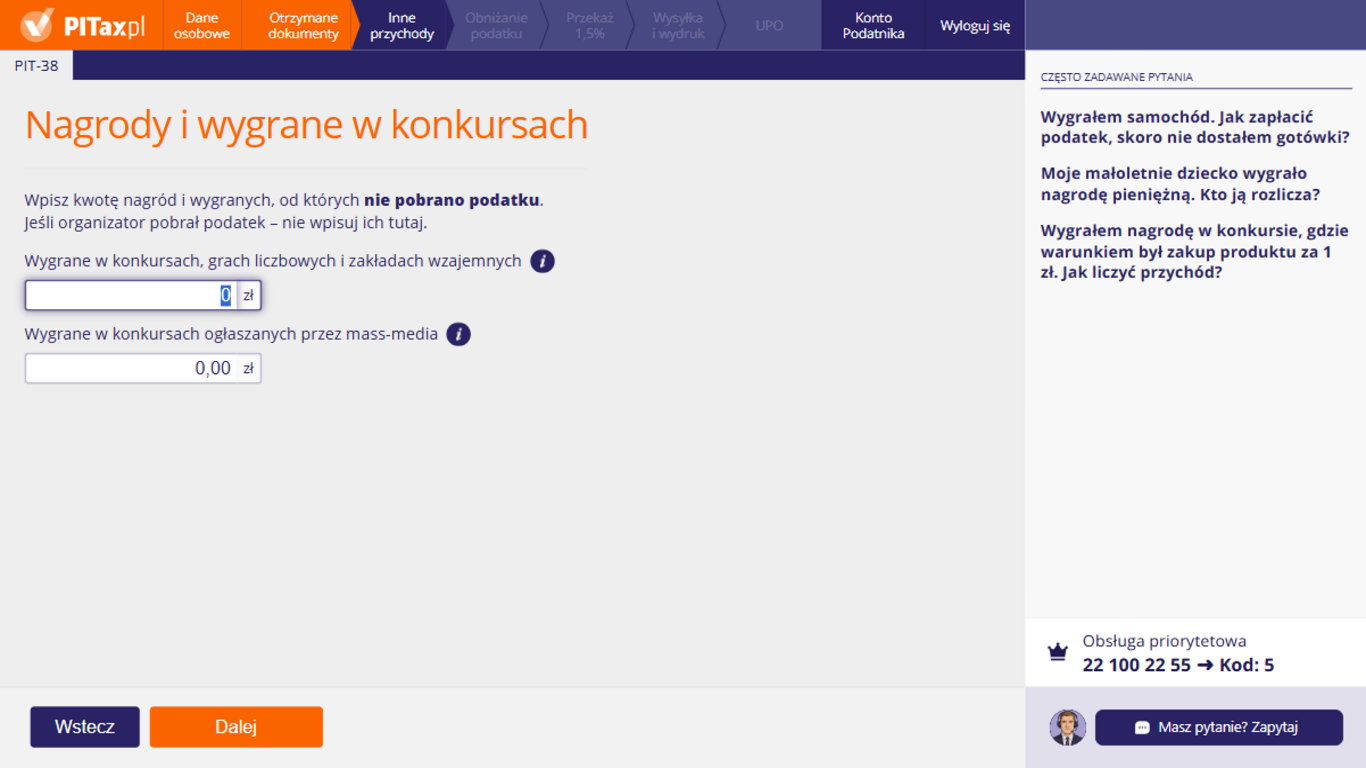

Co do zasady wygrane/nagrody podlegają 10% podatkowi zryczałtowanemu, chyba że spełniają warunki zwolnienia - zwykle podatek pobierany jest od razu przez organizatora.

Jeśli organizator nie pobrał podatku mimo obowiązku, możesz mieć obowiązek wykazania go w zeznaniu.

Nagrody i wygrane są zwolnione do określonych limitów:

a) 2280 zł - wygrane w konkursach, grach liczbowych i zakładach wzajemnych,

b) 2000 zł - wygrane w konkursach ogłaszanych przez mass-media.

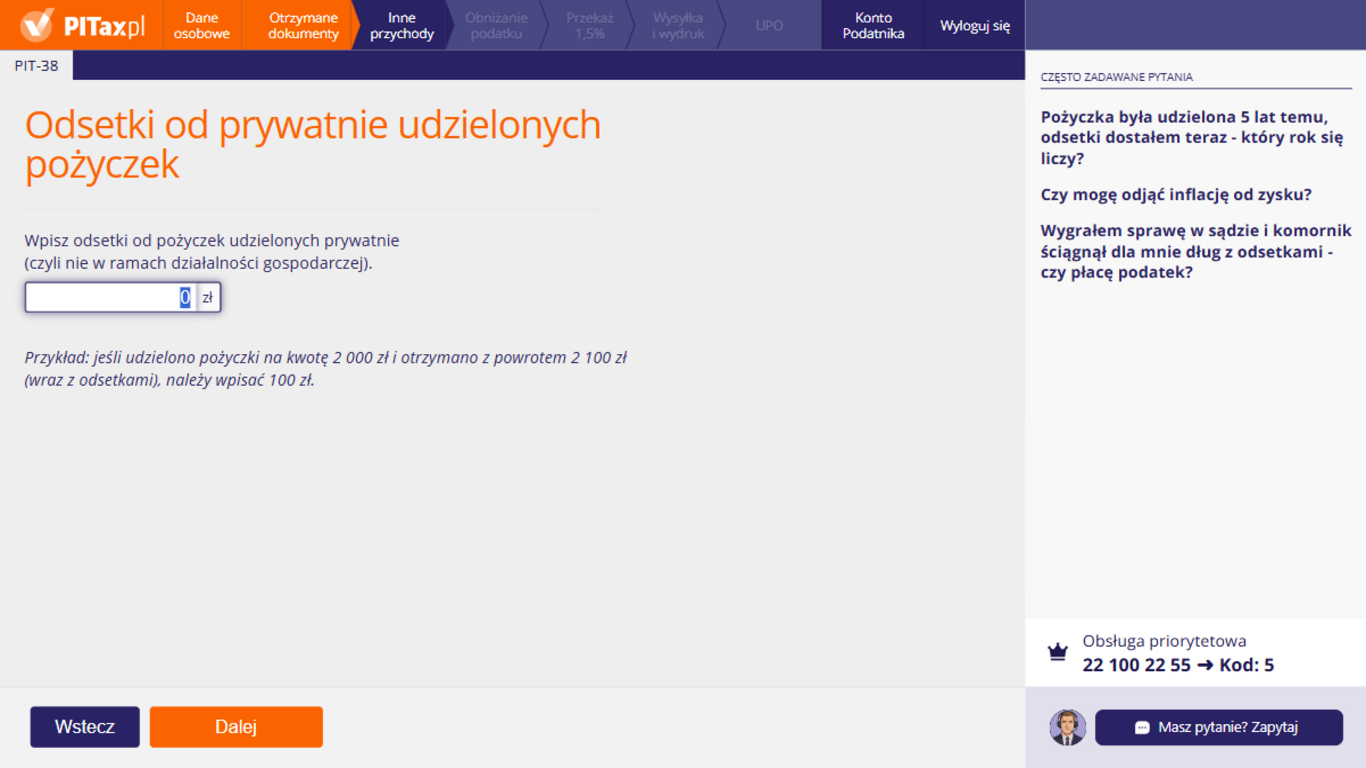

Gdy jako osoba prywatna (poza działalnością gospodarczą) udzieliłeś pożyczki i otrzymałeś odsetki, a nikt nie pobrał od nich 19% zryczałtowanego podatku.

Gdy otrzymałeś dywidendę/odsetki od polskiego podmiotu, ale nie pobrano 19% zryczałtowanego podatku (w standardowych sytuacjach płatnik pobiera podatek automatycznie, a Ty nie wykazujesz tego w zeznaniu).

Inne przychody kapitałowe opodatkowane zryczałtowanym podatkiem, które nie pasują do powyższych kafelków i których podatek nie został pobrany przez płatnika (szczegóły doprecyzujesz na kolejnych ekranach).

To przypadki, gdy przychody kapitałowe (np. dywidendy/odsetki) były uzyskiwane przez pośrednika prowadzącego rachunek zbiorczy i – z różnych przyczyn – nie pobrano w Polsce należnego podatku u źródła. W tej ścieżce rozliczasz takie przychody samodzielnie.

17. Przychód z nagród i wygranych

Dochody małoletnich dzieci dolicza się do dochodów rodziców. Jeśli od nagrody nie pobrano ryczałtu (np. zagraniczny konkurs), rodzic powinien wykazać tę wygraną w swoim zeznaniu podatkowym (lub w osobnym zeznaniu na imię dziecka, zależnie od rodzaju dochodu – przy wygranych zazwyczaj dolicza się do rodzica).

Przychodem jest różnica między wartością rynkową nagrody a kwotą, którą za nią zapłaciłeś (1 zł).

Jeśli organizator nie pobrał podatku od tej różnicy wartości, musisz go rozliczyć samodzielnie.

Zazwyczaj organizator wymaga wpłaty 10% wartości nagrody na swoje konto przed wydaniem samochodu, aby odprowadzić podatek za Ciebie.

Jeśli tak się stało (zapłaciłeś organizatorowi), to podatek jest rozliczony i nie wpisujesz go tutaj. Wpisujesz dane tylko wtedy, gdy organizator wydał nagrodę bez zabezpieczenia podatku.

W przypadku niepobrania podatku przez organizatora, wpisz wartość rynkową przedmiotu (tu: samochodu) wygranego w konkursie.

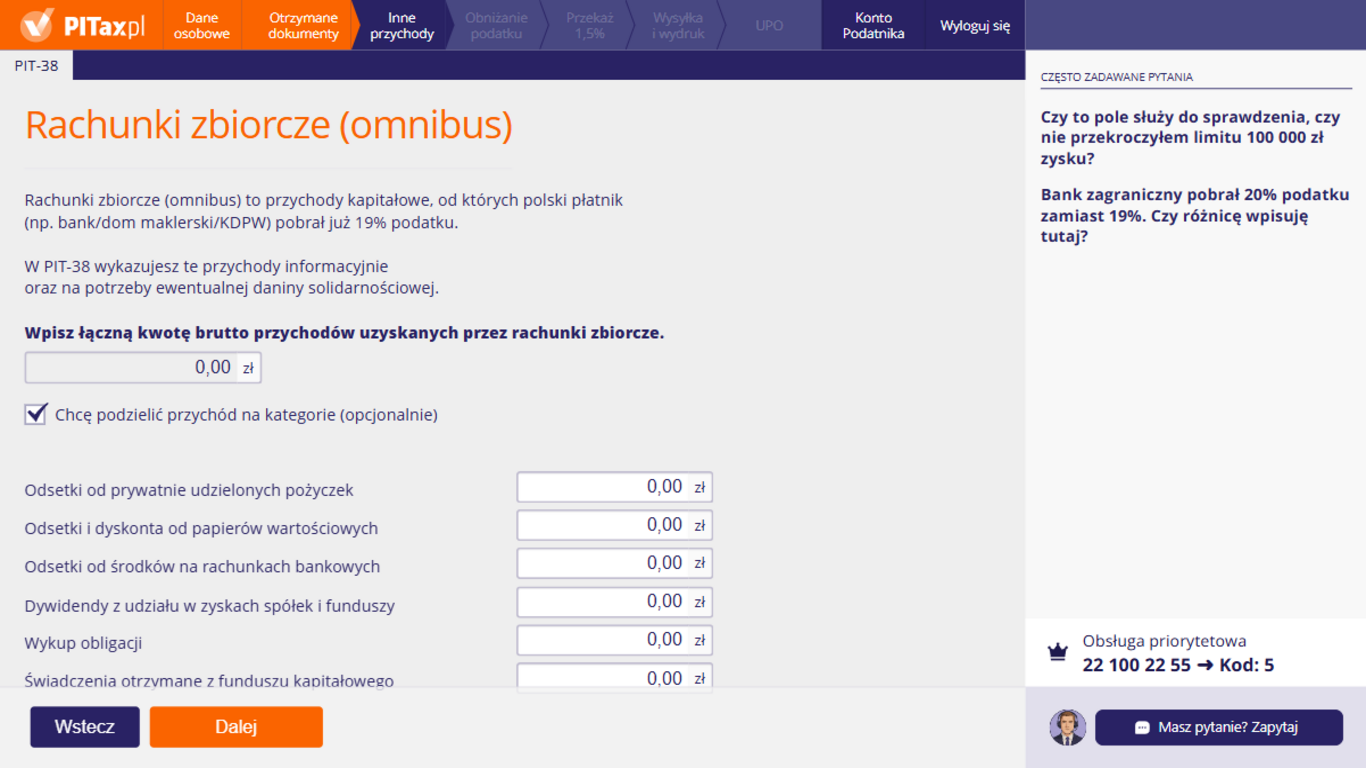

18. Przychód z rachunków zbiorczych

Nie. Tutaj wykazujesz przychody, od których pobrano polski zryczałtowany podatek.

Jeśli podatek pobrała instytucja zagraniczna (nawet jeśli to 20%), należy to rozliczyć w sekcji dywidend/odsetek zagranicznych, a nie jako polski rachunek omnibus.

Nie. W Polsce nie ma kwoty wolnej dla zysków kapitałowych (płacisz podatek od pierwszej złotówki). Pole to ma charakter ewidencyjny.

Może być jednak przydatne przy ustalaniu podstawy do daniny solidarnościowej (powyżej 1 mln zł dochodu łącznie z różnych źródeł), choć typowe dywidendy są z niej wyłączone.

19. Przychód z odsetek od pożyczek

Niestety nie. Podatek płaci się od nominalnej kwoty odsetek. Inflacja nie jest kosztem podatkowym przy inwestycjach kapitałowych.

Liczy się rok faktycznego otrzymania pieniędzy (kasowa metoda rozliczeń). Data umowy nie ma znaczenia dla momentu opodatkowania.

Jeśli otrzymałeś skumulowane odsetki za 5 lat w jednym przelewie, cały ten przychód rozliczasz w zeznaniu za ten rok.

Tak. Odsetki zasądzone wyrokiem są przychodem podlegającym opodatkowaniu w momencie ich otrzymania (ściągnięcia przez komornika).

Kwota główna (zwrot długu) nie jest opodatkowana, ale część odsetkowa – tak. Wpisujesz ją w tym kroku.

20. Przychód z krajowych dywidend

Przy wykupie obligacji skarbowych (lub wypłacie odsetek) Dom Maklerski PKO BP (lub Pekao) pobiera podatek automatycznie. Otrzymujesz kwotę netto.

Zatem w standardowym przypadku nie wpisujesz tutaj odsetek od polskich obligacji skarbowych.

Zazwyczaj tak, chyba że korzystają ze specyficznych zwolnień związkowych. Jeśli PKZP nie pobrała podatku przy wypłacie wkładu z odsetkami, należy wykazać część odsetkową (zysk) w tym polu.

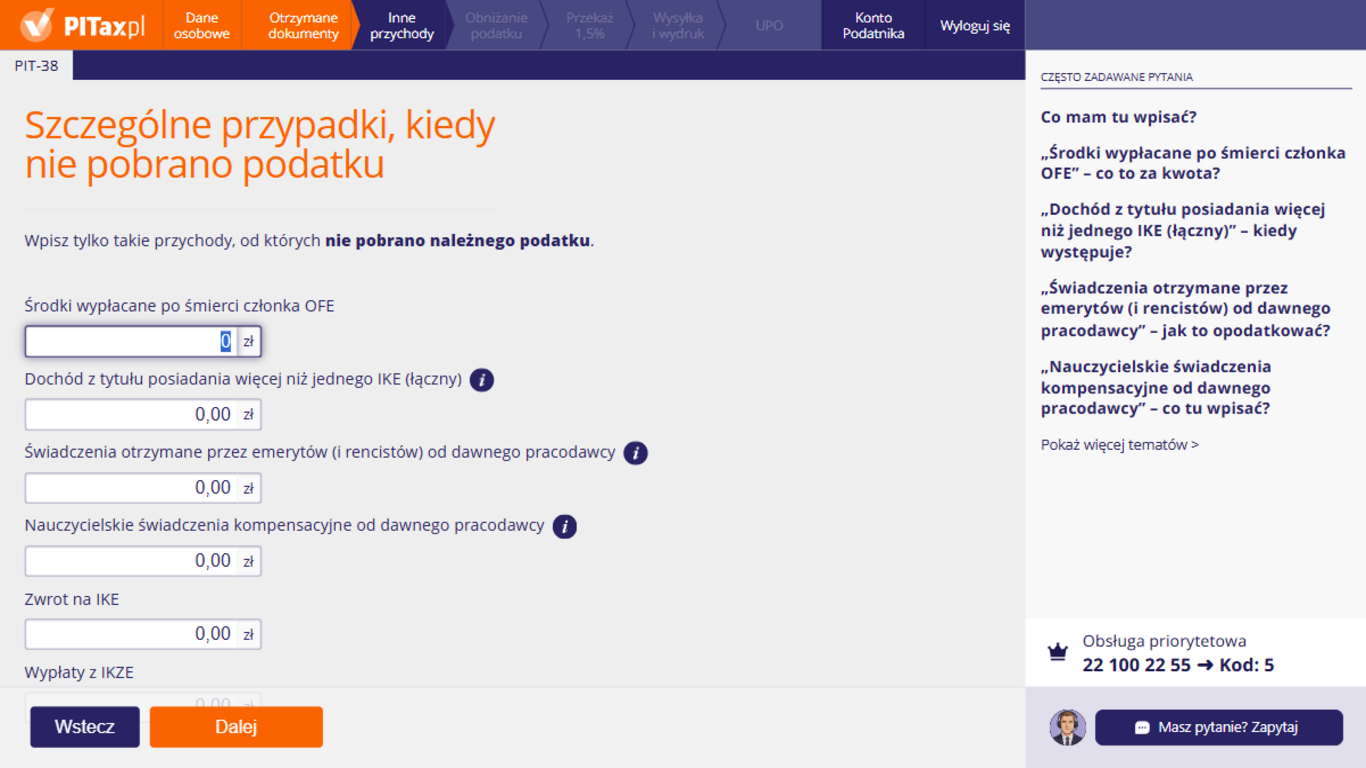

21. Szczególne rodzaje przeychodów z kapitałów pieniężnych

Tylko takie kwoty, od których należny zryczałtowany podatek powinien być pobrany (albo rozliczony), ale w praktyce nie został pobrany. Jeśli podatek został pobrany przez płatnika, co do zasady nie wpisujesz tych kwot tutaj.

To szczególna (sankcyjna) sytuacja, gdy oszczędzający gromadził środki na więcej niż jednym IKE. W takim przypadku ustawodawca przewiduje 75% zryczałtowany podatek od dochodu liczonego jako różnica między wartością środków na IKE a sumą wpłat. Jeśli instytucja nie pobrała podatku, wpisujesz łączny dochód.

Podatkowo jest traktowane analogicznie do świadczeń dla emerytów/rencistów – ustawa wprost wymienia osoby pobierające nauczycielskie świadczenie kompensacyjne. Najpierw sprawdź zwolnienie (limit roczny), a jeśli nie ma zwolnienia i nie pobrano podatku, wykazujesz świadczenie do opodatkowania 10%.

Wypłaty z IKZE podlegają co do zasady 10% zryczałtowanemu podatkowi. Jeśli w 2025 r. otrzymałeś wypłatę z IKZE i nie pobrano należnego podatku, wpisz kwotę wypłaty do rozliczenia.

„Zwrot” to wypłata środków z IKE w trybie, który nie spełnia warunków do zwolnienia (np. wcześniejsze wycofanie). Opodatkowaniu podlega dochód (a nie cała wypłata) i stawka wynosi 19% zryczałtowanego podatku. Jeśli instytucja nie pobrała podatku, wpisz odpowiednią kwotę dochodu/rozliczenia.

To wypłaty związane ze środkami z otwartego funduszu emerytalnego po śmierci członka OFE. Jeżeli w Twoim przypadku nie pobrano należnego 19% zryczałtowanego podatku, wpisz kwotę przychodu/dochodu zgodnie z informacją od instytucji wypłacającej.

Takie świadczenia (także od związków zawodowych) mogą być objęte 10% zryczałtowanym podatkiem, ale do określonego limitu rocznego mogą korzystać ze zwolnienia. Jeżeli w 2025 r. otrzymałeś takie świadczenia i nie pobrano podatku, a nie korzystają one ze zwolnienia, wpisz kwotę tutaj.